撰文:茉莉

5 月那場因 UST 脫鉤、 LUNA 歸零帶來的市場恐慌,終究伴隨著加密熊市的低氣壓蔓延到了 6 月,另一組有「掛鉤」關係的加密資產 stETH 和 ETH 出現異動。

這兩種資產的常規兌換比例為 1:1 。從上週起,這個平衡被打破。

stETH 是 DeFi 平台 Lido 推出的 ETH 2.0 質押憑證,在該平台上,用戶每存入 1 ETH,就可以獲得 1 stETH 的質押憑證代幣,二者形成了 1:1 的匯率關係。由於 stETH 後來被廣泛引入 DeFi 市場,該代幣不僅可以在去中心化交易平台(DEX)上兌換為 ETH,還被一些去中心化的借貸平台視作借出其他加密資產的抵押品。

目前,在 stETH – ETH 交易量最大的 DEX「Curve」上,1 stETH 大約只能兌換 0.95 ETH, stETH 成了打折版的 ETH 。有了 UST 事件的經驗,加密貨幣用戶最先能想到的就是:有人在大量地賣出 stETH 。

最先被發現的賣出者是加密資產做市商 Alameda Research,僅上週五,該機構在幾小時內撤出了接近 5 萬枚 stETH 。同期,stETH 對 ETH 的匯率脫鉤 5% 。但之後該機構又重新買回了 stETH 。

如果這僅僅是做市商根據市場行情進行的常規操作,那麼之後的兩個市場角色則出現了非常規動作。

週一,中心化的加密資產借貸平台 Celsius 突然宣布暫停客戶提款和轉帳,人們發現,該平台是 ETH 2.0 的質押大戶,手上至少持有 40.92 萬枚 stETH,佔 stETH 供應量的 9.69% 。 Celsius 突發的停提動作讓它成為了 stETH 潛在的拋售方。

這兩天,知名加密資產對沖基金三箭資本被曝「清算風險」,雖然該機構並未明確回應傳言,但鏈上數據顯示,該機構在不斷通過其擁有的地址進行 stETH 的轉移及變賣,它的一個地址上仍持有 19,614 枚 stETH 。

兩頭加密貨幣巨鯨正在被危機包圍,他們也是 DeFi 的深度參與者,兩方都將其所管理的加密資產大規模地投入到 DeFi 場景,包括算法穩定幣和借貸市場。加密資產市場牛市時,DeFi 樂高是投資收益的加速器,如今熊市已現,DeFi 開始反噬,資金雄厚的巨鯨首當其衝。

兩加密巨鯨先後暴露危機

如果不是 stETH 與 ETH 脫鉤,人們可能不會立刻注意到巨鯨們的困局以及他們可能會帶來的市場風險。

6 月 13 日,加密資產借貸平台 Celsius 突然宣布,將暫停所有帳戶之間的提款、交易和轉帳,此舉的原因是「極端的市場條件」,目的是「穩定流動性…… 讓 Celsius 能更好地履行對客戶的退出義務」。

Celsius 總部位於英國倫敦,成立於 2017 年,主營加密資產的存貸業務,它吸儲用戶的加密資產,APY(存款年收益)最高達 17%;同時也支持用戶將加密資產作為抵押物,以最少為 1% 的年利率獲得美元穩定幣,甚至美元的貸款。

Celsius 暫停用戶提款,明確表示是為了「穩定流動性」,換句話說,它陷入了流動性危機,當前它手頭可動用的加密資產大概率無法滿足用戶隨時贖回的需求。

這個號稱「擁有 15 萬枚比特幣」、「為社群提供了超過 10 億美元收益」的加密巨鯨,把「錢」投向了何處?

stETH 與 ETH 脫鉤後,人們發現,Celsius 是 ETH 2.0 的巨額質押者之一,有 158,176 枚 ETH 被鎖在了以太坊的信標鏈中,目前價值 1.68 億美元。儘管價值不低,但這部分 ETH 無法隨時贖回,需要等待以太坊 2.0 網絡完成合併後才有機會提取。這一部分價值對於 Celsius 來說是非流動性資產,無法解決用戶的贖回需求。

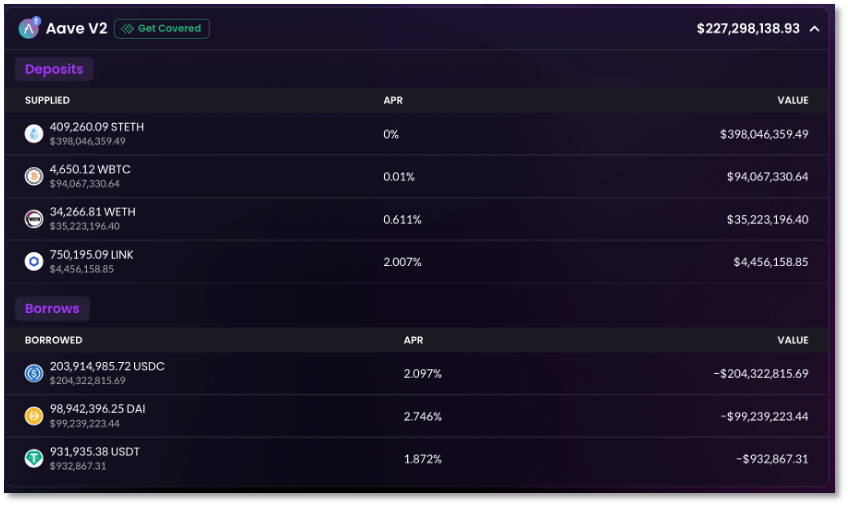

此外,區塊鏈數據分析服務商 Nansen 標記的 Celsius 錢包地址顯示,該地址擁有的加密資產總價值為 9.16 億美元,主要包括 stETH 、 ETH 、 WBTC 、 WETH 、 LINK 、 COMP 等,其中僅有價值 80.2 萬美元還躺在錢包裡,其餘均被用來抵押在 DeFi 借貸平台 Aave 和 Compound 上,貸出了價值 6.88 億的各類美元穩定幣,包括 USDC 、 DAI 和 USDT 。

也就是說,Celsius 這個地址中的加密資產暫時無法流動,但它貸款來了大量的美元穩定幣,很可能想以此來解決它的兌付問題。但這種「拆東牆補西牆」的方式存在更大的風險,一旦抵押品的價值出現下跌,借貸平台將啟動清算機制,Celsius 如果無法補足抵押品,將面臨被清算的風險。

當然,這僅僅是 Celsius 的其中一個錢包地址,加上外界還無法知悉該平台的兌付缺口,因此無法判斷它這個「雷」到底有多大,但停提的操作已經將它暴露在流動性危機中,而另一個被危機包圍的是三箭資本。

6 月 15 日,媒體《The Block》援引消息人士說法稱,三箭資本在加密資產衍生品交易平台 Deribit 、借貸平台 BlockFi 上的清算總額高達 4 億美元,該機構正在處理與其貸方和其他交易對手方的關係。

很快,三箭資本創辦人 Zhu Su 發了一則含義模糊的推特,「我們正在與有關方面進行溝通,並致力於將問題解決。」至於在解決什麼問題,Zhu Su 並未明示。

這個成立於 2012 年、註冊在新加坡的加密資產對沖基金開始暴露問題,與之有關的投資標的正在出現異常。三箭資本加持的 NFT 基金 Starry Night 已經將它在 SuperRare 平台上共計 70 件 NFT 收藏品全部清空,這些藏品消耗了該基金 2,100 多萬美元。

此外,Nansen 上標記為三箭資本的錢包最近 2 天內一直在轉移並賣出 stETH,有分析師認為,三箭資本此舉是在償還其在 Aave 的債務,以避免它的頭寸(約價值 2.64 億美元的 22.3 萬枚 ETH)被清算。鏈上數據顯示,三箭資本的 ETH 也處於出清狀態,有近 8,000 枚 ETH 被賣出。

無論是 Celsius 還是三箭資本,都面臨著類似「資不抵債」的問題,手頭資產的流動性告急是表徵,但到底是什麼將他們推向了危險的邊緣?

兩巨鯨均涉險暴雷項目 Terra

對於加密巨鯨這樣的市場老手來說,熊市的下行行情是容易被預料到的,但有些難以預料的「雷」很可能早早就埋下了。

以 Celsius 為例,過去 4 年中,它在加密資產的歐美市場中成為了一個獨角獸般的存在,吸引了 170 萬用戶使用,去年的 B 輪融資規模從 4 億美元擴大到 7.5 億美元,估值達 35 億美元。除了借貸業務,Celsius 開始向比特幣挖礦產業擴張,投資規模在 3 億到 5 億美元。

但 Celsius 踩的坑也不少,且踩在了它獲取利潤的主陣地 DeFi 領域。

去年 12 月,BadgerDAO 遭駭客攻擊,損失的加密資產價值達 1.2 億美元,其中有超過 5000 萬美元來自 Celsius,包括 2100 枚 BTC 和 151 枚 ETH 。

去年 6 月,ETH2.0 質押解決方案公司 Stake Hound 丟失了私鑰,損失了客戶存入的 3.8 萬枚 ETH 。數據分析機構指出,其中 3.5 萬枚 ETH 來源於 Celsius,但遭到了該公司的否認。

這些負面事件持續消耗著客戶對 Celsius 的信任:一個號稱專業的加密機構是否有完善的風控機制?結果,Terra 的 UST 、 LUNA 暴雷事件再一次擊潰了客戶對 Celsius 的信任。

UST 脫鉤後,區塊鏈數據分析機構 Nansen 指出,7 個大型加密錢包從 Anchor(Terra 鏈上的借貸平台)撤出 UST 流動性,並在 Curve(以太坊鏈上 DEX)上出售,這是觸發 UST 脫鉤的初始原因,這 7 個錢包中有一個屬於 Celsius 。

這意味著 Celsius 曾在 Anchor 中套利,但該公司的 CEO 表示「我們沒有引發 LUNA 崩盤,也沒有從中受益」,而鏈上數據分析師們還是找出了證據,Celsius 控制的錢包至少在過去 5 個月中向 Anchor 發送了至少 261000 枚 ETH(時值 5.35 億美元)。

從結果看,Celsius 的撤出動作似乎讓它從 UST 暴雷中逃了出來,但這個機構在 DeFi 中屢次涉險的風格令用戶感到不安,已經有用戶在 UST 暴雷後將加密資產從 Celsius 中取出,恐慌開始蔓延,難以應對的擠兌或將到來,這也許正是 Celsius 最近關閉客戶提幣的原因。

UST 和 LUNA 這個「雷」結結實實地砸到了三箭資本的頭上,該基金是這組姊妹幣的發行方 Terraform Labs 的投資方之一,在該項目崩盤前的融資中還領投了 5 億美元。外界從 Zhu Su 在 LUNA 崩盤後仍在為其站台的舉動分析,三箭資本大概率是想從項目的重建中挽回虧損。

在 Terra 分叉後,三箭資本用 5.596 億美元購買了 1090 萬枚 LUNC,並將之質押在節點上獲取獎勵,但現在這筆投入隨著 LUNC 的暴跌已經縮水為 660 美元。

三箭資本的虧空還不只於此。

在加密資產交易平台 Bitfinex 上,三箭資本站在虧錢榜的第二名,僅 5 月份就虧損了 3100 萬美元。除了虧錢,有加密資產交易員爆料,三箭資本在包括 BlockFi 、 Celsius 、 Nexo 在內的中心化借貸平台上均有借貸頭寸,存在清算風險。

從屬於三箭資本的多個錢包的鏈上痕跡看,該機構也在補救損失。

從今年 5 月至今,三箭資本累計將 10 萬枚 ETH 轉移到了交易所 FTX,不排除是在將 ETH 變現。此外,最近兩天,三箭資本不惜虧損,開始將 stETH 通過多種方式兌換為美元穩定幣。

加密資產交易員 MoonOverload 在推特上分析,三箭資本拋售 stETH 的舉動更像是在償還他們在 DeFi 借貸應用中的債務,以避免被清算。

無論是以「CeFi 與 DeFi 橋樑」自居的 Celsius,還是將資金大規模投向 DeFi 的三箭資本,兩頭巨鯨的崛起都離不開 DeFi 在牛市中的加速作用,或者說,牛市放大了 DeFi 對加密資產收益的催化效應,Celsius 和三箭資本都曾乘著趨勢的風在牛市裡衝浪。

當熊市來臨時,DeFi 的放大效應逐漸體現在風險上,stETH 因為機構型巨鯨的流動性危機而遭遇拋售,與 ETH 發生了脫鉤。風險管理不當的持倉機構也捲入其中,不但在虧損中越拋越虧,還可能將風險傳遞至更廣泛的市場。

目前,Celsius 將至少 40.92 萬枚 stETH 抵押在了 Aave 上,這些 stETH 仍然屬於抵押物,並未賣出,但有清算風險。因為即便 Celsius 自己不賣,也無法防止其他巨鯨出售 stETH,比如困難重重的三箭資本,stETH 一旦觸發清算,Celsius 的抵押品如果補充不上就會遭遇清算。

如果 Celsius 為了恢復用戶提款需求而選擇賣出 stETH,自己這頭巨鯨也會觸發清算價格不說,還會將恐慌蔓延,引來 stETH 的拋售潮,進而引發連環清算。

三箭資本面臨的處境也是同樣如此,曾經依靠循環套利而獲益的加密巨鯨們陷入了兩難,DeFi 樂高開始在流動性危機出現時反噬巨鯨。

問題是,市場上這樣的巨鯨並不在少數,Celsius 的競爭對手平台就有多家,包括 BlockFi 、 Nexo 等,他們的商業模式大體相同,都是從 DeFi 市場中攫取利潤的 CeFi 平台,半透明式的運用方式也掩蓋著風險,比如它們的用戶很難知道自己的資產到底流向了哪個 DeFi 項目,項目的智能合約安不安全,平台的流動性是否正常…..

熊市的大幕剛拉開一角,三箭資本不會是唯一涉險的機構,Celsius 也絕不是最後一個雷。

(以上內容獲合作夥伴 火星財經 授權節錄及轉載,原文連結 | 出處:蜂巢 Tech)

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。