來源:Arca blog

作者:Jeff Dorman, CFA

編譯:Corn

這個月可以說是經歷了數位貨幣歷史上最黑暗的時期,加密貨幣市場的打擊接二連三地發生,絲毫不給市場留一絲喘息的機會。

- 6 月 13 日加密貨幣借貸平台 Celsius 暫停了所有提款、兌換和帳戶之間的轉帳,該公司最高峰時客戶資產超過 280 億美元。並很快被報導聘請了債務重組公司,Celsius 或將面臨破產。

- 隨後,亞洲最大的礦商貸款機構 Babel 正瀕臨倒閉。據悉,Babel 的資產估計在 20 億美元左右。

- 三箭資本在加密貨幣市場中更是佔有舉足輕重的地位,作為一家提供風險調整回報的對沖基金管理公司,涉足場外交易、貸款、國債管理、風險投資和非金融交易收集等領域。據估計,該公司的資產在巔峰時期遠超 100 億美元。但是如今它已然陷入了資不抵債的危機中,這給整個行業帶來了巨大的衝擊。

- BlockFi 作為資產達 200 多億美元的貸款機構,最近也正在努力尋找新的融資,希望可以尋求一線生機。據悉,BlockFi 因為 Celsius 以及三箭資本事件損失了大量資金,極有可能陷入了流動性危機。

隨著以上種種暴雷事件的發生,使得加密貨幣市場再度陷入了冰點,兩大主流貨幣 BTC 與 ETH 的跌幅屢創新低。此外在持續的去槓桿化以及恐慌的情緒之下,加密貨幣市場的鏈上數據更是紛紛暴跌,加密貨幣行業也在種種的打擊下開始廣泛裁員。

很明顯,我們正在經歷一場前所未有的熊市,而熊市也是最適合思考的時期,本篇文章就來談談在此次熊市中的 11 個想法。

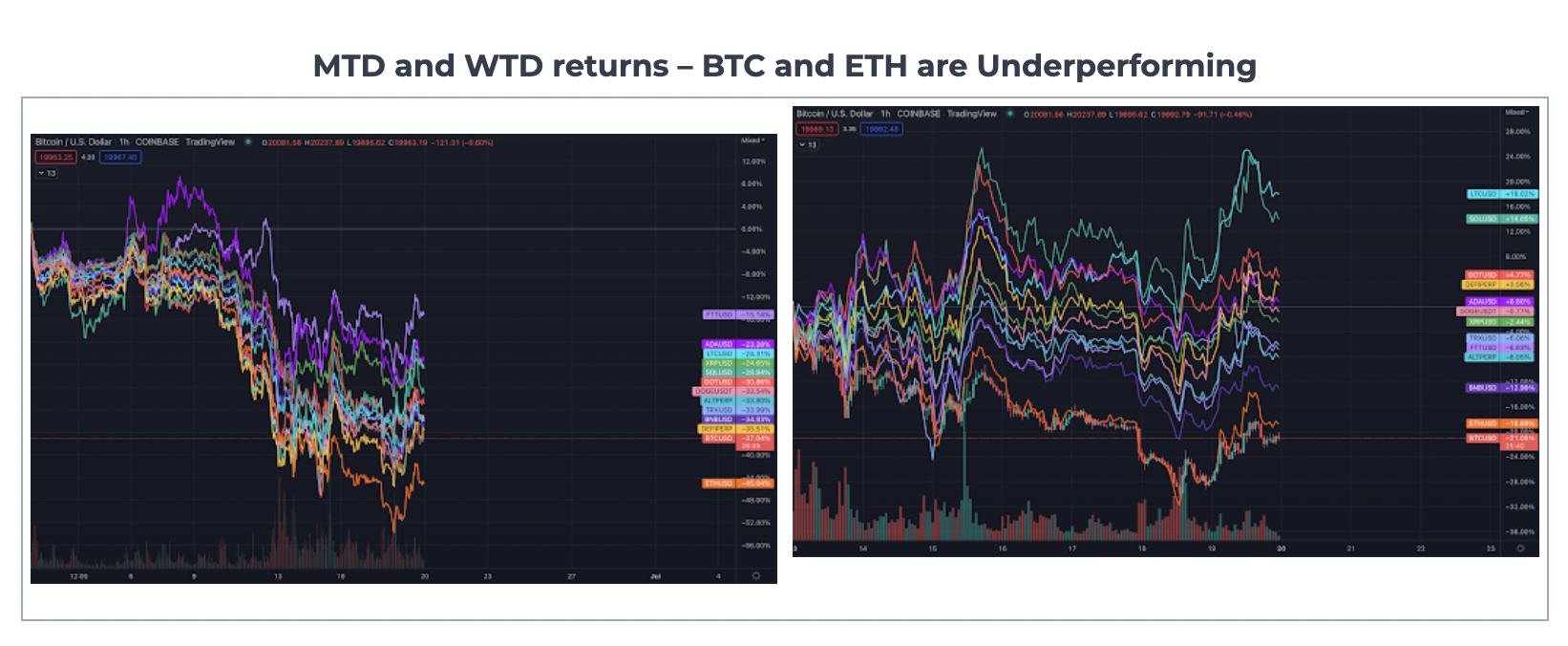

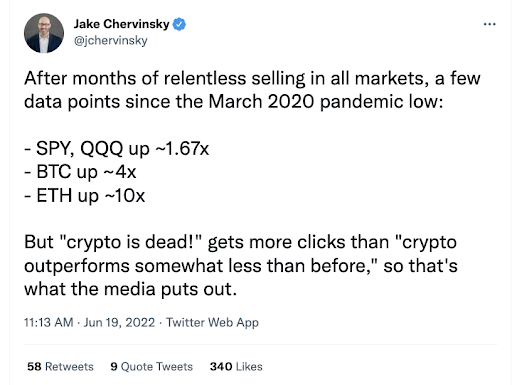

1 、 BTC 和 ETH 表現遜於大盤

一般來說,有時 BTC 的表現會不如 ETH,有時 ETH 的表現也會不如 BTC,但是 BTC 和 ETH 的表現很少全部落後於市場的其他部分。而就在本月,卻出現了 BTC 和 ETH 的表現都落後於市場其他部分的情況,這種情況的發生是因為抵押品的清算主導了價格走勢。大部分拋售壓力是由幣圈「中央銀行」(在貸款價值比飆升時手動清算客戶的抵押品)和 DeFi 智能合約造成的。 DeFi 智能合約在貸款價值比達到某個閾值時會以編程的方式出售抵押品。其餘的拋售是以賣空和對沖的形式進行的。由於 BTC 和 ETH 是最大、最具流動性的抵押品形式,所以儘管 BTC 和 ETH 被廣泛認為是整個市場中最安全、成功率最高的資產,但它們此時的表現卻嚴重落後。

不難看出,如今「向優質資產外逃」已被「流動性外逃」所取代。

NYDIG 曾寫了一篇很好的文章,重點介紹了一些鏈上和鏈下的清算,以及它們有時是如何被誤導的(導致賣空者因誤讀數據而陷入陷阱),以下是相關內容:

清算水平的短暫性:隨著關於加密貨幣生態系統槓桿率的猜測,市場觀察人士密切關注的一個方面是清算價格水平。由於 DeFi 中有關貸款的大部分資訊都是公開的,因此區塊鏈分析可以揭示貸款條款和抵押品的價值,並確定貸款違約和清算的價格,即清算價格水平。這很有趣,原因有二:首先,隨著交易對手風險日益受到關注,這種分析可以幫助參與者確定某些實體可能陷入財務困難的程度。第二,清算造成了負面的價格壓力,許多抵押品是 WBTC 或以太坊區塊鏈上的以太幣這樣類似的資產。當貸款被清算時,大量這些資產可以在市場上出售,從而壓低價格水平。

然而,偶爾觀察的人士需要謹慎解讀清算水平。借款人會注意到他們將被清算的價格,他們對被清算沒有興趣。隨著價格接近清算水平,借款人可以貢獻在其他地方持有的資本,或償還部分未償還的貸款,這兩種方式都會降低貸款清算的價格。一個例子是 MakerDAO 平台上一個特別大的頭寸,可能是 Celsius 持有的。 MakerDAO 允許用戶以質押的方式取出穩定幣 Dai,用戶可以將其出借、入股或用於其他用途。在這種情況下,截至 6 月 9 日下午 4 點,借款人已抵押 17758 個 WBTC 以借入 2.78 億 DAI 。該貸款的最低擔保比率為 145%,這意味著清算將發生在 22,737.71 美元的價格。鑑於這一頭寸的規模,隨著市場崩盤,觀察人士對這一頭寸極為擔憂。然而,隨著價格接近清算水平,該帳戶在幾筆交易中迅速增加了抵押品,返還了 DAI,使抵押品總額達到 23963 WBTC,DAI 總額降至 2.31 億 DAI 。這使清算價格降至 14,004.11 美元。

顯然,只要借款人在其他地方有資金可以配置,原始清算價格就不會起作用。這表明,清算水平雖然有趣,但可能不能反映借款人資本狀況的全部情況。

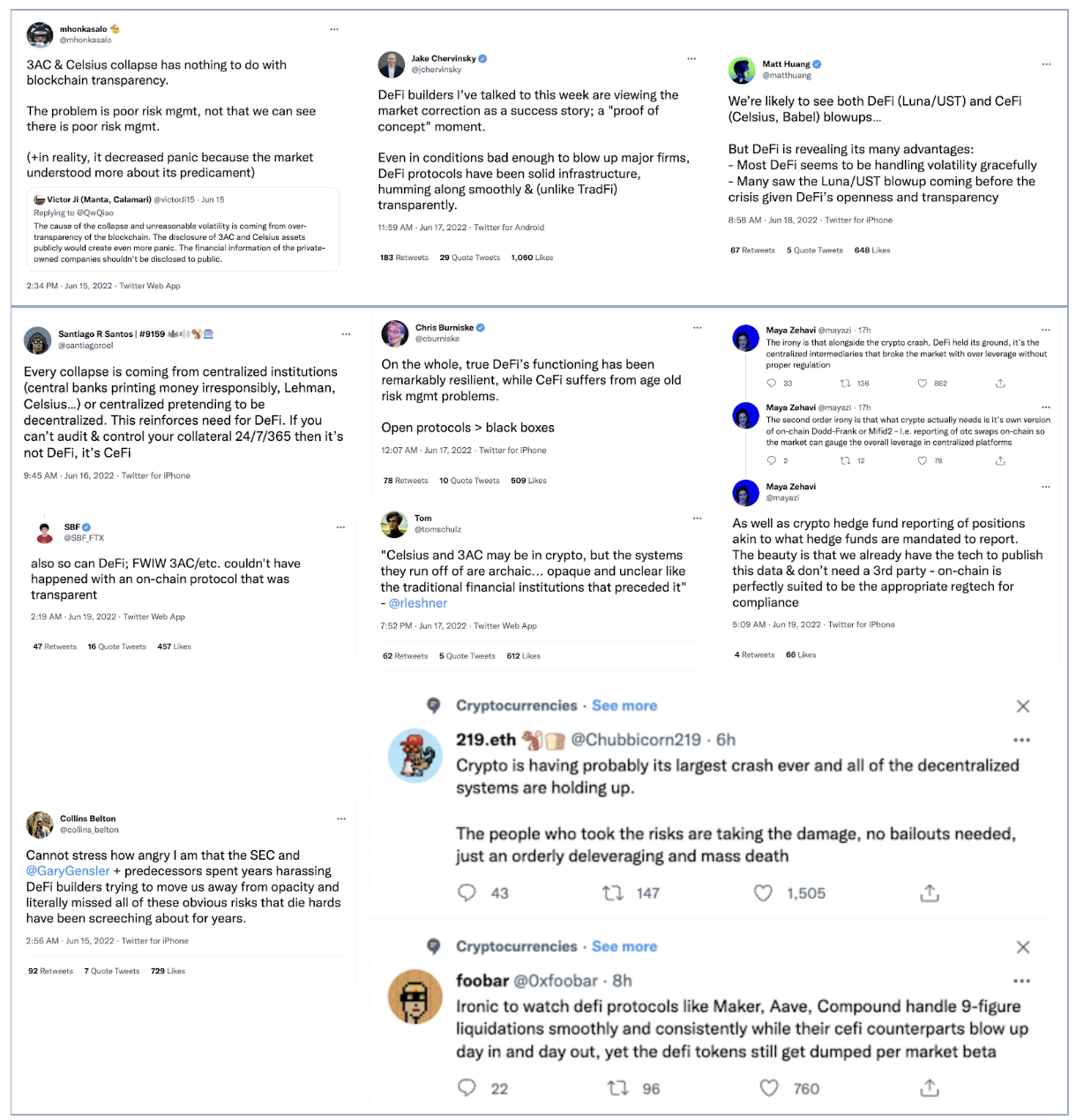

2 、 DeFi 把 CeFi 踢出局?

去中心化的貸款機構和應用程式並沒有失敗,失敗的是中央集權的貸方和企業。正如 Axios Brady Dale 本月所寫的那樣:

DeFi 創始人提出了一種不同的金融運營模式,在這種模式下,每個人都始終按照與其他人完全相同的規則進行操作,風險始終完全清楚,沒有人得到特殊待遇。以 DeFi 銀行為例:每一筆計息存款和每一筆計息貸款都可以在區塊鏈上看到。同樣,也可以查看自動做市商上的每個流動性提供者,以及它在每個區塊中進行的每筆交易。 Compound Finance 是最早的 DeFi 貨幣市場之一,它會在網站上顯示其支持的每種資產並每日在網站上更新存入總額和借入總額。在這裡用戶可以查看以太幣的統計數據。

而作為 CeFi 項目 Celsius 並不是這樣運作的,早在 2019 年,就有人對 Celsius 操作的透明度表示擔憂。與傳統銀行相比,Celsius 一直承諾將其從貸款中獲得的收入更多地返還給用戶。不過,該公司沒有明確說明如何在基礎上獲得這些回報。

與 CeFi 不同的是,DeFi 平台並不能像 Celsius 一樣突然鎖定用戶的存款,即使有可能,DeFi 也必須先發布一個提案,讓公眾進行投票和討論,給每個人足夠的時間去提款。

基於此,所有了解 DeFi 的人都給出了一致的看法:

3 、 DeFi 令人驚嘆,但它的應用受到了阻礙

我們不止一次寫過這樣的觀點,DeFi 的出現令人驚嘆,DeFi 是我們今天看到的缺乏透明度等許多問題的解決方案。在當前的殘局中,DeFi 在透明度和運行方面依舊是獨樹一幟。很多人認為 DeFi 除了交易和投機之外沒有其他的實際用途,但事實並非如此,大家之所以有這樣的感覺並不是因為協議和應用程式本身不起作用,而是因為終端用戶仍然沒有太多的選擇。

例如,在 DeFi 中借款很有效,但如果你只能借 BTC 、 ETH 、 USDC 或 USDT,那麼直到商家和客戶接受這些資產作為支付手段時,它才會有用。但這些問題並不在於 DeFi,問題在於,數位資產在加密生態系統之外的應用十分滯後。同樣,去中心化的保險、資產管理和交易所(DEX)協議運行良好,但你可以投保的內容、可以管理以及可以交易的資產仍然僅限於一小部分。一旦我們將現實世界的資產(房屋資產、珠寶和其他有價值的資產)上鍊,並且一旦我們增加對這個微觀世界之外的資產的採用,DeFi 應用程式的使用就會呈現出爆炸式的增長。

4 、 USDC=USDT 、 BlockFi=Celsius 、 Grayscale=Lido

這個行業喜歡把某些玩家塑造成英雄,把其他人塑造成惡棍,即使他們完全一樣。

人們普遍認為 USDC 優於 USDT,儘管它們都是從不透明、不受監管的貨幣市場起步的,而這種市場只會因為被迫變得更加透明。唯一不同的是,USDT 的母公司 Bitfinex 過去曾承認有不當行為,而 USDC 的母公司 Circle 則享有清白的聲譽。但兩者都提供相同的產品,在集中化、回撤中的潛在問題和潛在的資產負債不匹配方面具有相同的限制。

BlockFi 和 Celsius 是同一類型的貸方。他們都在使用客戶存款運行未註冊的對沖基金策略,也都使用披露不足、資產負債不匹配以及由風險投資資助的虧損策略。多年來,Celsius 由於一位古怪且傲慢的創始人而被討厭,但 BlockFi 則因年輕、可愛的創始人及其一級 VC 支持者而備受追捧,而那些指出兩者不足之處的人大多都會被忽視。

Grayscale 和 Lido 也一樣,它們都提供資產支持的產品,但沒有強制贖回的機制,這類產品的交易價格注定會大幅低於資產淨值。儘管他們是一樣的,但是 Grayscale 受到了詆毀,Lido 卻以創新著稱。

5 、 Tether 和 Circle 收益頗豐

說到 USDT 和 USDC,就不得不說他們現在的收益情況,可以說 USDT 和 USDC 在如今的熊市中賺了一大筆錢。在一個價值 200 億美元的穩定幣(UST)一夜消失且所有其他數位資產持有者的價值都在大幅縮水的世界中,穩定幣的發行方本身就是受益者。

憑藉總計 1330 億美元的資產管理規模,美國國債和公司債券收益率的大幅上漲意味著 Tether 和 Circle 現在可以以遠高於過去五年內任何時候的回報率投資這些浮動資產。以保守的收益率估算(使用略低於 3% 的 1 年期美國國債收益率),這兩家穩定幣發行者的年收入加起來接近 50 億美元。因此,對於資產沒有得到充分支持或流動性不足的問題,都可以被它們今年及以後產生的巨額收益迅速的抵消和掩蓋。

6 、關於透明度的思考

我們總是在透明度方面犯錯誤,因此我們一直在敦促交易所、貸款機構和代幣發行機構提高透明度。但這是一場微妙的辯論。例如,雖然 Tether 通過季度報告提高了透明度,但大眾仍在呼籲 Tether 展示更多資訊,包括披露他們擁有的每一項資產。然而,一旦這些公司中的任何一家顯示出像 Celsius 、 Luna,甚至 Microstrategy 等資產的鏈上證明,治安維護者就會立即開始尋找並瞄準它們的清算水平和資產,以使它們破產。因此不得不說這是一個艱難的局面。

7 、關於不平衡的偏見

我們明白,現在的數位資產市場像是一輛失事的火車,而失事的火車也會造就好故事。在熊市中任何將自己的一生或事業奉獻給這個行業並對其進行教育的人都會感到沮喪和害怕。那麼積極的故事在哪裡呢?

目前市場上已經有數十億的強制清算,但每個賣家都有一個買家,這也就意味著最近已經向加密市場中投入了數十億美元來消化這種拋售壓力,並且不存在單一的救助或最後的買家。然而沒有一個記者關心這些買家都是誰。在該行業歷史上最大的平倉期間,也沒有一家媒體寫過任何關於這個市場的潛在競購的文章。

8 、關於穩定幣的資產管理規模

上一次數位資產總市值還不到 1 兆美元時,穩定幣的資產管理規模約佔整個市場的 2% 。如今,穩定幣的總資產管理規模為 1540 億美元,而非穩定幣代幣的總市值略低於 7500 億美元。這意味著市場上的現金(以穩定幣為代表)佔你能用這些現金購買的所有數位資產價值的 20% 。而且由於實際上可以用穩定幣做的事情很少(如果想離開生態系統,則將其轉換回美元,或者如果留下,則最終將其重新部署到其他資產中),穩定幣的資產管理規模增加代表著積累了巨大的購買壓力,這些壓力最終會通過一個非常小的窗口重新流入市場。當然,這甚至還沒有考慮到數位資產歷史上最大空頭頭寸的最終逆轉。

當買家回來時,這將是非常不平衡的。

9 、現在不需要很多錢就能救助市場

雖然我們都知道,數位資產沒有聯準會的支持,但我的一個理論一直是,這個行業現在太大了,應該有很多大公司和政客依賴於它的成功。如果最終在熊市中的大屠殺變得足夠糟糕,那麼就會出現一些受到激勵的玩家,他們足夠強大,也足夠有能力保存自己的財富,因此會花數億美元來拯救數百億至數千億的資本,這在經濟上是可行的。也許這個玩家就是幣安、 FTX 或 Bitfinex 。

但在某種程度上,打敗競爭對手要比結束災難更重要。例如,在 2020 年,Bitmex 關閉了他們的清算引擎,用自己的資本購買清算,以防止比特幣在他們的交易所真正跌至 0 美元(因為市場正在消化做市商設定的報價)。 2008 年,資產負債表最強勁的銀行救助了一些最疲弱的銀行,無論是通過政府力量還是激勵措施。

現在不需要太多的資金來支撐破產的貸款機構,而且有很多人受到激勵來確保這個行業不會破產。從結構上看,這個市場比其他金融市場得到的支持更弱。

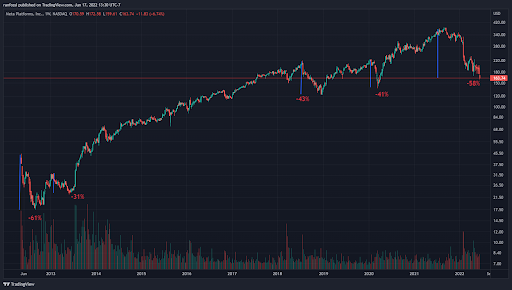

10 、加密市場並沒有像歷史上 FAANG 股票那樣消亡

數位資產的縮水是殘酷而痛苦的。但是 Arca 的高級交易員 Renzo Anfossi 注意到了其他歷史上的大幅下跌,尤其是 FAANG 的股票。這是一個很好的複習,了解這種規模的回撤是多麼普遍,以及在恢復的道路上可以有多麼劇烈。以下是 Facebook(META)、 Netflix(NFLX)和亞馬遜(Amazon)的一些最大虧損。請注意,它們看起來與數位資產非常相似。

11 、關於借貸平台的思考

正如 Larry Cermak 所言:

現在的問題是,每個人都在散播關於每個借貸/收益平台的謠言,因此在我看來,把錢留在那裡是一場失敗的遊戲,他們將沒有流動現金來提供提款服務。現在他們甚至無法真正償還長期債務,人們一定不會想要暴露在流動性不足的風險中。

值得注意的是,由於流動性不足或再質押的問題,無論企業的健康狀況如何,都沒有一家金融機構可以提供接近 100% 的贖回服務。對沖基金設置門檻,不是因為他們沒有資產,而是因為清算頭寸需要時間。銀行實際上並沒有那麼多現金,因此被迫接受政府 FDIC 的擔保(或國際同等擔保),保險公司不能一次性支付所有索賠。所有金融都建立在信任的基礎上,而對數位資產的信任正在削弱。

但撤資最終會停止,要麼是因為設置了門檻(阻止撤資),要麼是通過破產保護。在此進一步指出以下觀點:

- 去槓桿化和強制拋售終將結束

- 大多數提供這些服務的公司將會消失,直到政府監管提供與 TradFi 一樣的信任支持

- 那些目前從危機蔓延中獲利頗多的國家,未來肯定會改善資產負債表,並實施更嚴格的資本管制

因此,今天的交易所和貸款機構可能會繼續提款,那些能夠兌現贖回的機構將會增加用戶對其的信任,而那些做不到的將申請破產或停止取款。

寫在最後

自成立以來,數位資產就一直存在著很多的懸念。許多一直被認為風險最大的公司(Luna 、 Celsius 、三箭資本)現在都已經倒下了,當然還有一些公司正在瀕臨死亡。

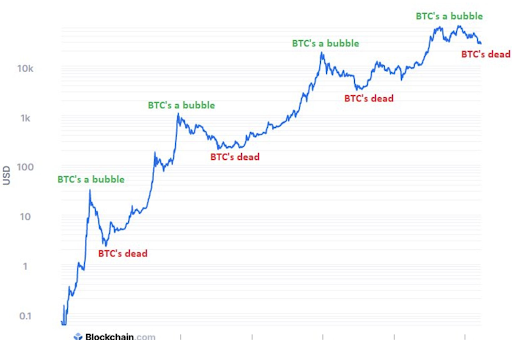

加密貨幣市場中總有一些已知的風險,就像懸在市場頭頂的利劍。在過去的一個月裡,已經移除了不少利劍。從歷史上看,當懸在市場頭頂的利劍被移除時,就是購買加密貨幣的好時機。

(以上內容獲合作夥伴 火星財經 授權節錄及轉載,原文連結 | 出處:鴕鳥區塊鏈)

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。