撰文:Camille Lemmens

編譯:《PANews》Jordan

誰是第一家購買比特幣的上市公司?事實上,就是大名鼎鼎的全球商業智能軟體開發商 MicroStrategy 。很快,其他公司也紛紛效仿,特斯拉、 Block(原 Square)都開始將比特幣納入資產負債表。

MicroStrategy 公司成立於 1989 年,當時創辦人 Michael Saylor 只有 24 歲,他與麻省理工學院的同學 Sanju Bansal 和 Thomas Spahr 共同創立了這家公司,MicroStrategy 公司的主營業務是提供商業智能服務(BI),除此之外還提供許多其他類型的數位服務,例如行動軟體和雲端服務。目前,Michael Saylor 任 MicroStrategy 公司董事長暨執行長,擁有該公司 68.1% 的總投票權,由於他從一開始就參與公司管理,因此也是華爾街任職時間最長的企業高管之一。

MicroStrategy 與比特幣的關係越來越緊密

從 2020 年 8 月首次入場後,MicroStrategy 就沒有停止過比特幣購買行為。 Michael Saylor 認為購買比特幣就像早期購買 Facebook 或 eBay 股票一樣。他還堅信持有比特幣勝過持有法幣。

MicroStrategy 的「老本行」是銷售商業智能軟體,在過去的 20 年裡,這項業務的績效一直非常穩定,年收入增長率基本維持在 4% 左右,與 MSTR 股票走勢相當。然而,當他們投資比特幣之後,一切都改變了,比特幣在 2020 年後不斷上漲,直到最近才大幅下跌,MicroStrategy 的比特幣持有量也在不斷增加。

那麼,MSTR 的股價呢?也漲了!下圖展示了 MSTR 股價和比特幣的關聯度。毫無疑問,MicroStrategy 與比特幣的關係越來越緊密。

從 2018 年初開始,我們看到 MicroStrategy 公司連續三年的盈利情況都在節節攀升,股價上漲了驚人的 266% 。但截至 2022 年 7 月上旬,該公司已經連續 12 個月未盈利了,股價下跌了 66% 。收入僅僅增長了 3%,如下圖所示:

儘管這種收入增長讓 MicroStrategy 看起來很有希望,但現實情況並沒有看起來那麼美好。原因很簡單,MicroStrategy 過去兩年一直在虧損。

根據 MicroStrategy 公司 2021 年報中披露的數據顯示,MicroStrategy 在 2021 年的所有虧損都是由於數位資產減值導致,換句話說,儘管 MicroStrategy 經營的軟體業務沒有虧損,但持有的比特幣卻虧損了,結果導致他們的股價下跌了 66% 。 2022 年第一季度,MicroStrategy 的狀況看起來也不太好,該公司上季總收入為 1.193 億美元,比去年同期下降了 2.9%;另外,一季度公司毛利潤為 9360 萬美元,與一年前的 1.004 億美元相比也略有下降。

在購買比特幣之前,MicroStrategy 公司市值大約為 9 億美元,但在 2022 年第一季度已升至 77 億美元—— 數據不會說謊,自從 MicroStrategy 開始投資比特幣以來,其市值不斷上升,股價也與比特幣掛鉤。

如今,比特幣似乎已經逐漸成為 MicroStrategy 的主要業務,而軟體和商業智能產品反而成了次要業務。雖然 MicroStrategy 一直信誓旦旦地說要重現 2020 年的光景,但外界並不樂觀,不少業內人士預測 MicroStrategy 未來三年的盈利狀況仍然堪憂。

為了購買比特幣,MicroStrategy 已負債累累

有一點可以肯定,MicroStrategy 持有大量比特幣—— 6 月 29 日,MicroStrategy 宣布再次以約 1000 萬美元購買了 480 枚比特幣,平均每個比特幣支付了 20,817 美元。截至 2022 年 6 月 28 日,MicroStrategy 已擁有 129,699 枚比特幣,總價值約 39.8 億美元,持倉均價為 30,664 美元。

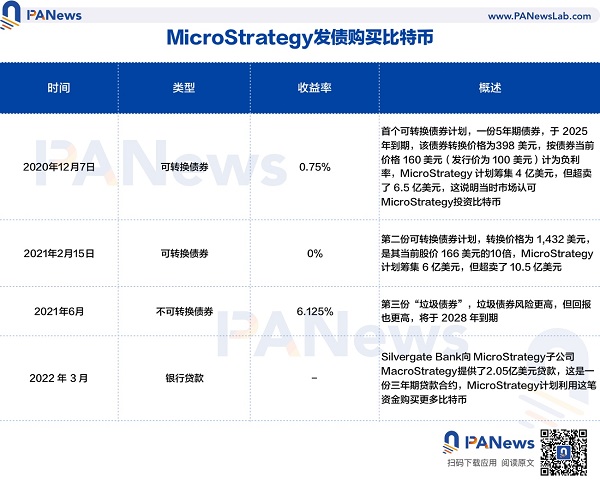

實際上,為了購買比特幣,MicroStrategy 已負債累累,他們目前持有三份債券,都需要在特定時間償還,此外他們還有銀行貸款。

據 CTH Group 數據顯示,在購買比特幣的過程中,MicroStrategy 僅使用了 5 億美元自有資金,其他則是債務融資的 17 億美元(通過無擔保高級可轉換票據募集,規模是自有資金的 3.4 倍,可轉換票據意味著債權人可以將其兌換成 MSTR 股票),具體如下:

上表展示了 MicroStrategy 已知的三種債券和銀行貸款情況,2022 年 6 月下旬,MicroStrategy 又宣布購買了價值 1000 萬美元的比特幣,這是 Michael Saylor 的又一次高風險押注,只要比特幣價格保持高位,他就會沒事的。但問題是,比特幣價格目前並沒有復甦的跡象,始終在 19000 美元到 21000 美元之間徘徊。

所以,這就提出了一個問題,MicroStrategy 的比特幣清算價格在哪裡?

MicroStrategy 會面臨清算風險嗎?

根據 Silvergate Bank 的貸款資訊顯示,MicroStrategy 的比特幣清算價格應該略高於 21,000 美元,如果按照當前比特幣價格來看,的確已經跌破了 MicroStrategy 的「清算門檻」(這還不包含追加保證金)。

不過,Michael Saylor 在推特上重申,MicroStrategy 並沒有清算風險,他承認該公司有 2.05 億美元的定期貸款,需要維持價值 4.1 億美元的抵押品,但 MicroStrategy 已經預測到波動性並構建了資產負債表,以便在熊市中繼續 HODL,他們甚至可以發布更多抵押品以避免清算。值得一提的是,Michael Saylor 確實提到如果比特幣跌至 3,562 美元,MicroStrategy 可能會遇到問題,但這一價位似乎與當前 2 萬美元價格區間相去甚遠。

如果真如 Michael Saylor 所說,至少就現階段而言,MicroStrategy 並不會面臨清算風險。

將比特幣作為儲備資產真的明智嗎?

Michael Saylor 是一個堅定的比特幣支持者,但作為一家上市公司 CEO,有人覺得他並不稱職。加密貨幣社群中有人直言不諱地指出,Michael Saylor 可能是史上最糟糕的投資者,相比於「科技泡沫」時期的企業家,他虧損了更多錢。比特幣是有史以來表現最好的資產,但由於選擇了錯誤的入場時間並用槓桿在高點入場,Michael Saylor 可能已經損失了一大筆錢。

但真是這樣嗎?Michael Saylor 真的是歷史上最糟糕的投資者嗎?或許只有時間會給出答案。

但是 MicroStrategy 開創了一條先河,讓加密貨幣成為了一種可行的企業投資標的,MicroStrategy 為「後來者」鋪平了道路,現在有越來越多企業效仿他們,在資產負債表中加入比特幣。

至於 Michael Saylor,他需要比特幣再次反彈,而這肯定會發生,可能需要一年或更長時間,比如 2024 年 5 月的下一個「減半週期」,如果 MicroStrategy 的現金流沒有重大變化,他們應該有足夠的時間來償還所有債券和貸款。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。