以太坊將成為新的政府債券。質押的 ETH 或主導區塊鏈的 PoS 資產,將取代美國國債成為任何投資組合中的無風險資產。這將是金融市場歷史上最大的革命。以下是筆者眼中的發展途徑:

首先,「無風險資產」是如何形成的?

生活中沒有保證。一切都有風險。明天就可能有一顆小行星撞上地球,我們都會死。

但在現實中,人們將美國政府發行的債券作為基準、無風險資產,其原因為:

政府徵稅。美國擁有世界上最大、最強勁的經濟體。同時,美國政府也擁有最大、最強勁的收入。而它實際上只是每年從美國的 GDP 中抽出一部分。

當你購買美國國債時,你就間接地拿走了美國 GDP 的一部分。你可以詫異地問,美國是否發行了太多的債券,收益率是否會被人為地壓低,貨幣政策是否過度放縱,等等…

但最終,美國國債的投資風險仍然比其他任何都低。這就是為什麼人們將其作為無風險資產的原因。其他所有的債券、股票和財產都以美國國債收益率作為其定價的基礎。

至少是在加密貨幣出現之前的制度。

但當公共區塊鏈開始為實體經濟提供動力時,這種情況就會發生改變。

當你用 ETH 和其他 ERC 代幣做事情時,以太坊會收取一定的費用(即 Gas)。活動越複雜(附加值越高),則費用越高。一個簡單的資金轉移需要 21000 個氣體。而在 Uniswap 上進行代幣交換需要在後台運行合同和許多步驟,所以費用更要高出 10 倍。

這就像對以太坊上發生的經濟價值創造的增值稅(value added tax)。具備更多的活動,則收集更多的稅收。

現在,加密貨幣正與自己在沙盒中游戲。這些活動是 deFi 和 NFT 。但「實體經濟」的東西開始在鏈上發生只是時間問題。結算進出口費用,購買房產和汽車,支付員工和承包商費用等等

而且我們不要忘記,公共區塊鏈是全球性的。與國家政府的稅收不同,以太坊上的費用是在全球範圍內收取的,沒有地理界限。

啟示:隨著以太坊與實體經濟的整合,手續費的收取將開始跟踪世界各地的實體經濟活動水平。 Gas 費將成為全球價值創造,即世界 GDP 增長中的一個保證。

還記得為什麼美國國債被認為是無風險資產嗎?因為它們是由世界上最大經濟體的稅收收入所支持的。

但是,由於 Gas 費是來自整個世界經濟的「稅收收入」,以太坊可以在無風險資產遊戲中單槍匹馬擊敗美國國債。

如果你想獲得比整個地球 GDP 的固定收入更安全、更多樣化的東西,那你必須開始購買火星和金星上的資產。

以太坊的「稅」去哪兒了?

你很聰明。現在你明白我接下來要講什麼了。

一旦以太坊轉為權益證明,沒有被燒掉的 Gas 收入將歸於驗證者(權益人)。

與比特幣工作量證明不同,礦工們為了爭奪新區塊而耗費了上百萬美元的硬件成本,任何人都可以將 ETH 入股。這就像購買國債一樣容易。

當 BTC 挖礦變成一個資本密集型的公用事業行業時,ETH 質押將成為每個普通人投資組合中的固定收入主力。

長期來看,ETH 質押的收益率會是多少?

在短期內,事情是很難預測的,因為有太多的變動因素——質押者的數量、活動量、 ETH 價格、燃燒率等等。

從長遠來看,如果以太坊保持其作為智能合約鏈主導者的地位,並成長為世界範圍內越來越多的實體活動提供動力,隨著時間的推移,收益率應該會跟踪全球增長+全球通膨。

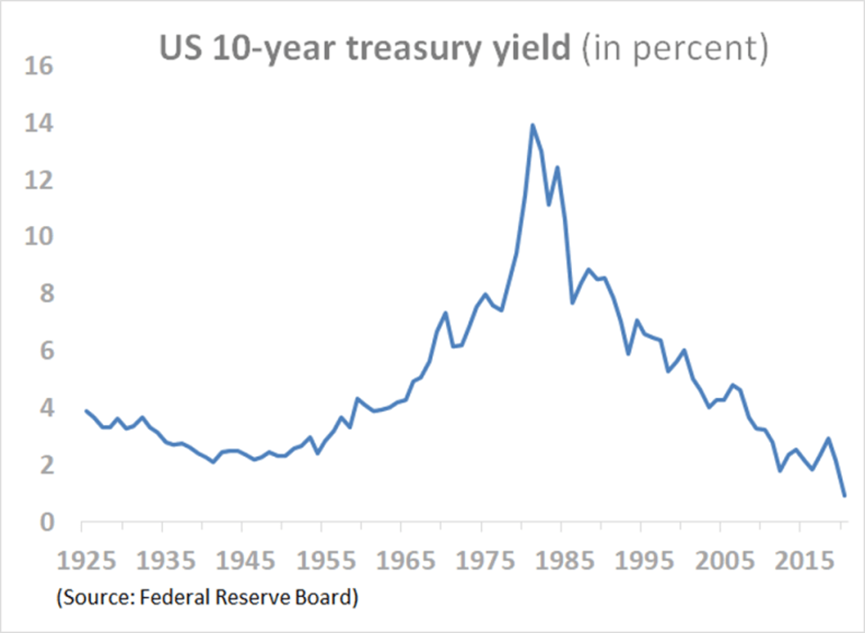

美國 10 年期國債收益率在長期內平均為 4.8% 。在不同時期有很大的波動,取決於任何特定時刻的通貨膨脹、貨幣和財政政策。但長期的平均收益率接近於美國實際 GDP 的平均增長+美國平均通貨膨脹。

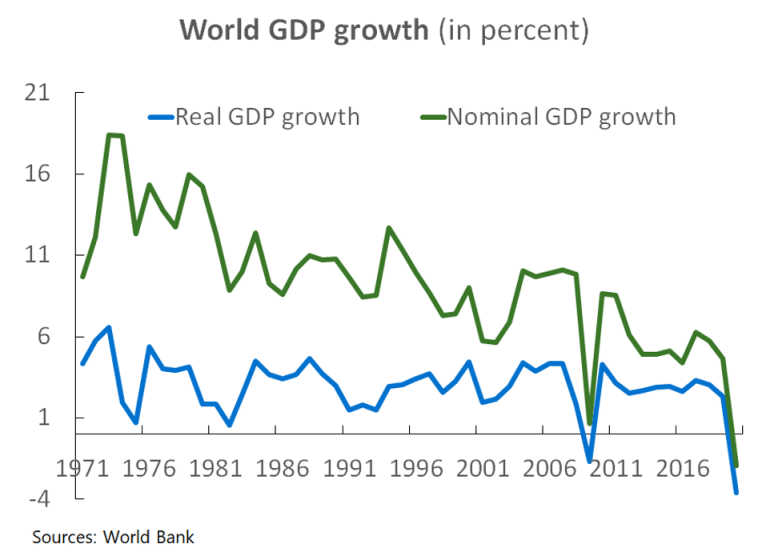

過去十年全世界的實際 GDP 增長為 2.4% 。全球通膨率平均為 2.8% 。

換句話說,如果在過去十年中存在一種全球無風險資產,平均收益率應該是 2.4%+2.8%=5.2% 左右。

因此,從長期來看,5% 的名義收益率似乎是長期無風險基礎資產的一個經驗法則。

注意這是用法幣的通貨膨脹率來衡量的,平均每年 2-3% 。如果 ETH 的供應增長低於這個數字,它將打亂所有的假設,但不是出於你所想的那種原因。

為什麼低通膨對全球基礎資產不利?

現在 ETH 的供應增長每年約為 4.5% 。一旦轉為股權證明,發行量將降至 1% 以下。加密貨幣投資者歡呼,因為他們認為較低的供應增長會使 ETH 價格上漲。

雖然在短期內確實如此,但這是非常短視的想法。

貨幣供應量增長+貨幣速度增長=通貨膨脹率+實際 GDP 增長

作為一個全球基礎貨幣,你不希望你的貨幣供應量過高或過低。如果貨幣供應量的增長低於經濟活動量(實際 GDP 增長),你就會有系統性的通貨緊縮。反之,你就會出現通貨膨脹。兩者都是不好的用戶體驗。

你的目標應該是保持以你的貨幣計價的東西的價格穩定。這需要貨幣供應量的增長與實際 GDP 的增長保持同步。

如果你是一個全球基礎貨幣,全球實際 GDP 每年增長 2-3%,貨幣供應量的增長也需要這麼多。

但是,由於你只是在成為全球基礎貨幣的道路上,還沒有達到這個目標,你所涵蓋的經濟活動量將比全球 GDP 增長更快,直到你達到全球主導地位。這意味著你們的貨幣供應量需要超過 2-3% 的速度增長。

未來的全球基礎資產將是…?

在文章的開頭,我說 ETH 將是一種新的全球無風險基礎資產。事實是,任何具有足夠規模的主導區塊鏈都可以成為這樣。我並沒有嫁給以太坊。選擇 ETH 只是因為它是目前最有前途的領跑者。這可能會改變。

貨幣供應量的低增長損害了作為交易媒介的用戶體驗,並且從長遠來看將損害以太坊的採用。如果這篇文章中提出的願景要在以太坊實現,那麼除了擴容和交易成本問題之外,ETH 代幣經濟學也需要改變。

在這我甚至沒有提到比特幣,因為那已經是一個失敗的案例。

但不少 ETH 殺手正在獲得關注,而且還會有更多。所有這些人都需要注意代幣經濟的短期思維。

無論如何,當你有這麼多的興奮點可以免費觀看加密貨幣的時候,誰還需要 Netflix 呢?

(以上內容獲合作夥伴 MarsBit 授權節錄及轉載,原文連結 | 出處:TaschaLabs)

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。