原文作者:Jack

原文來源:律動 Blockbeats

最近,關於 Curve 的討論非常火熱,隨著生態的不斷擴充和發展,Curve 以及 Convex 的「樂高玩法」也越來越多。在加密市場行情的推動下,不少 Curve 生態項目的代幣價格也在近期出現大幅上漲,其中,表現最突出的項目莫過於 Concentrator 、 CLever 以及 Conic Finance,分別上漲近 500% 、 300% 和 100% 。有趣的是,這三者中漲幅最大的 Concentrator 、 CLever 均由 DeFi 社群 AladdinDAO 開發。本文將分別介紹 AladdinDAO 的結構和主要目標,以及 Concentrator 和 CLever 樂高機制。

AladdinDAO

AladdinDAO 是一個集體價值發現社群,旨在通過提供一站式流動性挖礦服務,將加密領域投資的主體從風險資本轉移至開發群體。 AladdinDAO 的經濟模型沿用了備受爭議的 DeFi 2.0 博弈論機制,團隊希望通過這種機制激勵社群不斷推出新的優質項目。目前,ALD 的變基(Rebase)間隔為兩週,APY 維持在 10% 左右,共執行近 360 個 DeFi 收益策略。

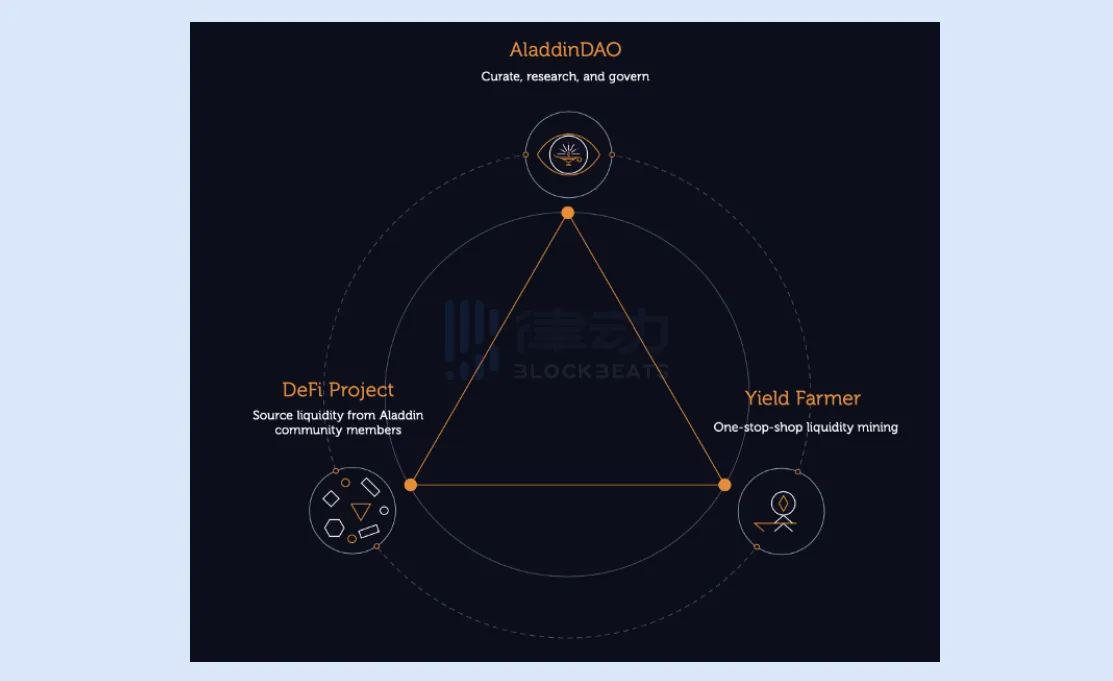

AladdinDAO 希望在 DeFi 領域構建出一個「三邊市場」,分別是 AladdinDAO 本身、 DeFi 項目以及 DeFi 耕收農民。其中,社群成員或用戶享受一站式的流動性挖礦服務,同時為選定的 DeFi 項目提供流動性;DAO 負責為 DeFi 用戶提供最好的耕收策略項目;由資深 DeFi 開發者和玩家組成的「Boule」成員群體則通過挖掘和開發 DeFi 項目來使 DAO 社群共享收益,Boule 成員自己還能額外獲得 AladdinDAO 治理代幣 ALD 的激勵。

Boule 成員是 AladdinDAO 的絕對核心,他們負責挖掘和開發新的 DeFi 項目,並充當獵頭為社群不斷招攬新的 DeFi 人才。同時,DAO 內部還為 Boule 成員設立了獎懲機制,對於開發出優質項目,或吸引了頂級人才的成員,DAO 社群能為其提供相應的代幣激勵和晉升路徑,而對於表現不佳的 Boule 成員,系統則會降低他們的排名,並在之後的周期中移除其 Boule 身份。

Concentrator

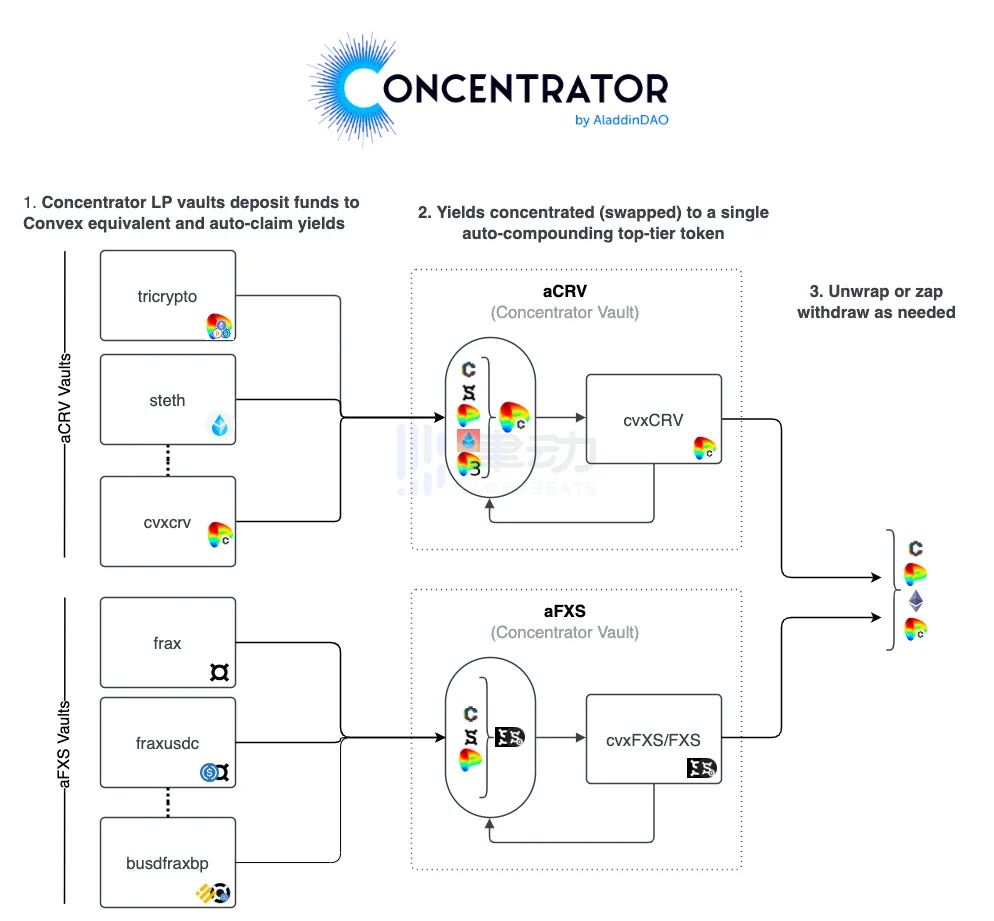

Concentrator 是 AladdinDAO 開發的一款 Curve 收益增強器,通過將所有的 Curve 生態收益資產集中轉換為能夠自動複合的生息資產,來提高用戶在 Convex 協議上的收益。 Curve 生態應用和協議有著極強的「套娃屬性」,這也常導致用戶的收益往往分散在各類小型資產中,無法有效發揮邊際效用。

Concentrator 的作用就是將各類 Curve 池收益資產再次打包為通用型生息資產,並再次將其投入新的 DeFi 收耕策略中,以期節省用戶 Gas,提高資金效率。目前,Concentrator 主要打包 aCRV 和 aFXS 兩種資產,打包憑證基於 Convex 的 cvxCRV 和 cvxFXS 。

用戶將 Curve 上的 LP 代幣存入自己選擇的策略,Concentrator 會自動將其存入 Convex 的各類收益 Vult 中,收穫的獎勵被打包為 aCRV 或 aFXS,用戶可以隨時解鎖自己獲得的生息資產,並通過 CVX 、 CRV 、 ETH 等藍籌資產的形式退出。據官方文檔稱,用戶通過打包增強的收益率可提升 20% 以上。

在整個收益流程中,Concentrator 會收取用戶 10% 的標準費用,每個收益策略都會基於標準費用制定不同的取款費,這些費用收入將分配給 CTR 代幣的鎖倉持有者和 Concentrator 財庫。 CTR 是 Concentrator 的原生代幣,其機制與 Curve 的 ve 代幣相同,但沒有通膨,CTR 持有者將能夠鎖倉代幣以獲得 veCTR 。與 veCRV 一樣,除治理功能外,veCTR 持有者有分配 Concentrator 50% 收益去向的投票權,投票權重由鎖倉數量和時間決定,最長鎖倉 4 年。

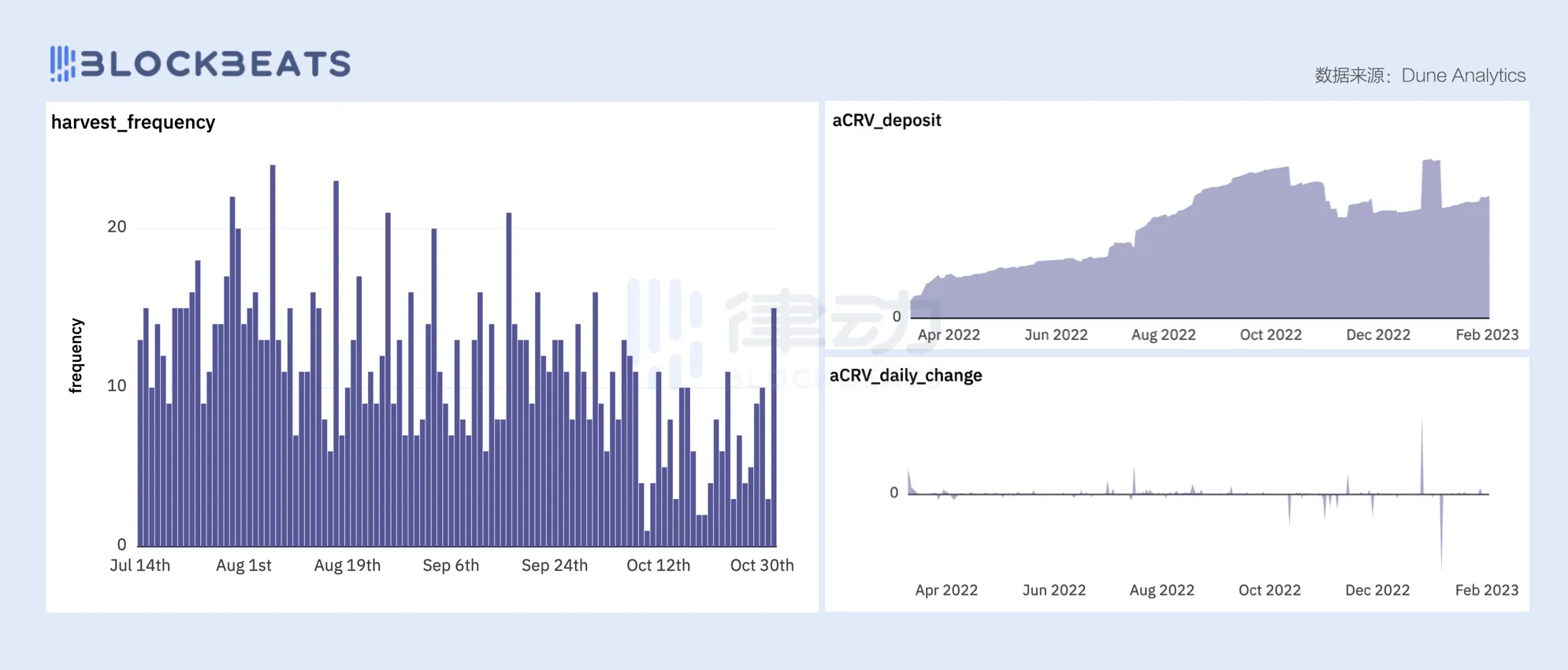

就協議表現情況而言,Concentrator 收益相對穩定,但如下圖所示,其收益呈現出一定的下降趨勢,這與當前 DeFi 生態的收益率水平走勢趨同。截至目前,Concentrator 共打包超 375 萬枚 aCRV,aCRV 的質押數量呈穩定增長趨勢,日變動幅度極低。

CLever

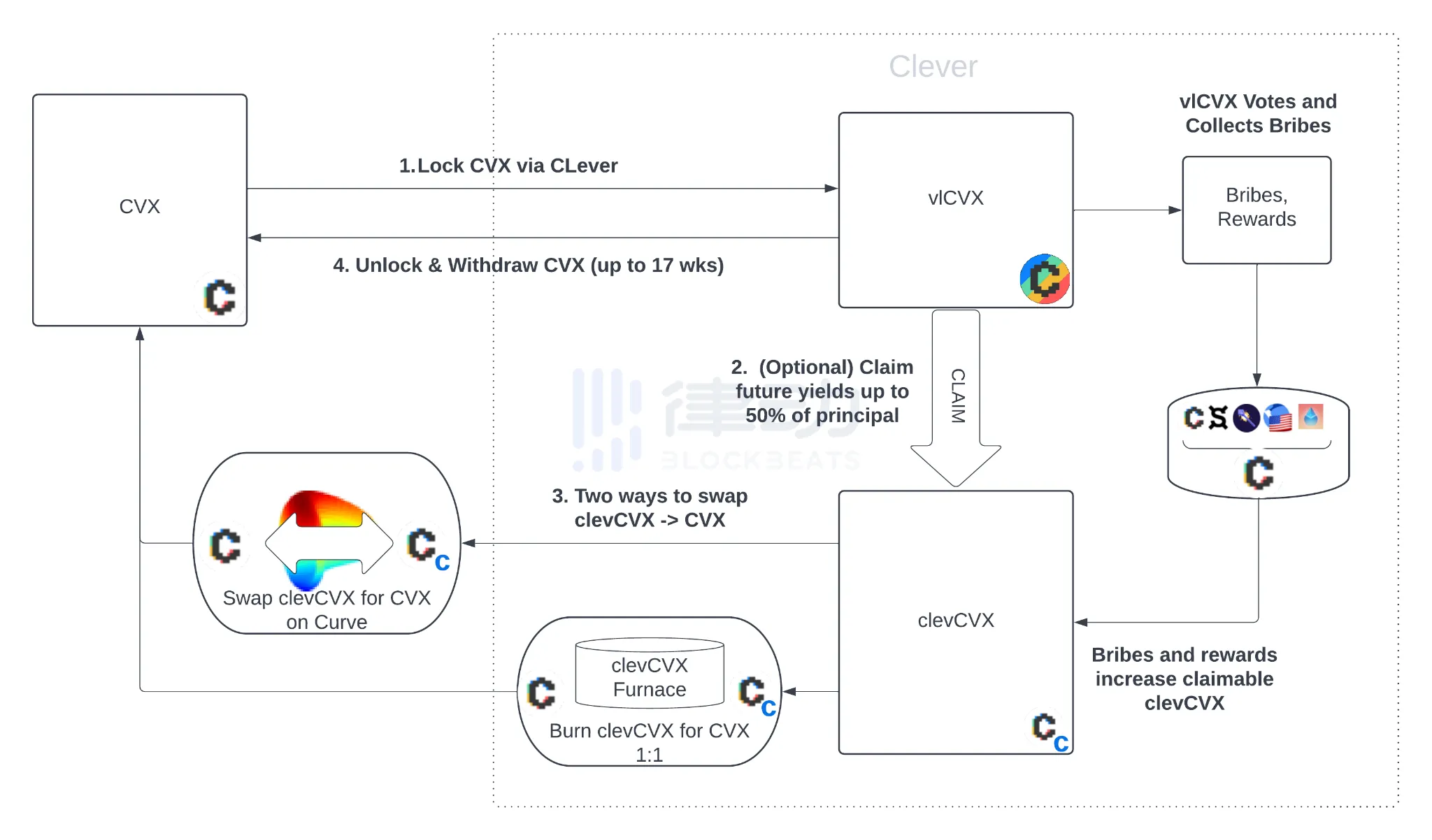

CLever 是 AladdinDAO 開發的一款 Convex 收益槓桿協議,能夠為 CVX 持有者提供連續、自動化的賄賂和收益槓桿,簡單來說,就是為用戶提前預付他們未來的固定收益,並在此基礎上創造槓桿收益。用戶只需要鎖定自己的 CVX 便可以立即以 clevCVX 的形式零成本獲得未來收益的 50%,然後通過 Curve 流動性池或 CLever 熔爐(Furnace)將 clevCVX 換回 CVX,並將這部分 CVX 重新存入已實現最多 2 倍的 CVX 收益槓桿。

所有用鎖倉的 CVX 將用於 Convex 投票,並以獲得最大限度的賄賂收益,這些賄賂收益將全部換回 CVX 放入 CLever 熔爐,並合成更多的 clevCVX,提前預支收益的用戶對系統的未償還收益債務則會隨收穫量而減少,實現用戶的自動還款,沒有未償收益債務的用戶則可以獲得額外的 clevCVX 收益。

CLever 熔爐(Furnace)是 clevCVX 和 CVX 的鑄造/銷毀以及兌換合約,新的 CVX 收益進入協議財庫後,clevCVX 將根據該 1:1 的比例鑄造,CVX 則放置在熔爐中。任何用戶都可以通過銷毀 clevCVX 以換取熔爐中的 CVX 。當熔爐中沒有足夠的 CVX 供應時,協議會將剩餘 CVX 按比例分配給所有有活躍請求的用戶。用戶可以通過 CLever 的熔爐機制,在 clevCVX 價值低於 CVX 價值時進行套利,以幫助保持 clevCVX 和 CVX 的錨定。

用戶需要將至少 2 倍的他們聲稱的未來收益鎖定在系統中,直到獲得這些未來收益。當用戶準備退出時,他們只需發出解鎖請求。他們請求的 CVX 將在下次從 Convex 解鎖時提取(可能長達 17 週)希望繼續賺錢的用戶無需執行任何操作,並且他們的基礎 CVX 將在每次解鎖後自動重新鎖定,任何提前解鎖推出的操作都需要支付還款費。

CLever 的收益槓桿機製本質上是用戶基於 CVX 的借貸,同時使用收益進行自動償還貸款。但與普通借貸協議不同的是,CLever 的借貸模型幾乎沒有清算風險,因為藉入資產(clevCVX)的價值和抵押(CVX)的價值不會發生獨立的變化,clevCVX 有可能脫鉤,但能夠通過套利市場進行平衡。當然,自從 stETH 脫鉤事件發生後,用戶仍需要注意相關的風險。

另外,在大部分借貸協議中,利率往往會因為系統中的流動性變動而發生變化,而由於 CLever 的費用模式是收取所未來收益的 20%,用戶可以預先知道自己的借貸成本,及固定利率。同時,CLever 的機制也排除了常規借貸機制的預言機風險,因為抵押和借入的資產是相同的,均放在一個流動性池中配對,不會因為預言機故障或攻擊而遭到清算。

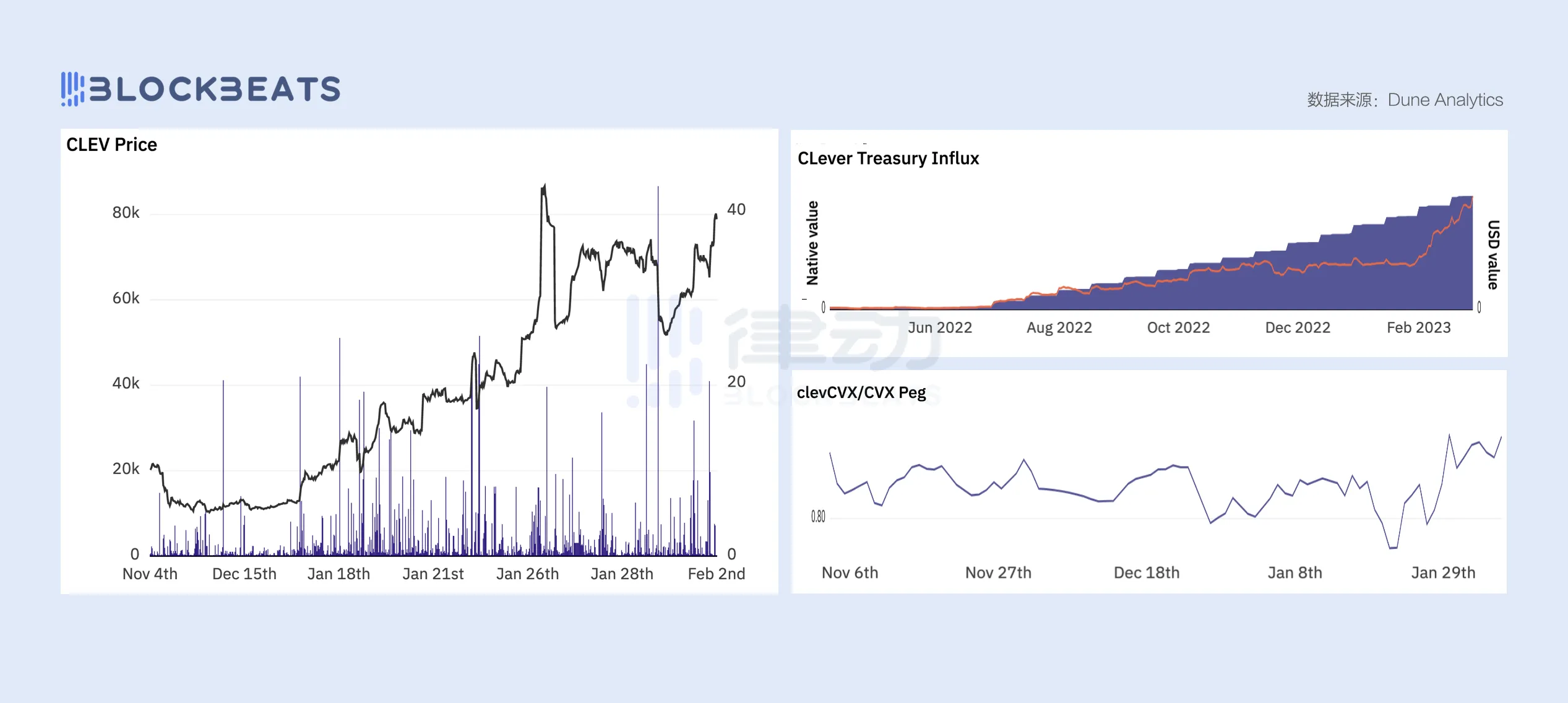

目前,CLever 協議共鎖倉超 174 萬枚 CVX,鑄造超 80 萬枚 clevCVX,共創造超 16 萬枚 CVX 收益,如下面圖表所示,CLever 原生代幣 CLEV 的價格穩步上升,CVX 收益和協議財庫收入均呈現穩步增常。而 clevCVX 兌 CVX 有一定匯率差,錨定維持在 0.8 左右,儘管有一定幅度的波動,但掛鉤總體較為穩定,熔爐機制效果相對明顯。

過去一周,關於 Curve V2 和 Uniswap v3 的優劣之爭尤為激烈,但 BlockBeats 認為,儘管這兩個協議的做市算法和技術堆棧各有優劣,但二者有著完全不同的市場定位。在短期內,Curve 無法取代 Uniswap 在 ERC-20 代幣交易市場的地位,反之,Uniswap 也無法取代 Curve 在穩定幣和錨定資產交易市場中的份額,二者的發展將共同推進 DeFi 市場的發展。與其關注熟為「DeFi 之王」,不如下沉了解它們各自生態內的潛力項目,獲得的收益也會更加可觀。

(以上內容獲合作夥伴 MarsBit 授權節錄及轉載,原文連結 )

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。