作者:Ponyo,Four Pillars

編譯:ODIG Invest

去中心化交易所(DEX)是加密市場中最具革命性的創新之一。它不僅改變了人們對「交易」的認知,也重新定義了流動性、信任與金融中介的角色。

隨著效能提升,Perpetual DEX(去中心化永續合約交易平台)正成為主流市場的重要組成部分。

去中心化永續合約交易平台 Hyperliquid 將 Orderbook(訂單簿)模式搬到鏈上,這是不同於傳統 AMM(自動做市商)模型的路線:

在大多數 DEX(如 Uniswap)中,價格由流動性池和演算法決定,撮合機制是基於池子的自動定價;而 Orderbook 模式則更接近中心化交易所(CEX)的體驗,買賣雙方透過掛單與撮合實現交易,能夠呈現出更精準的市場深度與更低的滑點。

Perp DEX 領域,Hyperliquid 也經歷挑戰。一方面,新一代永續 DEX——如 Aster 、 Lighter 、 EdgeX 等——憑藉高額激勵、積分挖礦和空投策略迅速崛起,搶佔交易量和關注度;另一方面,市場資金流動性高度依賴激勵機制,長期社區凝聚力面臨考驗。 新興競爭對手透過激勵快速崛起,但真正的考驗在於:當補貼結束後,用戶是否會留下來?

這篇文章旨在整理 Hyperliquid 面對競爭的現狀與挑戰,分析流動性動態、巨頭策略及市場規律,並探討在波動與不確定性之下,Hyperliquid 如何保持領先與韌性。它提醒投資人:市場成功從不永久,唯有理解機率、回歸基本面,方能在動盪中洞察機會。

核心觀點

Hyperliquid 正面臨來自新一代永續合約 DEX 的激烈競爭—— Aster 、 Lighter 、 EdgeX 等紛紛崛起。

流動性強烈依賴激勵機制,短期資金與成交量快速流向新平台,但 Hyperliquid 仍在未平倉量與活躍用戶方面保持領先。

永續 DEX 市場或將走向整合,最終形成少數贏家格局。憑藉基礎設施、生態佈局與 HyperEVM,Hyperliquid 依舊有望居於核心位置。

在市場中,成功並不意味著是永久的。每當有企業展現出具有吸引力的商業模式,競爭者便會蜂擁而至——他們或模仿、或以更豐厚的激勵吸引用戶,或帶著自己的創新而來。 各行各業都在重複這項規律:任何優勢都不會長久地不受挑戰。該原則與資本主義一樣古老,如今,它正在 perp DEX 這一新興領域中上演。

Hyperliquid 正陷入圍攻。在成功驗證了基於自研區塊鏈的 CLOB 模型(中心化訂單簿)能夠安全、高效地運作後,它迅速吸引了用戶與流動性,成為業界公認的領導者。但近期的發展再次證明──領導地位必然招來挑戰者。 一波新的永續 DEX 計畫(如 Aster 、 Lighter 、 EdgeX 、 Pacifica 、 Avantis 等)紛紛登場,採用著幾乎相同的核心打法: 積分挖礦、激進的空投承諾,以及極具吸引力的高額激勵。

1. 競爭來臨

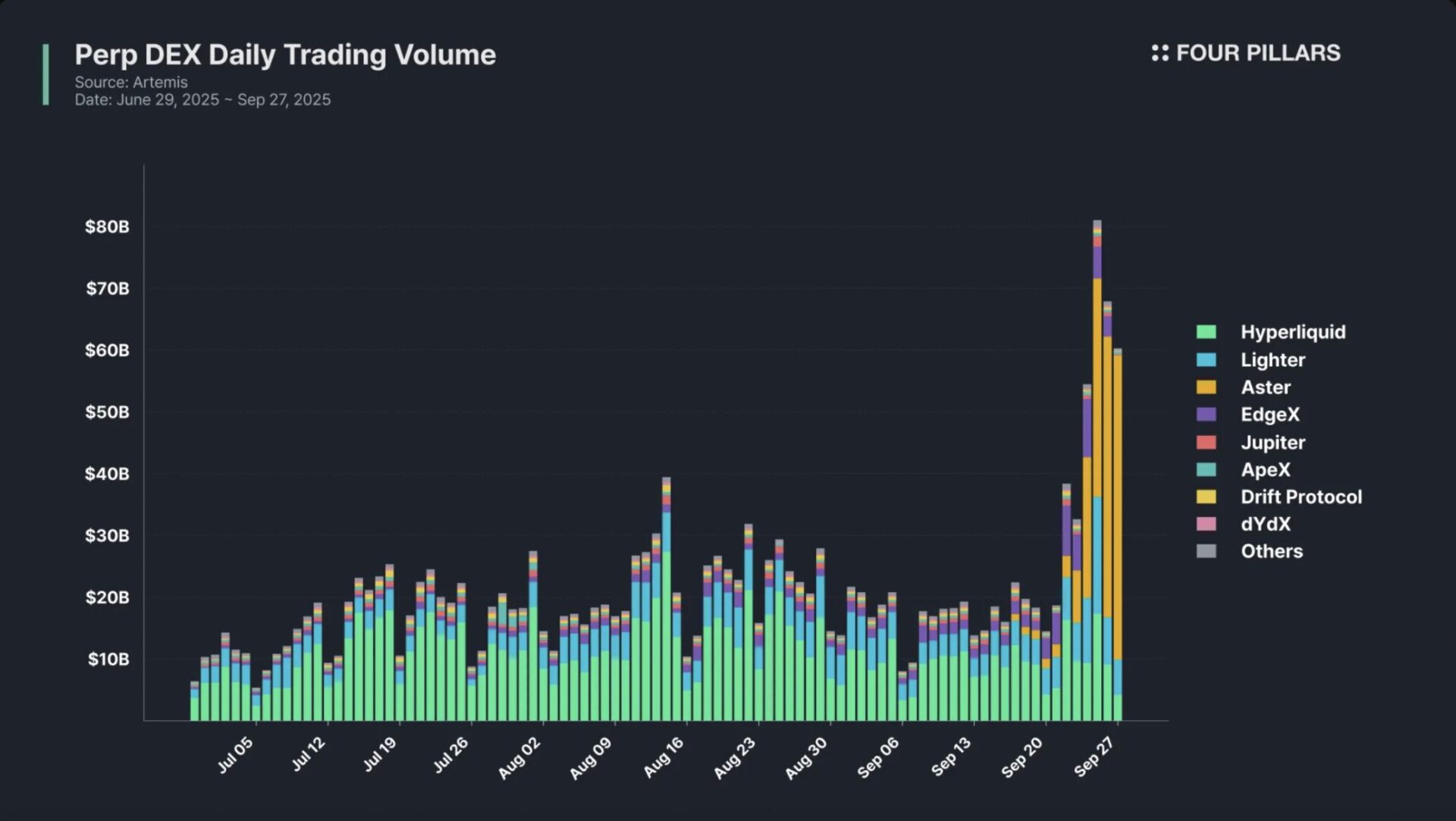

在九月底的某一天,Aster 和 Lighter 的單日交易量分別達到了 428 億美元和 57 億美元,雙雙超過了 Hyperliquid 的約 46 億美元。其他新晉項目如 EdgeX 也緊追在後,成交額達 33 億美元。對外界觀察者而言,這「似乎」意味著 Hyperliquid 已被拉下王座。就在幾個月前,它還掌控著整個鏈上永續合約市場超過 70% 的份額,而如今,它的排名已降至第二甚至第三。

但背景很重要。僅在同一個月內,Hyperliquid 的交易量依然接近 3000 億美元,這一規模是所有新進者都尚未能長期接近的。若以活躍用戶數和未平倉合約量(比單日交易量更能反映資金投入程度)來看,Hyperliquid 依然遙遙領先。

2. 流動性的本質

流動性本質上是可遷移的。交易者追求的不僅是最佳執行效率,也包括最優的激勵回報。

在加密市場中,代幣激勵往往遠超交易手續費,這使得資金呈現出「僱傭兵式」特徵——會流向當前最具收益的場所。

但這並不意味著所有流動性都是相同的。部分流動性是機會主義的,為了收益而來,也會迅速離開;另一部分則更為「黏性」,源自於對平台基礎設施、聲譽及長期價值的信任。 對 Hyperliquid 而言,關鍵問題在於:其流動性中,有多少是「僱傭兵式」的,又有多少是「耐久型」的?

傳統觀點認為,一旦激勵減少,「Farmers」就會離場,而老牌平台最終會收回份額。

但這也引出了一個新的思考:如果「遊牧型流動性」(不斷在未發幣的平台之間循環)成為新的市場常態,會怎麼樣?

在那樣的環境下,已經發幣的平台反而可能陷入一種悖論──原本的優勢,或許會變成負擔。

3. 巨頭的角色

Hyperliquid 面臨的挑戰不僅來自新興競爭者,也來自資源深厚的策略對手——其中最具代表性的,就是 Binance 及其創辦人 CZ 。

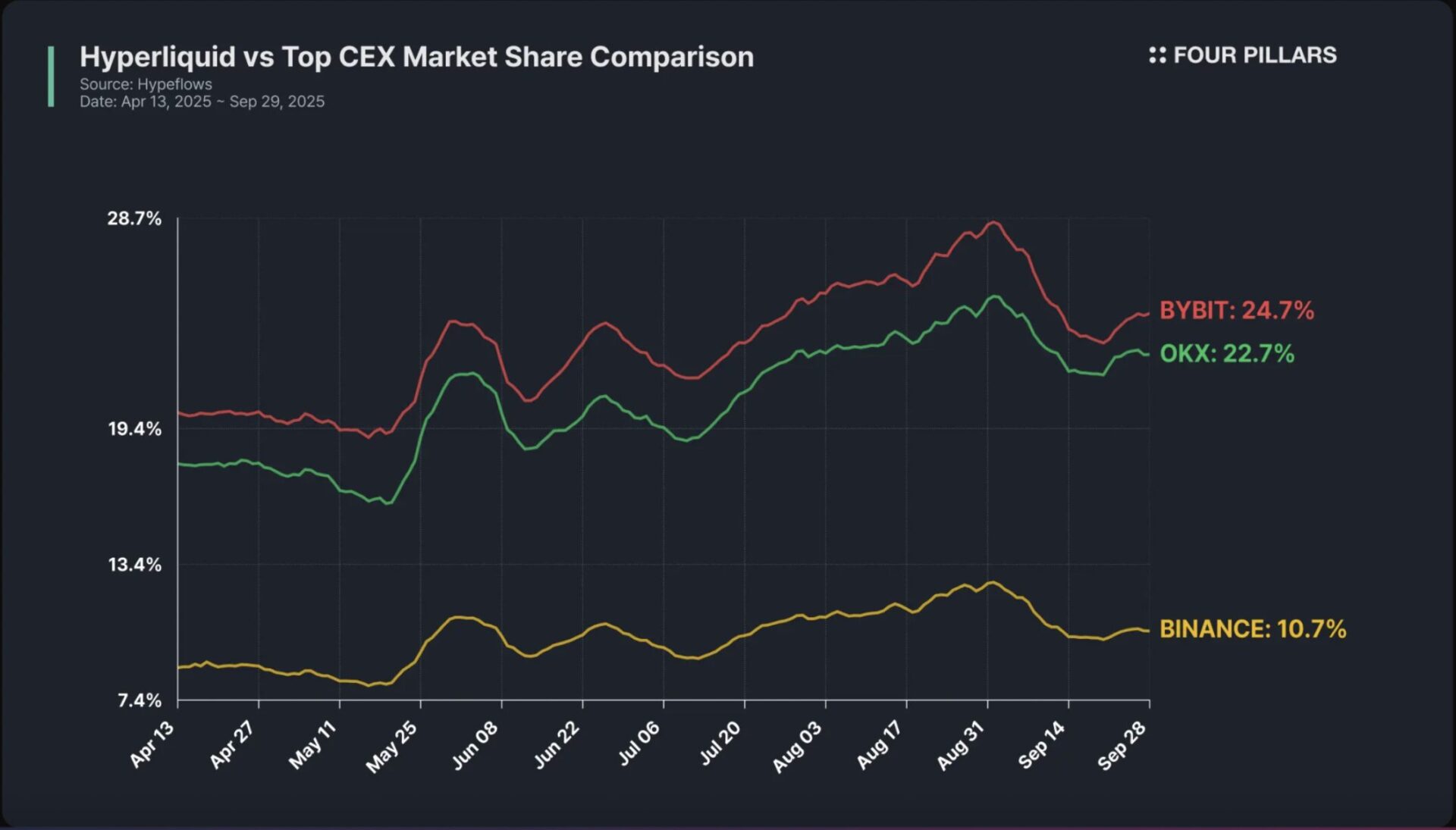

眾所周知,Binance 一直以激進的競爭風格著稱。許多人認為,它的策略在某種程度上加速了 FTX 的崩潰。如今,Hyperliquid 的交易量已穩定達到 Binance 的 10% 以上,CZ 注意到這一點是順理成章的。

他的第一個動作,是在事件最高潮時上線 $JELLYJELLY 永續合約——這一舉動被市場視為意圖加劇波動,通過提高保證金與清算風險來給 Hyperliquid 的流動性池(HLP)製造壓力。

隨後,CZ 進一步支持他所投資的 BNB Chain 去中心化交易所 Aster 。 不過,Aster 的成功或許只是次要目標。更合理的推測是,CZ 的真正意圖在於打亂 Hyperliquid 的成長勢頭,讓市場資本與注意力被迫分散至多個競爭者之間。即便 Aster 無法達到 Hyperliquid 的體量,只要能充當「注意力幹擾項」,就已達成戰略目的。

從 Binance 的角度來看,這個策略極具理性:分散的競爭格局能防止任何一個鏈上對手累積過多力量。「分而治之」一直是商業戰爭中的經典戰術。

4. 面對恐懼

Bene Gesserit 教團的訓誡是:「我不能恐懼。恐懼是心靈的殺手。恐懼是帶來徹底毀滅的小死亡。」

市場往往也印證了這項智慧──恐懼造成的傷害,往往比基本面更深。

今天,Hyperliquid 面臨的最大風險可能並非某一個具體競爭對手,而是一種逐漸蔓延的認知:忠誠不再有回報。如果交易者開始相信必須不斷追逐下一次空投,那麼 Hyperliquid 的長期社區凝聚力將會被削弱。此時,真正的對手不是競爭者,而是 FOMO(害怕錯過)。

對於投資者而言,比以往任何時候都更重要的是區分短期擾動與長期侵蝕。明智的做法不是否認恐懼,而是承認它,讓它自然流過,然後回歸基本面。

5. 新興市場

話雖如此,也值得記住,這個市場仍然年輕。如今的永續合約去中心化交易所(Perp DEX)可能類似於 2010 年底至 2020 年初的中心化交易所(CEX),當時 Binance 、火幣(Huobi)、 Gate.io 、 BitMEX 、 Bybit 和 OKX 仍在爭奪市場主導地位。

隨著時間推移,我們很可能會看到去中心化交易所也出現類似的整合格局,少數幾家最終脫穎而出成為巨頭。眼下的激勵之爭,並非產業的終局,而只是其成長陣痛的一部分。

DEXs 正在進入屬於它們自己的競爭時期。

6. 機率,而非確定性

爭奪流動性的戰鬥遠未結束。 Hyperliquid 面臨來自機會主義對手以及根基深厚巨頭的嚴峻考驗。然而,有幾個因素表明,其勝算仍偏向有利:

卓越的基礎設施與開發生態:Hyperliquid 是完整的 L1 鏈,擁有業界頂尖的 CLOB 引擎,以及在 HyperEVM 上建構的強大開發者社群。僅作為獨立 DEX 運作的競爭者難以複製此基礎。

引領潮流的舉措:從 HIP-3 到本土穩定幣,Hyperliquid 一直在設定產業節奏。 USDH 代幣拍賣是加密領域最激烈的競爭事件之一,吸引了所有主要玩家參與,本土市場最終勝出。 USDH 收入的 50% 被分配用於回購和 AF,使 Hyperliquid 在 L1 生態中獨樹一幟,既能獲取穩定幣收益,也能透過 HIP-3 在多個前端收取協議費用。

更「黏性」的流動性:儘管日交易量波動,Hyperliquid 在未平倉合約量和活躍用戶數上依然佔據主導地位。這表明,忠誠的核心交易者群體仍然深耕平台。

第三季積分計畫(推測性):積分頁面的更新顯示,新一季(Season 3)計畫即將推出。激勵分配一直是 Hyperliquid 的強項,38.8% 的 $HYPE 代幣供應預留用於社區獎勵,目前價值約 58 億美元。沒有競爭者能夠匹敵這激勵池。

HyperEVM TGE:即將上線的 HyperEVM 代幣(如 UNIT 、 Kinetiq 、 Felix 等)將回流流動性至生態系統,並加深 $HYPE 的作用。這項從單純 DEX 朝向更廣泛 L1 平台的演進,可能帶來顯著的重新估值機會。

正如所有投資一樣,我們討論的是機率,而非確定性。對 Hyperliquid 的期望是,當今日的動盪平息後,它將以更強大、更睿智的姿態繼續成為市場的領導者。

如同文章原意所強調:在市場中獲得的成功,並非是持久的。即使是 Hyperliquid 這樣的產業領導者,也面臨來自創新競爭者的挑戰。

投資人需要明白,任何平台都可能被顛覆,關鍵是評估機率和時間窗口;並回歸技術實力、用戶黏性、獲利能力等基本面,這比短期的交易量更重要。 這場永續合約交易平台的競爭,本質上反映了整個加密貨幣產業從「野蠻生長」轉向「精細化營運」的轉變。 Hyperliquid 雖面臨挑戰,但其技術累積和用戶基礎仍是重要優勢。

對投資人而言,關鍵在於理解競爭動態,在變化中尋找機會,而非固守單一判斷。 最終,就像網路產業的發展歷程一樣,只有那些真正為用戶創造價值、具備永續商業模式的平台,才能在激烈競爭中脫穎而出。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 | 出處:ODIG Invest )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。