作者:Frank,PANews

自從經歷 10 月 11 日的劇烈下挫後,加密貨幣市場似乎進入了一段漫長的「冷靜期」。對於多數投資者來說,相較於預測漲跌,可能更重要的是了解當前市場的流動性恢復幾何?此外,在市場主導的資金眼中,又是如何看待後市走向的。

對此,PANews 試圖透過盤口深度、選擇權市場以及穩定幣等幾個數據,來解析當下市場的資本模式。最終的結論是:市場似乎並未迎來真正的復甦,而是陷入了一種流動性持續衰減、機構資金加速防禦的結構性分裂狀態。

微觀流動性:脆弱的平衡與消失的承接盤

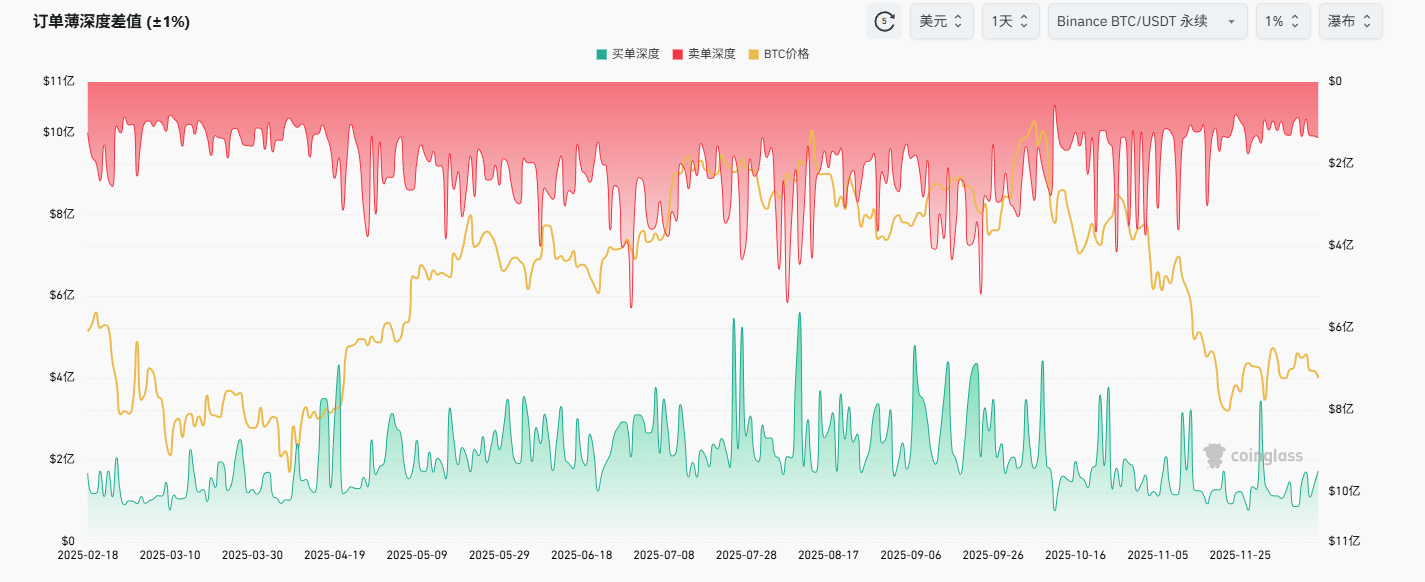

要搞清楚當下的流動性狀況,訂單深度差值是最直接能說明問題的指標之一。

以幣安 BTC/USDT 永續交易對的深度圖為例,能夠明顯的看到,在 10 月份以來,買單訂單簿的深度變得越來越低,從此前普遍高於 2 億美元的訂單深度降至 1~2 億區間。而買單的深度同樣也有明顯的衰減,維持在 2 億以下。

而在差值上,多空訂單深度的差值在最近也明顯更均衡,11 月以來多日的訂單差值只有 1000 萬左右。這些數據說明,整個市場目前進入一個多空相對均衡,但流動性持續衰減的狀態。

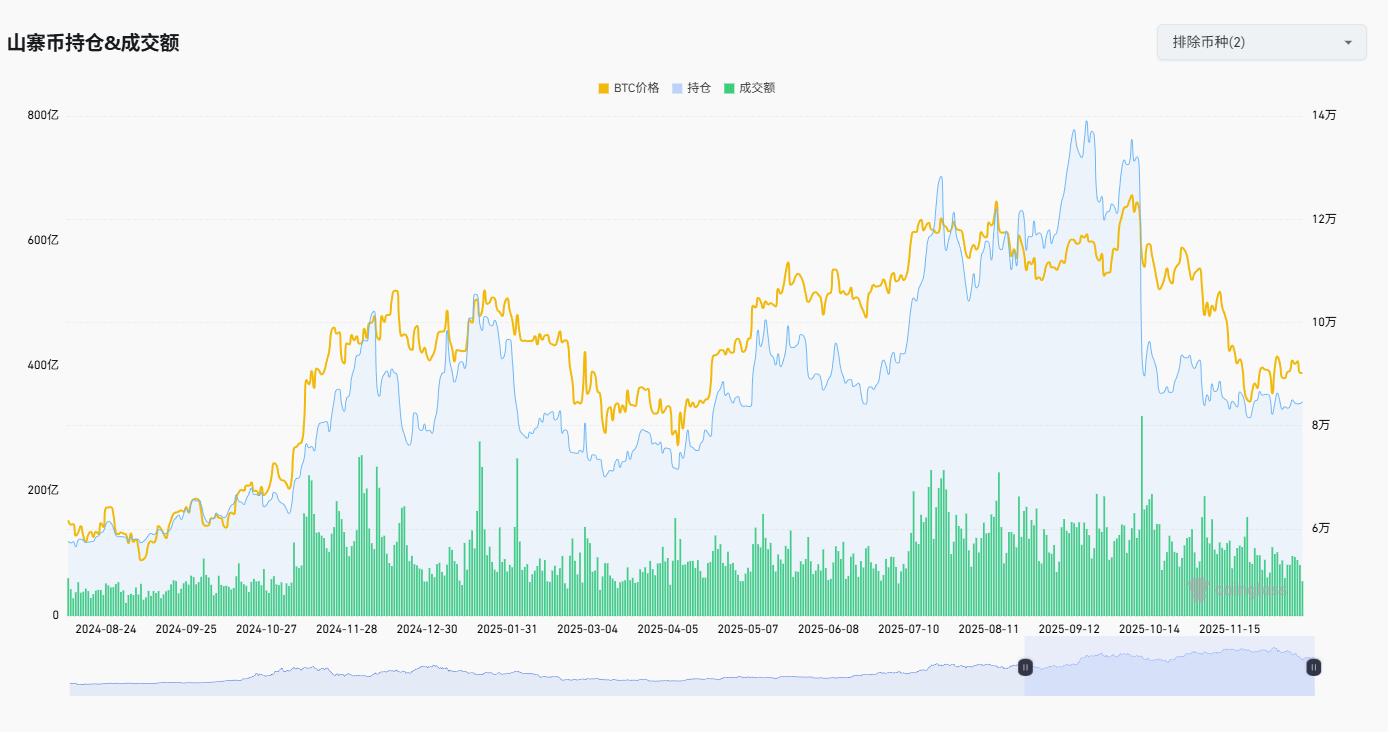

而在持倉量方面,競爭幣的整體持倉(剔除 BTC 和 ETH)隨著價格進入低點,並未顯現成長狀態,反而同樣處於衰減。作為對比,4 月整個市場也有一次深度回調,但那次在價格進入低點後,整個市場的持倉量出現了大幅回升(甚至這種回升會在價格達到最低點之前提前出現)。

同時,競爭幣期貨市場的成交量也處於萎縮狀態,並未出現抄底引發的成交量明顯成長現象。這些數據來看,競爭幣的市場進入到一種無人問津的狀態。

選擇權市場:散戶買樂透,主力看空

另一個數據就比較有意思,加密選擇權/加密合約持倉比的數據顯示,BTC 的選擇權佔比自今年以來一路飆升,最高時甚至突破了 100%,目前的比值也維持在 90% 左右。而在此之前,BTC 的選擇權佔比長期維持在 60% 左右。也就是說,目前的 BTC 市場,已經由期貨合約主導,完全轉向了選擇權合約主導。不過,ETH 的加密選擇權/加密合約持倉比卻在今年降至極低的水平線上,約 30% 。

這個數據的背後,印證了兩個問題。一個是 BTC 市場的主導權已經徹底被機構和對沖基金掌握,而 ETH 及其他競爭幣似乎不再是這些機構和對沖基金的交易選項。另一個關鍵在於,在預測 BTC 市場方面,選擇權市場數據變得更為重要。從 BTC 的選擇權持倉總量上我們也能看到這種趨勢,即便價格下跌,選擇權持倉量仍處於高位。

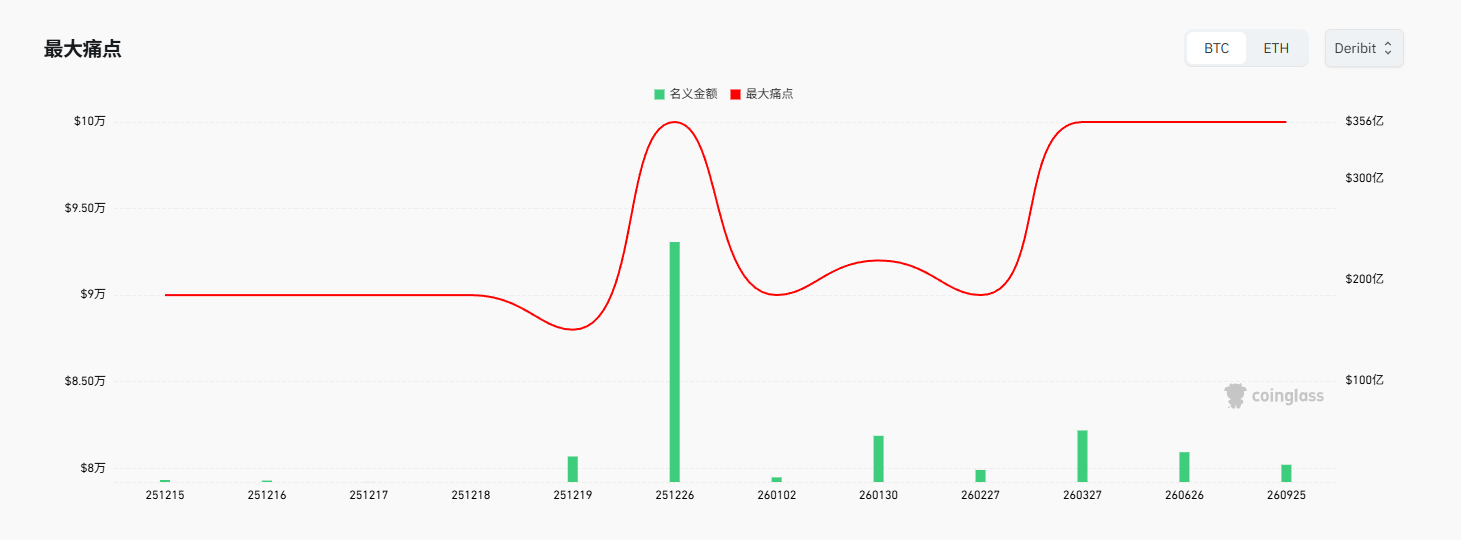

因此,選擇權交割日和最大痛點成為當下 BTC 市場的重要參考指標。就目前的數據來看,最近重要的選擇權行使日是 12 月 26 日,在這個時間點上看漲選擇權的總量達到了 19.2 萬,而看跌選擇權的總量只有 7.42 萬。不過,這些賣權的總金額卻高達 5.08 億美元,而買權的總金額只有 7,125 萬。這個倒掛的數據說明目前的看漲選擇權非常便宜(約為 370 美元),而看跌選擇權非常昂貴(達到 6800 美元)。

再結合選擇權行使價的分佈,我們能夠看到大多數的買權分佈都在 10 萬美元的價格之上,這也導致這些選擇權在 12 月 26 日行權的可能性非常小。因此這些買權雖然數量龐大,但更偏向「買彩券」式的投機目標。而大量的看跌選擇權的行使價都集中在 85,000 美元及以下的位置。同時,看跌選擇權的市場金額達到了 11.24 億美元,而看漲選擇權的市場金額則只有 3.73 億美元(投資者購買選擇權所花費的權利金)。總結來說,就是雖然看漲的人數較多,但實際上有更多的資金(約 75%)都在下注下跌或防守下跌。

另外,目前的最大痛點為 10 萬美元這一關口。這也說明 10 萬美元這個價格可能成為本月選擇權賣方與買方的競爭焦點。對做市商(選擇權賣方)來說,他們可能是目前市場最主要的多頭,只要價格能推到 10 萬美元左右,他們就會成為最大的贏家。

但對於投入重金購入看跌選擇權的機構來說,他們多數可能是透過選擇權進行避險現貨的下跌風險。雖然本質上他們多數是出於防禦選擇而看跌,但是,在看跌成本很高的情況下仍將資金放到看跌選擇權當中,說明他們對於後市的走勢傾向悲觀的情緒十分顯著。

穩定幣:合規撤退,遊資觀望

除了選擇權數據和盤口數據之外,穩定幣數據也是判斷當前市場流動性和方向的重要指標。尤其是交易所的穩定幣流向。然而,在這個數據上,也同樣暴露出市場的明顯分歧。

根據 CryptoQuant 的數據顯示,USDT 的交易所穩定幣儲備在今年來一直處於上漲趨勢,在最近仍然保持了這個勢頭。 12 月 4 日,USDT 在交易所的儲備量達到了歷史高峰,604 億美元。並且在目前仍維持在 600 億美元的高點。作為市場內非合規交易所的主要定價標的,USDT 的交易所儲備持續成長,說明大量的投機資本仍在保持下注或預備抄底的狀態。結合目前的持倉量下降,能夠感受到大量的投機資本正處於觀望的狀態。

而 USDC 則展現出完全不同的景象。從 11 月底開始,大量的 USDC 從交易所撤出,交易所的儲備量從 150 億美元直線下降到 90 億美元左右,降幅達 40% 。而 USDC 作為合規穩定幣的龍頭,其主要的用戶多來自美國機構、合規基金等。他們是市場上機構派的代表。而目前,顯然這群人正在加速離場。

從這兩者一進一出的變化來看,目前的市場似乎是散戶和遊資在等待抄底,而合規派的機構們正在撤退。這一點與前文所述的 BTC 選擇權市場變化也形成了相似的結論。當然,還有一種可能是市場下行風險之下,大量資金正將加密資產持倉改為穩定幣進行避險。

實際上,判斷市場的數據和指標遠不止於以上這些,但總體看來幾乎都得出了類似的結論。那就是 10 月 11 日大跌後的市場並未真正修復,我們看到的是一個流動性匱乏、主力與散戶分歧較大的市場。散戶與遊資手握籌碼在場內觀望,而合規機構或主力資金則在現貨端加速撤離,並在選擇權市場支付高額溢價構建空頭防線。

當下的市場,似乎不是蓄勢待發的底部,更像是一場「機構離場、遊資博弈」的防禦戰。 此時,關注下方 8.5 萬美元的機構防守線是否被擊穿,遠比期待 10 萬美元的突破更為務實。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。