2025 年加密貨幣相關股票市場經歷了劇烈洗牌:少數礦業和加密服務股票實現了三位數的漲幅,而一些以代幣為中心和敘事驅動的股票則大幅下跌。 BitMine 、 IREN 和 Cipher Mining 是礦業與算力股表現最好的公司,2025 年的大黑馬 BitMine (BMNR) 上漲 345%,Iris Energy (IREN) 和 Cipher Mining (CIFR) 同樣錄得 200%-300% 的漲幅。這些漲勢是由偶發性敘事事件、戰略資產公告以及投資者對計算和挖礦能力需求受益公司的強勁資金流入所推動。

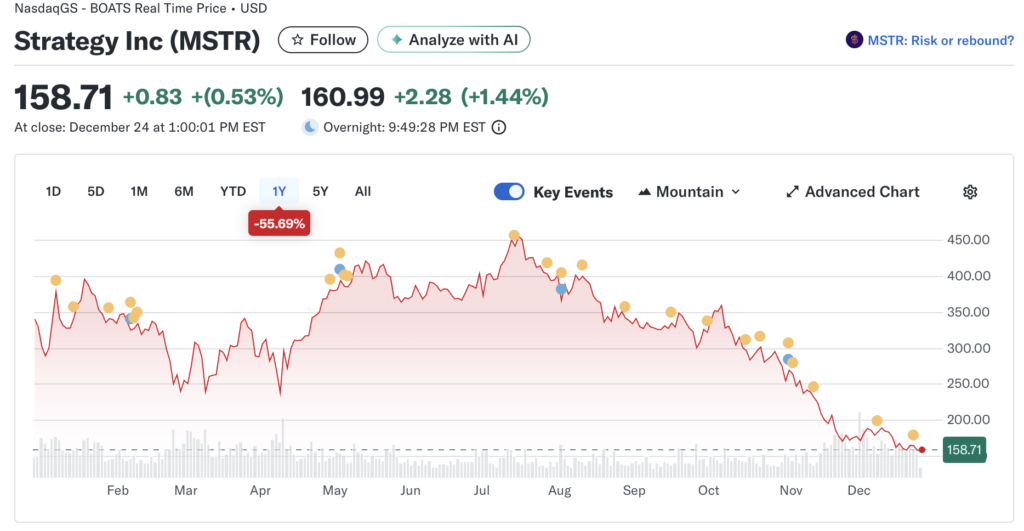

與此同時,一些與特定代幣敘事相關或已計入樂觀增長預期的公司遭受了嚴重逆轉:Sol Strategies (-88%), Fold (-75%), Strategy(前身為 MicroStrategy, -44%) 經歷大幅下跌,分析師和市場評論將代幣與敘事驅動股的這些下跌歸因於敘事去風險、早期大幅上漲後的獲利了結,以及重新關注基本面,例如資產負債表稀釋、收入質量和對波動性加密貨幣價格的敞口。

股票表現與更廣泛的市場和加密貨幣本身形成對比:標準普爾 500 指數在 2025 年強勁上漲(短期數據顯示上漲約 17-20%),而比特幣年底則小幅下跌,從年初至今的一些衡量標準來看,跌幅約為個位數;多個摘要指出從 10 月峰值下跌約 4% 或略大。這種分歧反映了資金流向被認為與長期結構性主題(AI 、計算、能源基礎設施)相關的股票,即使純粹的加密貨幣價格動能減弱,投資者也重新審視了底層公司的基本面。

總體而言,2025 年的模式為加密貨幣相關投資者強調了兩個關鍵點:高敘事和事件風險可以在同一行業內產生巨大的贏家和輸家,並且隨著時間的推移,公司特定的基本面(資產質量、稀釋風險、收入穩定性)變得越來越具有決定性。

2025 年的市場走勢為投資者上了寶貴的一課:「敘事」可以帶來短期的爆發,但「基本面」決定了最終的贏家。

核心分析:為何出現這種分化?

- AI 的吸血效應: 資金從純加密貨幣(如單純持有 BTC 的公司)流向了能產生實際生產力的算力基礎設施。礦工變身為「能源與算力提供商」,被視為 AI 時代的鏟子股,估值邏輯從「幣價倍數」變成了「數據中心 EBITDA 倍數」。

- 溢價泡沫破裂: 像 Strategy 這樣的公司,過去享受著極高的溢價(投資者願意花 2 塊錢買它持有的 1 塊錢比特幣)。到了 2025 年,隨著比特幣 ETF 的普及,投資者不再需要通過買股票來間接持有比特幣,導致這種溢價迅速消失(去槓桿化)。

- 基本面回歸: 在流動性收緊或市場震盪期,投資者開始挑剔資產負債表。 Fold 和 Sol Strategies 的大跌反映了市場不再容忍虧損換增長的故事,轉而要求可持續的收入模型。

2025 年加密貨幣股票的洗牌反映了行業的成熟。純粹的加密貨幣投資(例如,代幣掛鉤或比特幣國庫策略,如 Strategy/MSTR)在比特幣價格持平甚至下跌的一年中表現不佳,這主要是由於監管方面的利好未能完全轉化為價格上漲,以及 2024 年之後的上漲行情疲軟所致。

而像礦業股這樣的贏家則受益於向人工智慧/資料中心領域的多元化投資,這些投資與更廣泛的市場主題(例如,能源基礎設施、計算需求)相契合,並與加密貨幣的波動性脫鉤——CoinShares 比特幣挖礦 ETF 的漲幅約為 90%,即使比特幣價格下跌,也印證了這一點。

這種與標普 500 指數穩健上漲的背離,凸顯了投資者更傾向於「現實世界」的實用性而非炒作,基本面(例如,收入穩定性、稀釋風險)在加密貨幣市場達到 4.4 兆美元的歷史新高後降溫時變得愈發重要。

儘管監管利好(例如,美國證券交易委員會的政策變化、穩定幣相關法律)在早期提振了市場情緒,但未能阻止價格的劇烈波動,導致過度槓桿化的敘事性投資遭受殘酷的回調。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。