比特幣最近的回撤再次引起了投資者的疑問:這究竟是礦工出貨、鯨魚砸盤,還是更複雜的情況?流量數據顯示,目前的狀況更像是熊市初期受控的「消化期」,而非混亂的崩盤。

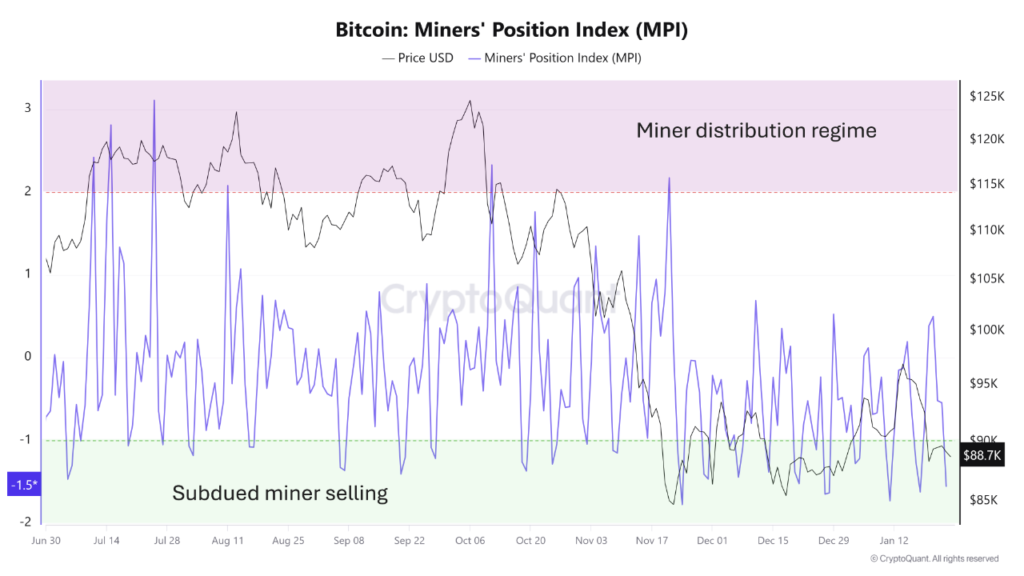

首先看礦工數據, 礦工持倉指數(MPI)在 11 萬至 12 萬美元的高點時,曾多次飆升至 +2 到 +3,顯示礦工當時正積極將庫存變現,但自去年第四季以來,MPI 已縮減至零軸附近,近期更降至約 -1.5,這代表礦工目前的拋售量低於其一年平均值。

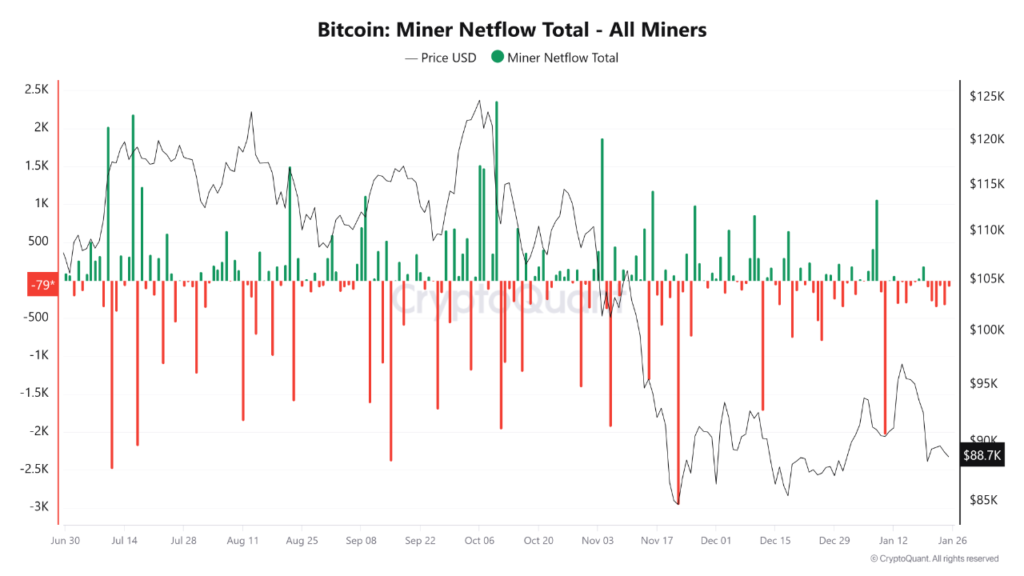

而礦工淨流量(Miner Netflow Total)也反映了同樣的情況:2025 年中期曾出現大量流出,隨後轉為接近零的小額流量,說明礦工早已向市場交出了大量籌碼,他們並非目前的最大出貨來源。

再看交易平台數據, 所有交易所的儲備量(Exchange Reserve)持續下滑,從約 295 萬枚 BTC 降至約 273 萬枚 BTC,即便在價格回調之後,交易所的結構性現貨庫存依然偏低,交易所淨流量已從持續的流出轉為偶爾的小額流入,這顯示市場出現了一些避險與對沖行為,而非大規模的恐慌離場。

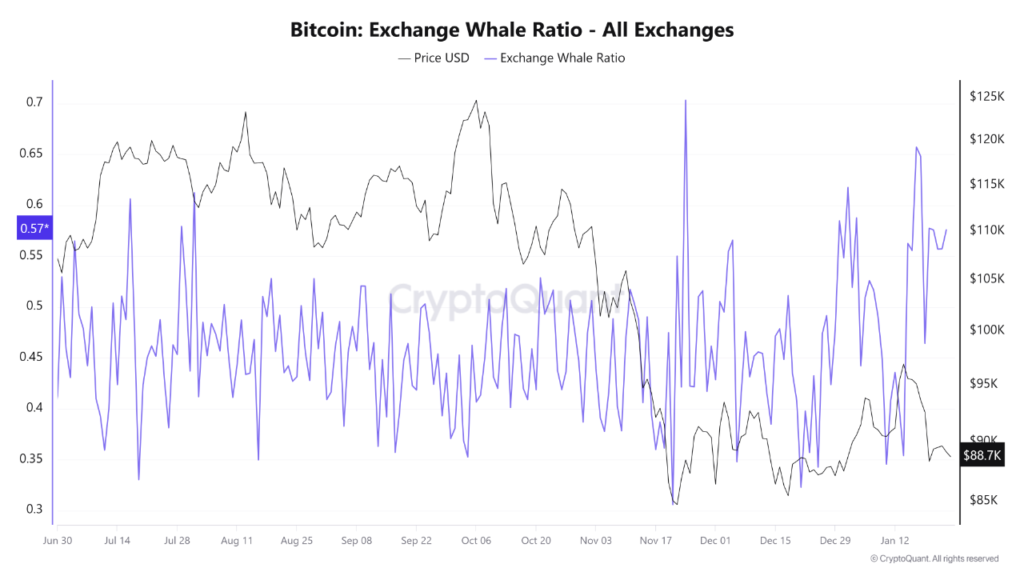

最後看大額投資者「鯨魚」數據, 交易所鯨魚比例(Exchange Whale Ratio)目前處於近期 0.4 至 0.6 區間的高檔,鯨魚雖然在小規模的流入中佔主導地位,但絕對充值量遠低於先前的峰值,這意味著目前是戰術性且對價格敏感的「派發」(distribution),而非全盤性的投降拋售。

總結數據來看,目前並沒有單一的群體在驅動這一波跌勢,先前已降低風險的礦工與尋找機會的鯨魚,正趁著交易所庫存吃緊時,在反彈過程中逢高拋售,這種組合預示著市場將呈現震盪、賣壓沉重的反彈趨勢,這可以歸類為典型的熊市初期行為。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。