一場由「穩定幣」引爆的無煙硝戰爭,正在加密貨幣公司、傳統銀行之間開打。投資銀行傑富瑞(Jefferies)分析師表示,隨著「數位美元」的應用版圖不斷擴張,未來可能會逐步侵蝕傳統銀行的獲利能力。

Jefferies 指出,雖然穩定幣短期內不太可能對銀行構成生存威脅,也不至於引發突發性的銀行擠兌,但分析師預估,未來 5 年內,銀行核心存款恐流失 3% 至 5% ,這可能會推升銀行的資金成本,並對其盈利能力造成長期壓力。

由 David Chiaverini 領軍的分析團隊在周二發布的報告中示警稱:

隨著基於交易活動的收益機會湧現,以及穩定幣在支付場景的擴張,存款逐漸流失的中期風險,絕對不容小覷。

分析師指出,即使在這種「溫和承壓」的情境下,一般銀行的獲利仍可能面臨約 3% 的衝擊。

面對穩定幣崛起,傳統銀行為何會如此坐立難安?原因顯而易見。過去,穩定幣多用於加密貨幣交易;然而,自去年美國通過《GENIUS 法案》後,穩定幣已大舉跨足日常支付、企業資金管理與跨境匯款等實體金融領域。

Jefferies 報告提到,截至 2025 年底,穩定幣總供應量已飆升至 3,050 億美元,年增率高達 49%;經調整後的穩定幣轉帳量更是狂飆至 11.6 兆美元。

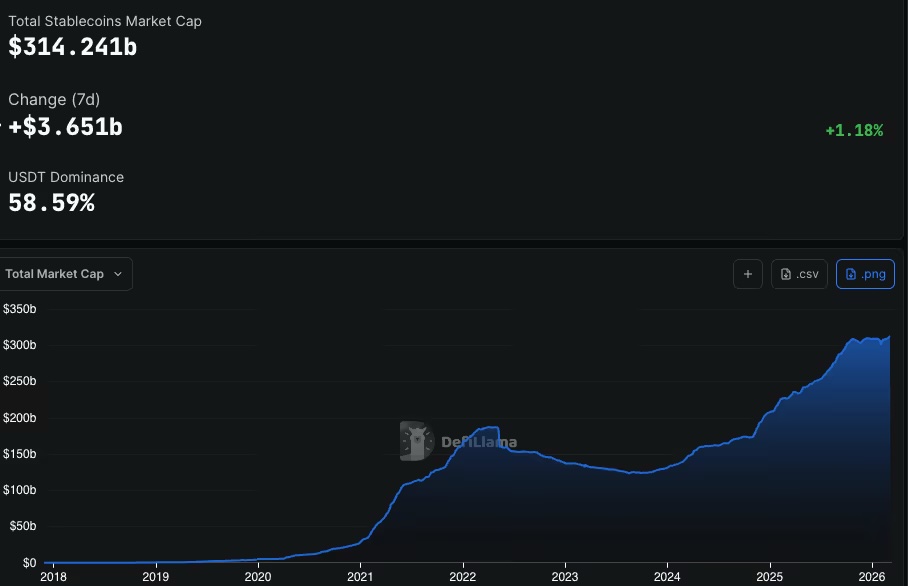

根據 DefiLlama 統計,目前整體穩定幣市值已攀升至約 3,140 億美元,較 2022 年的 1,840 億美元大幅成長。 Jefferies 更進一步推演,在未來 5 年內,穩定幣市場規模有望急遽膨脹至 8,000 億甚至 1.15 兆美元的驚人規模。

高收益、全天候運轉,成傳統存款最大殺手

對銀行而言,這波爆發式成長之所以致命,是因為穩定幣能作為全天候流通的數位現金,並無縫接軌 DeFi 平台,進而提供遠高於一般銀行帳戶的豐厚收益。

事實上,美國銀行(Bank of America)執行長 Brian Moynihan 今年稍早就曾警告:如果有「6 兆美元的存款」流入穩定幣和提供類定存收益的穩定幣產品,整個銀行體系恐將面臨嚴重損害。

為何短期衝擊仍有限?

儘管如此,Jefferies 認為,穩定幣短期內仍難以直接取代銀行存款,主要原因在於美國《數位資產市場明晰法案(CLARITY 法案)》暫時限制了穩定幣作為儲蓄產品的吸引力:

目前仍待闖關的《CLARITY 法案》,擬將穩定幣明確定位為「支付工具」而非「儲蓄產品」,藉此修補《GENIUS 法案》所遺留的「穩定幣收益漏洞」。

打不過就加入!華爾街巨頭紛紛布局穩定幣

眼看大軍壓境,傳統金融巨頭並未坐以待斃,紛紛著手發行自家穩定幣或展開相關布局以搶占先機。資產管理巨擘富達投資(Fidelity Investments)已開出第一槍,率先推出穩定幣「富達數位美元(FIDD)」。

美國銀行也表示,只要美國國會點頭放行,美銀絕對會推出自家穩定幣;高盛(Goldman Sachs)執行長亦透露,內部已投入「龐大人力」,正全力鑽研資產代幣化與穩定幣的發展潛力。

哪些銀行首當其衝?

儘管美國禁止穩定幣發行商直接向用戶支付利息,但 Jefferies 認為,「間接收益機制」仍可能對銀行存款構成威脅,例如基於穩定幣交易、支付與結算所產生的活動獎勵,以及 DeFi 質押與借貸收益,這些都可能提供類似收益的誘因,逐漸吸引資金從銀行存款轉向鏈上金融。

那麼,究竟哪些銀行最容易受到衝擊?Jefferies 分析,相較於那些專責保管數位資產或是早已投資數位資產基礎設施的金融機構,高度仰賴「零售存款、計息存款」的銀行將面臨更大風險。

分析團隊指出:「在我們追蹤的名單中,由於 Wintrust Financial (WTFC) 、 First Long Island (FLG) 、 Webster Financial (WBS) 、 Eagle Bancorp (EGBN) 與 Axos Financial(AX)擁有最高比例的零售與計息存款部位,這 5 家銀行恐將面臨最嚴峻的資金流失考驗。」

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。