作者:Jae, PANews

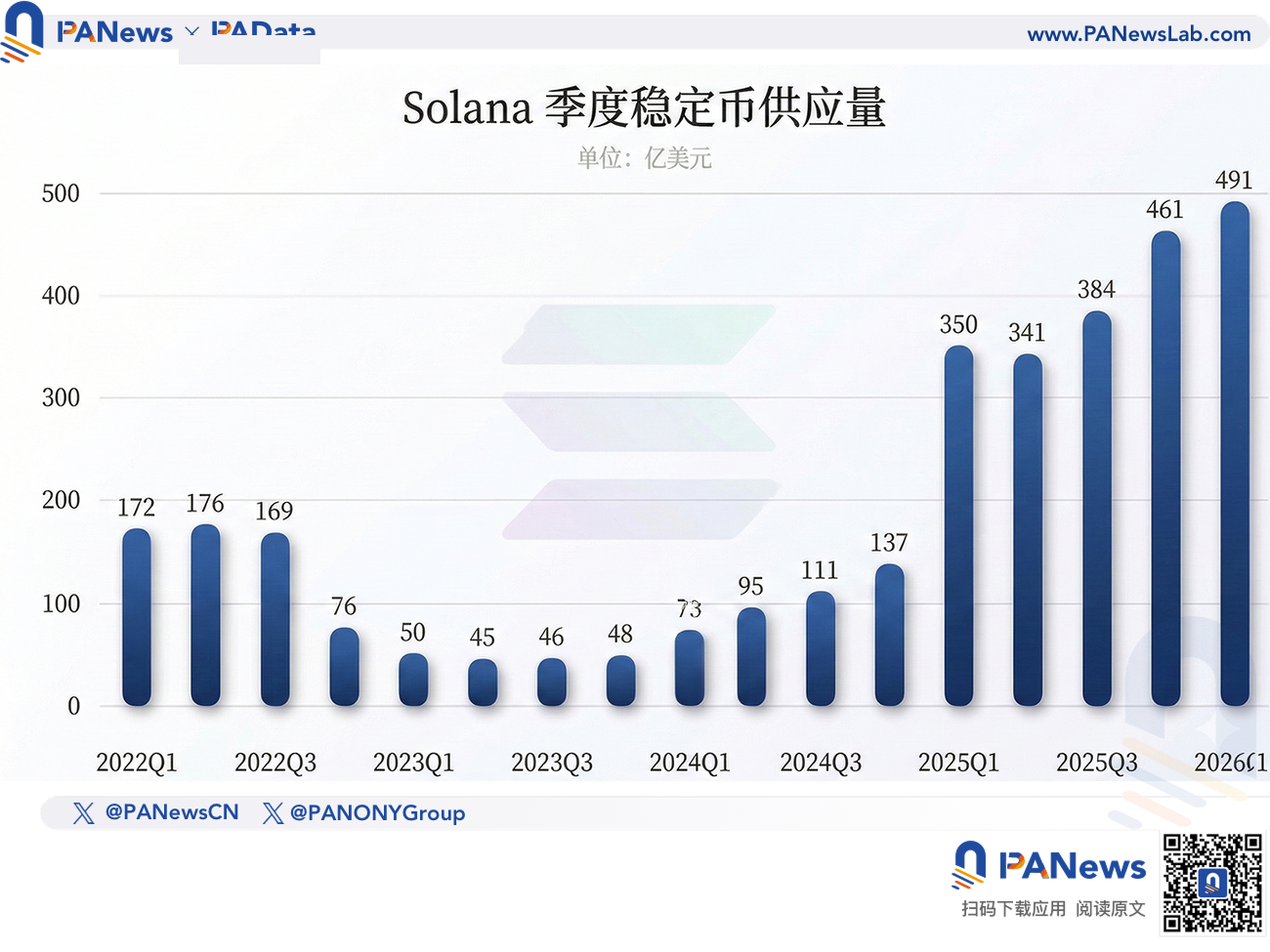

3 月 19 日, Solana 鏈上的穩定幣供應量正式跨越了 170 億美元的歷史性門檻。

這個數字不僅創下了 Solana 網路的新高,也折射出其生態系統在熊市中逆勢擴張,朝向「網路資本市場(Internet Capital Markets)」目標邁進的韌性。

170 億美元的背後,不再是單純的 MEME 幣投機熱潮驅動,而是一場由政策紅利、華爾街機構整合與生態協同效應下的結果。

從 Stripe 到 PayPal,從 Visa 到 BlackRock,華爾街與矽谷的巨頭們正用真金白銀影響 Solana 的發展。

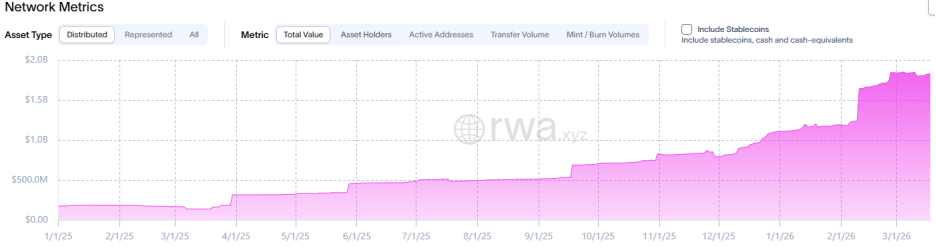

從 15 億到 170 億,一條陡峭的復甦曲線

Solana 穩定幣供應量的成長軌跡是一條歷經 4 年從谷底到巔峰的陡峭曲線。

2022 年 11 月,受到 FTX 崩盤波及,Solana 鏈上穩定幣總量一度萎縮至 20 億美元,並在 15 億美元的谷底徘徊了近半年。

彼時,市場對 Solana 的質疑也達到了頂峰,「以太坊殺手」是否已成歷史?

然而,隨後的復甦斜率讓所有人都感到驚訝。

第一階段:內生復甦期(2024 年 Q1-Q4)

Solana 上的穩定幣供應量從年初的 22 億美元穩定恢復到 53 億美元左右。這段時期,以 Jupiter 和 Raydium 為代表的 DEX 協議驅動了 Solana 的財富效應,其低廉的互動成本吸引了大量散戶回歸。穩定幣作為鏈上交易的” 剛需燃料 “,開始重新積聚。

第二階段:Meme 與流動性共振期(2025 年 Q1-Q2)

2025 年初,TRUMP 等政治類 Meme 幣的爆發引發全球流動性迅速湧入 Solana 。穩定幣供應量從 53 億美元,4 個月內一路激增至 128 億美元,漲幅超 2.4 倍。

Meteora 等 DEX 透過 USDC 交易對鎖定了大量流動性,穩定幣的角色從單純的資產錨點升級成鏈上交易的「流動性放大器」。

第三階段:合規與機構化紅利期(2025 年 Q3 至今)

2025 年 7 月,《GENIUS 法案》的簽署為 USDC 、 PYUSD 等合規資產的大規模流通提供了法律保障。 170 億美元的突破本質上是傳統金融資本開始透過 Solana 這條「高性能軌道」進行資產配置的直接體現。

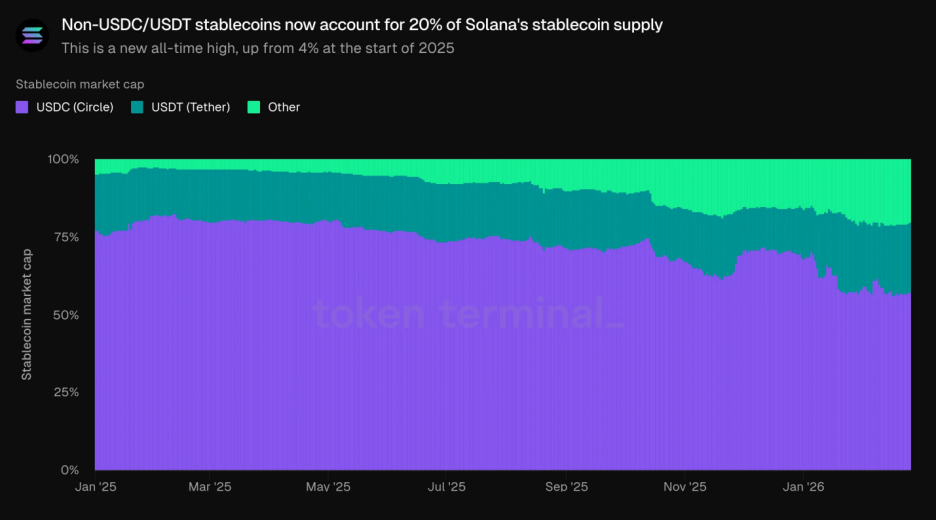

值得注意的是,非 USDC/USDT 的穩定幣供應量在過去 12 個月內成長了約 15 倍,占到總供應量的 20% 以上。這種「雙超多強」的格局降低了 Solana 對單一發行方的依賴,進而提升了整個生態的韌性。

不過,風險依然存在。 3 月 18 日,PPI 通膨數據超預期導緻聯準會降息預期被推遲至 9 月,宏觀流動性正在收緊。如果這一趨勢持續,Solana 上依賴高頻交易的穩定幣週轉率,或將出現斷崖式下跌。

政策紅利與巨頭的深度整合

2025 年 7 月,《天才法案》生效為支付型穩定幣設定了清晰的「遊戲規則」。

對 Solana 而言,雖然法案中的禁息政策抑制了某些收益型穩定幣的擴張,但也增強了 Circle 、 Paypal 等合規資本的信心。

Solana 達成 170 億美元穩定幣供應量的里程碑,與支付巨頭從去年以來的深度整合密不可分。

2025 年 10 月,Stripe 為其加密產品新增 Solana 支援。透過此套件,Stripe 可自動將穩定幣轉換為法幣,資金直接以美元結算至商家 Stripe 餘額,消除價格波動風險。

2025 年 12 月,Visa 宣布美國銀行可透過 Solana 使用 USDC 進行交易清算,這也是其穩定幣結算服務首次全面部署於美國銀行體系。

2026 年 3 月,跨境支付公司西聯匯款(Western Union)與基礎設施供應商 Crossmint 達成合作,支持在 Solana 上發行 USDPT 穩定幣,並連接全球支付網路。

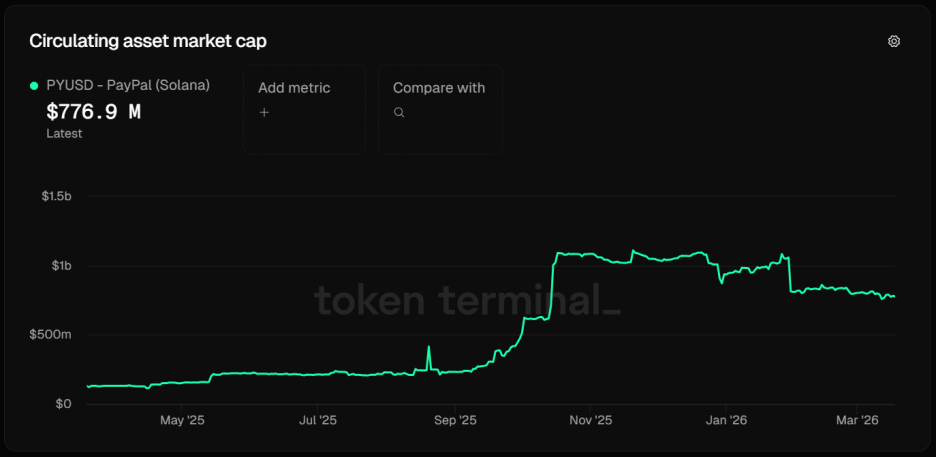

截至目前,PYUSD 在 Solana 上的市值達到約 7.77 億美元,年增約 600% 。這項成長主要得益於「加密貨幣支付」(Pay with Crypto)功能的推出,這項功能允許數百萬商家接受超百種加密貨幣,並以 0.99% 的交易費即時轉換為 PYUSD 。借助 PYUSD,Solana 的基礎設施已被帶到了全球 70 個國家和地區的使用者。

支付巨頭的連續採用讓 170 億美元的數字不再是投機資金的堆砌,而是成為支付管道轉移的真實寫照。

更重要的是,法案明確了穩定幣持有者在發行方破產時的優先清償權。這為鏈上資產提供了等同於傳統金融的消費者保護。

DeFi 、 RWA 與 AI Agent 支付「三位一體」的生態協同

穩定幣規模的激增與 Solana 生態內的應用層爆發形成了強烈的正向回饋循環。

在 170 億美元的穩定幣中,有很大一部分被鎖定在各類 DeFi 協議中。

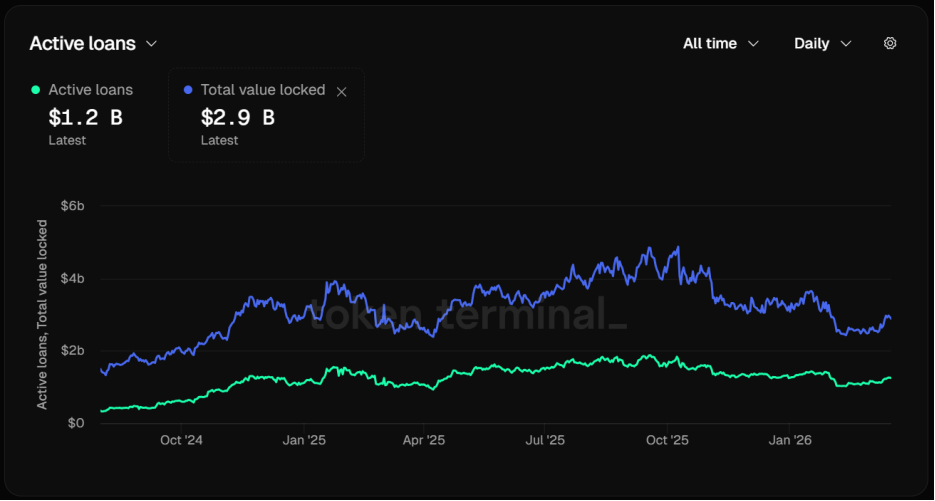

Kamino 作為 Solana 上最大的借貸平台,其鎖倉量(TVL)已觸及 29 億美元,活躍貸款規模也達 12 億美元。 Kamino 推出的生息流動性代幣 kTokens 讓用戶能夠在賺取手續費的同時,將這類憑證作為抵押品再次借出穩定幣,大幅提高了資金的使用效率。

Jupiter 作為 Solana 的流量入口,其聚合器處理了全鏈超過 70% 的交易量。 Jupiter 與 BlackRock 合作推出的 JupUSD,透過將穩定幣準備金投入代幣化國債,為生態系統提供了穩健的底層流動性,流通量接近 7,400 萬美元。

2026 年 3 月,Solana 上的真實世界資產(RWA)市值突破 18 億美元,較去年同期成長超 10 倍。 Ondo 在 Solana 上部署了代幣化短期美債和貨幣基金,允許用戶繞過傳統券商直接進行全天候交易。 BlackRock 旗下的 BUIDL 基金在 Solana 上的規模超過 5 億美元,這顯示頂級資管機構已開始將 Solana 視為其代幣化轉型的主戰場。

另一個顯著的趨勢也開始顯現:AI Agent 在 Solana 上的經濟產出正在爆發。

基於 Solana 的微秒級確認和極低成本,AI Agent 能夠進行高頻的微支付操作,例如每秒數千次的 API 呼叫結算。相較之下,傳統銀行或緩慢的 L1 網路無法支援這種高頻小額的資本循環。

而穩定幣正是這些「數位勞動力」最理想的支付媒介。

然而,陽光之下必有陰影。在流動性激增的表象之下,Solana 生態潛在的風險與挑戰不容忽視。

隨著流動性增加,MEV 攻擊者的活動也愈發猖獗。雖然 Jito 等機制將部分收益返還給持有人,但高額的優先費用(Priority Fees)在高峰期可能會侵蝕 Solana 的低費率優勢,阻礙小額微支付的普及。

不過,可以肯定的是,鏈上穩定幣供應量突破 170 億美元只是 Solana 的一個節點。

從 Stripe 到 Visa,再從 PayPal 到 BlackRock,巨頭們的集體採用正在幫助 Solana 建構出一個超越加密圈層的金融帝國。

如何在保持高效能和低成本優勢的同時,有效應對宏觀經濟逆風和網路內部的挑戰,將是 Solana 未來能否持續定義「資本市場網絡」的關鍵。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。