作者:Jae,PANews

USDC 持有生息的路上冒出了許多合規障礙。

穩定幣市場的收益邏輯經歷著一場從「躺賺」到「勞獲」的重構。

《數位資產市場清晰法案》(CLARITY Act)正在揮刀斬斷 CEX(中心化交易平台)的被動收益通道,卻為 DeFi 原生穩定幣保留了活動獎勵的空間。根據 3 月披露的草案文本,該法案一旦通過,可能意味著:用戶在 Coinbase 上持有 USDC 賺取 4% 年化收益的日子,即將成為歷史。

中心化穩定幣的舊時代紅利或將落幕,USDe 和 USDS 等 DeFi 原生穩定幣卻有機會在監管的縫隙中打開成長空間,迎來進一步擴張的契機。

銀行業砸 5670 萬美元遊說封鎖「鏈上存款」

2025 年 7 月生效的《天才法案》(GENIUS Act)首次在聯邦層級確立穩定幣發行規則,要求 1:1 儲備、約束發行方直接付息,但也留下了「分銷商漏洞」:Coinbase 等平台能透過與 Circle 等發行方的收入分成,將美債收益以「獎勵」形式返還給用戶。這就像銀行不能直接給用戶存款利息,卻可以透過第三方給用戶「紅包」,本質上是同一回事。

穩定幣在這一灰色地帶悄悄突破了「支付工具」定位,化身為自備收益的「鏈上存款」。

《清晰法案》的出現正是為了封鎖這一缺口。 3 月披露的最新草案文本顯示,禁令範圍已從發行方擴展至所有的「數位資產服務提供者」,包括 CEX 、經紀商及其關聯公司。

這一限制趨勢反映出了監管部門對穩定幣「貨幣屬性」與「證券屬性」衝突的考量。在監理共識中,支付型穩定幣被認為一種「窄銀行」(Narrow Bank)工具:它的功能定位是支付與結算,而不是資本增值的投資品。

《清晰法案》針對收益分配的嚴苛限制,背後是美國銀行業精心策劃的防禦戰。為阻止穩定幣提供競爭性收益,ABA(美國銀行家協會)的遊說支出高達 5,670 萬美元。

銀行業認為,如果用戶持有穩定幣能獲得 4%-5% 的類國債收益,且不受傳統銀行監管以及存款保險約束,那麼高達 1.5 兆美元的低成本零售存款將從商業銀行體系流出。

這種「存款外流」(Deposit Flight)現象對美國社區銀行尤其致命,因為它們高度依賴零售存款來支撐對農場、中小企業和抵押住房的貸款。

渣打銀行的估算顯示,如果穩定幣收益不被禁止,2028 年銀行體係可能將面臨 5,000 億美元的融資缺口。

不過,PANews 認為,這項計算是基於若干假設,存款遷移速度與規模將受到使用者習慣、平台安全性、監管透明度等多重因素影響。

穩定幣用戶與銀行零售存款用戶重疊度較為有限,1.5 兆美元存款外流的計算基於極端假設,實際衝擊大機率將遠低於此。

此外,穩定幣與銀行存款在風險屬性、使用情境上有本質差異,兩者未必是完全替代關係。

被動收益判「死刑」,活動獎勵留窄門

《清晰法案》並沒有「一刀切」地禁止所有獎勵,而是透過設定「可識別活動」(Identifiable Activity)篩選標準,在法理上規避豪威測試(Howey Test)中的「預期利潤」判定條件。

《清晰法案》明確禁止基於「閒置餘額」的利息發放,這讓 Coinbase 與 Circle 延續數年的分成模式大受衝擊。長期以來,Coinbase 對其 USDC 持有用戶提供高達 3.5%-5% 的獎勵,而資金源頭正是 Circle 儲備中美債的利息收益。

數據顯示,USDC 獎勵與 3 月期美債殖利率的相關性高達 98.7% 。透過切斷這一鏈路,監管機構實際上剝奪了 CEX 最具吸引力的用戶成長武器。

與之相對的是,《清晰法案》為「主動行為」保留了激勵合法性。根據法案第 404(b)(2) 條,有 3 類活動產生的獎勵被視為合規:

- 平台活動:忠誠度計畫、促銷抽獎、訂閱折扣等操作;

- 交易與消費:使用穩定幣進行的支付、轉帳、跨境匯款結算等;

- 鏈上基礎設施貢獻:參與協議驗證、質押、治理表決或提供流動性。

這種分類就產生了一個新的法理邏輯:如果收益不是「白給」的,而是用戶通過承擔特定風險或執行特定勞動換取的,那麼它就不再是「存款」,而是一種「服務報酬」(Payment for Service)。

嚴格意義上來說,USDC 的生息路徑並未被完全封死,用戶仍能透過投入 USDC 參加活動獲得獎勵。不過,由於參與活動涉及一定的成本支出,相較於過往的「躺賺」模式,所獲得的收益將不可避免地產生損耗。而 USDC 的效用也將更回歸到支付、結算以及消費。

而這恰好為 DeFi 原生穩定幣創造了明確的合規路徑與成長機會。

衍生性商品對沖與協議分潤,DeFi 原生穩定幣踩中合規「逃生口」

當 CEX 在「監管雷區」寸步難行時,USDe 、 USDS 等 DeFi 原生穩定幣憑藉著截然不同的收益邏輯,踩中了監管的合規縫隙。

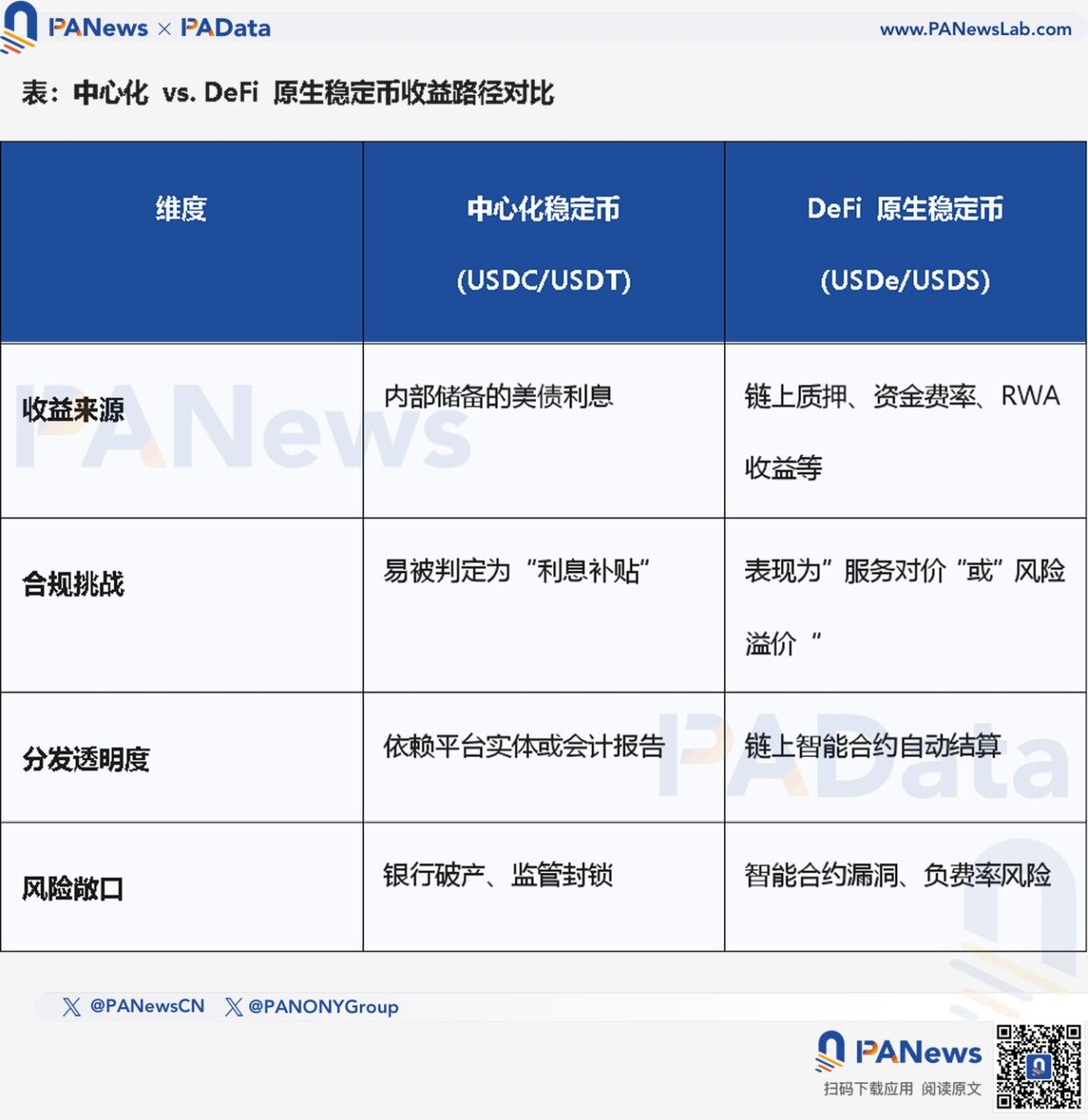

以 USDe 為例,其拋棄銀行美元儲備,以「合成美元」的衍生性商品架構為支撐,底層邏輯是 Delta 中性對沖。

USDe 的收益來自兩個獨立的活動,而這些活動在《清晰法案》下均可被解釋為「基於活動的獎勵」:

-

質押層收益 (Staking Yield):透過持有 stETH 等質押憑證獲得以太坊網路的共識層獎勵,這在法案中被明確列為」參與驗證或質押「的合規活動;

-

衍生性商品層收益 (Funding Rates):透過在交易平台開設等值的永續合約空頭部位。在多頭情緒旺盛的市場中,多頭向空頭支付的資金費用構成了 USDe 的主要收益來源。

在《清晰法案》的框架下,USDe 持有者獲得的收益實質上是用戶參與了」風險管理與對沖操作「這一特定活動的獎勵,而不是協議根據存款餘額發放的利息。

由於 USDe 的收益具有波動性、承擔了交易對手方風險與智能合約風險,它將在法律層面上脫離「銀行存款等價物」的範疇。

USDS 則標誌著另一股 DeFi 原生力量對監管的適應。

用戶將 USDS 存入 Sky 協議,Sky 把存款部署到其它借貸協議或流動性池。在這過程中,Sky 上產生的收入或費用以及 RWA(現實世界資產)收益將作為回報分配給用戶。

因此,USDS 是透過「協議分潤」而非「利息支付」來激勵用戶。而《清晰法案》草案中關於」提供流動性「可獲得獎勵的規定,也在一定程度上為採用類似 USDS 模式的 DeFi 協議提供法律護身符。

《清晰法案》的推進宣告著穩定幣野蠻生長時代的即將終結。在監管的探照燈之下,市場正走向清晰的雙軌格局,沒有絕對的贏家,只有適配規則的生存者。

USDC 等中心化穩定幣將不可避免地「工具化」,回歸支付、結算本源,憑藉合規性、流動性、生態覆蓋度、跨境轉賬體驗,成為大多數普通用戶與企業的首選數位現金,收益將不再是其競爭壁壘。

USDe 等 DeFi 原生穩定幣或將承接起財富管理需求,成為加密市場的「收益引擎」。它們透過將資產價值與 Delta 中性對沖、流動性挖礦等複雜的鏈上活動深度錨定,巧妙地繞過了針對「銀行存款」的監管狙擊。

穩定幣賽道的分化是市場在合規框架下尋找最優解的必然結果。對於投資者而言,比追逐高收益更重要的是理解這場遷移背後的深層邏輯:未來的穩定幣收益不再屬於躺平的「持有者」,而將屬於主動參與協議活動的「貢獻者」。

這項轉變既是監管約束的結果,也是 DeFi 創新適應監管的機會。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。