作者:Jae,PANews

算力已經成為了支撐全球 AI 運轉的「21 世紀新石油」。由 AI 驅動的算力軍備競賽,正在跨越資訊科技的實體邊界,深深刺入融入現代金融基礎設施的血脈。

全球資管龍頭貝萊德(BlackRock)掌門人 Larry Fink 曾指出,在 AI 生態資源緊缺的背景下,與算力掛鉤的期貨市場或將應運而生。這預言在 5 月得到了具象化的印證。

短短一週內,傳統金融市場的兩大執牛耳者,芝加哥商業交易所集團(CME Group)與紐約證券交易所母公司洲際交易所(ICE),前後腳官宣佈局 GPU 算力期貨市場。

算力,正在從無形的技術資源,變成可投機、可交易、可對沖的標準化金融資產。華爾街巨頭對這新型宏觀大宗商品定價權的激烈爭奪,也標誌著算力資產金融化元年的正式開賽。

GPU 期貨成華爾街新戰場:ICE 全域通吃,CME 搶跑卡位

在這場算力資產金融化的搶灘登陸戰中,兩大華爾街豪強各自選擇了不同的切入路徑。

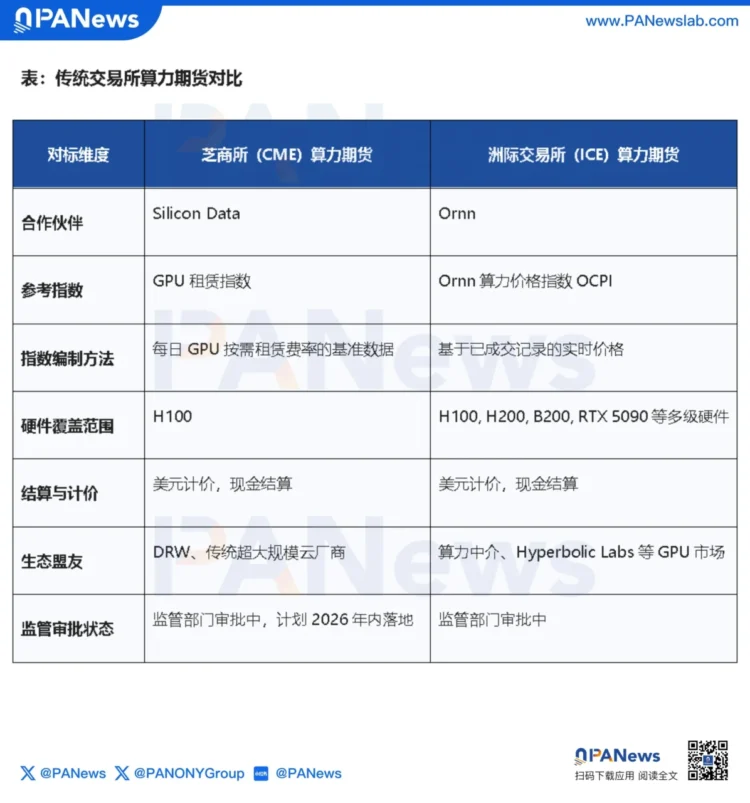

5 月 19 日,ICE 攜手數據供應商 Ornn 強勢入局,計畫推出一系列以 Ornn 算力價格指數(OCPI)為基礎的 GPU 算力期貨合約。

ICE 引進的 OCPI 是全球首個基於真實成交記錄所建構的算力指數。 Ornn 透過旗下分支 Ornn Data 將此指數即時分發到彭博終端,來確保定價資料的透明度,從而避免「掛牌價失真」的問題。

Ornn 聯創兼 CEO Kush Bavaria 認為,算力已成長為一兆美元的市場,ICE 的期貨掛牌將為機構買家和算力業者提供風險轉移層。

ICE 算力期貨合約不僅涵蓋了主流的 H100 、 H200 、 B200 等企業級高階 GPU,也納入了 RTX 5090 等高階消費級顯示卡,為不同場景的算力需求,提供精細化的避險選擇。這意味著,ICE 試圖搶佔的是從雲端到終端、從訓練到推理的全局算力定價權。

為了進一步夯實指數的產業根基,Ornn 也拉來了全球最大的 GPU 市場之一 Hyperbolic Labs 作盟友,其聯創兼 CEO Jasper Zhang 指出,當前的 GPU 市場越來越像全球大宗商品市場,ICE 的佈局精準切中了新型算力服務商(Neoclouds)以及全球大宗商品市場,ICE 的佈局精準切中了新型算力服務商(Neoclouds)以及 AI 實驗室的風險管理痛點。

與其說 ICE 積極下場算力期貨,不如說它是在加緊追擊。實際上,CME 早於一週前就已率先搶跑。

5 月 12 日,CME 宣布將聯手由交易巨頭 DRW 支援的 GPU 市場情報及基準數據供應商 Silicon Data 推出全球首個算力期貨合約。作為全球衍生性商品市場的標桿,CME 的入場意味著算力正式被納入華爾街認可的「宏觀大宗商品」序列。

與 ICE 的廣撒網不同,CME 算力期貨錨定的是 Silicon Data 編製的「H100 租賃指數」。透過對主流雲端服務商和新型 GPU 雲端平台上的即時按需租賃費率進行每日標準化跟踪,為高度碎片化、不透明的現貨市場建立起統一的定價基準。

為了避開實體硬體交割過程中的折舊與運輸損耗,CME 的 GPU 期貨合約將採取現金結算模式,其交易標的並非晶片實體,而是對未來 H100 租賃價格的預期。

對大規模雲端服務商而言,這為它們提供了剛需的避險手段。當雲端服務商投入數十億美元採購 H100 時,只需要在 CME 算力期貨市場建立空頭部位,就能夠提前鎖定伺服器的最低投資報酬率(ROI),從而抵禦算力價格暴跌帶來的資產減損風險。

這套思路,像極了當年把原油、天然氣、電力變成大宗商品的邏輯。

算力期貨引爆定價權之爭,金融化同迎機會與考驗

自從大模型浪潮席捲全球,算力已經從「IT 資源」一躍成為了 AI 禦三家(OpenAI 、 Anthropic 、 Google)和 Meta 等矽谷大廠爭搶的「戰略物資」。簡言之,誰囤的 GPU 多,誰就掌握了 AI 時代的入場券。

但問題也隨之而來:算力市場太貴、太不可預測。

亞馬遜 AWS 、微軟 Azure 、甲骨文 Oracle 、 GoogleGCP 四大雲端巨頭控制了全球約 78% 的 IT 電力容量和 69% 的 H100 供應。現貨租賃價格時而飆升數倍,時而在晶片迭代中暴跌。如果 AI 實驗室想提前一年鎖定算力,可能需要付出一倍溢價;如果不鎖,將面臨斷供。

更麻煩的是,算力市場沒有對沖工具。

DRW 創辦人 Don Wilson 坦言:過去資料中心這類重資產投資的爆發性成長,一直受限於缺乏有效的風險管理工具,算力期貨市場的推出將是針對此痛點的解決方案。

可以說,誰掌握了算力的定價權,誰就掌握了 AI 時代的布雷頓森林體系。

華爾街雙雄對算力定價權的爭奪,就揭示了這一新興生產要素正處於「金融化」和「商品化」的歷史交會點。這種演進背後既有產業週期支撐,也伴隨著不容忽視的潛在風險。

從供需週期來看,全球算力市場正步入供給與需求重新平衡的新階段。雖然在前期由於 AI 應用的爆發式增長導致高端 GPU 供需極度錯配、租賃價格飆升數倍,但隨著數據中心建設的大規模完工與晶片製程的迭代,現貨價格將呈現出劇烈的波動性,市場急需遠期定價工具來平滑風險。

然而,算力的「無形屬性」,注定它無法復刻傳統大宗商品的交割邏輯。實體晶片的生命週期較短,通常在 18 到 24 個月內就會面臨技術淘汰或貶值,物理交割的遠期合約將因底層硬體迭代而失效。因此,以「標準算力單位」,如將 1 小時 H100 運行時間作為基準單位進行折算,並輔以現金結算,成為了行業公認的最優解。不過,這也增加了定價模型的複雜性。

另外,算力供應端高度集中,現貨市場本質上是寡占的格局。在這種結構上建立衍生性商品市場,價格發現機制存在先天的脆弱性,期貨價格容易被現貨價格間接操縱。

更重要的是,一旦算力衍生性商品市場全面開啟,其槓桿屬性或許會放大現貨市場的價格波動。槓桿資金湧入、投機熱度升溫,都可能推高算力的採購成本,讓中小 AI 企業淪為「被收割者」,甚至演變成一場「金融圍獵」,進一步加劇算力資源的分配不均。

華爾街還在等待審批,加密玩家已提刀搶跑

華爾街的兩大交易所還在等待監管部門的審批,加密市場的玩家已經率先行動了。

早在今年 1 月,由前 FTX US 總裁創立的 Architect Financial Technologies 就與 Ornn 合作,透過其 AX 平台推出了與 OCPI-H100 掛鉤的永續合約。

隨著更多平台跟進,未來不排除 CEX(中心化交易所)將陸續跟進上線相關算力期貨市場。除此之外,它們還有可能推出針對一般用戶的算力結構化理財或掛鉤 GPU 租賃費率的定投產品,進一步實現加密市場與傳統金融宏觀資產的無縫接軌。

相較於受到嚴格監管、面臨漫長審批流程的 CME 與 ICE,運作在智慧合約之上的 Perp DEX(去中心化永續合約交易所)擁有更高的敏捷性與無許可創新的製度紅利。

Perp DEX 也不需要經歷 CEX 般冗長的上架程序,例如開發者只要質押 50 萬枚 HYPE 代幣(未來甚至更低門檻),就可以在 Hyperliquid 的 HIP-3 市場上線掛鉤 GPU 指數的算力永續合約。這種產品開發能力將讓 DeFi 在華爾街的常規交易時間之外,建立起不受地理和門檻限制的全球算力投機市場。

然而,算力期貨畢竟是個新興資產類別,在初期具有較高的風險係數。算力市場以場外交易(OTC)為主,資料來源容易被操縱;更極端的情況是,在面臨技術突破或晶片禁運等黑天鵝事件時,算力指數可能出現非連續性的暴漲暴跌。兩種狀況都會導致價格失真,進而引發大規模的高槓桿合約遭到連環清算。

無論如何,華爾街巨頭對算力期貨的爭奪,都是 AI 基礎設施與現代金融結合的轉折點。

過去更多被視為 IT 資源的 GPU 算力,正被嘗試轉化為可衡量、可交易、可套保的標準化資產,把技術資源的分配邏輯嵌入全球金融體系之中。

隨著算力資產的大宗商品化,其資源配置邏輯也可能從單純依賴現貨採購,轉向更多受到金融市場價格訊號的影響。未來,算力或將像能源、電力等基礎生產要素一樣,逐漸形成更成熟的價格發現機制與資本配置體系。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。