作者:Carol

今年以來,受到多國貨幣政策收緊和全球疫情反覆的多重影響,加密貨幣市場陷入了劇烈的震盪下行趨勢。根據 CoinGecko 的統計,6 月 14 日加密貨幣市場的總市值跌破了 1 兆美元關口,這是自 2021 年 2 月以來的首次跌破該關卡。至此,今年以來加密貨幣市場的總市值已經「蒸發」約 1.32 兆美元,跌幅超過 57% 。面對下跌,市場情緒十分「恐慌」,Alternative 統計的 Fear & Greed 指數在近期始終低於 10,處於 2018 年以來的極低水平。

毋庸置疑,市場已進入低迷期。新的問題是,現在市場下跌到什麼程度了?還會繼續下跌嗎?往年熊市數據,或許可以提供一些參照思考。

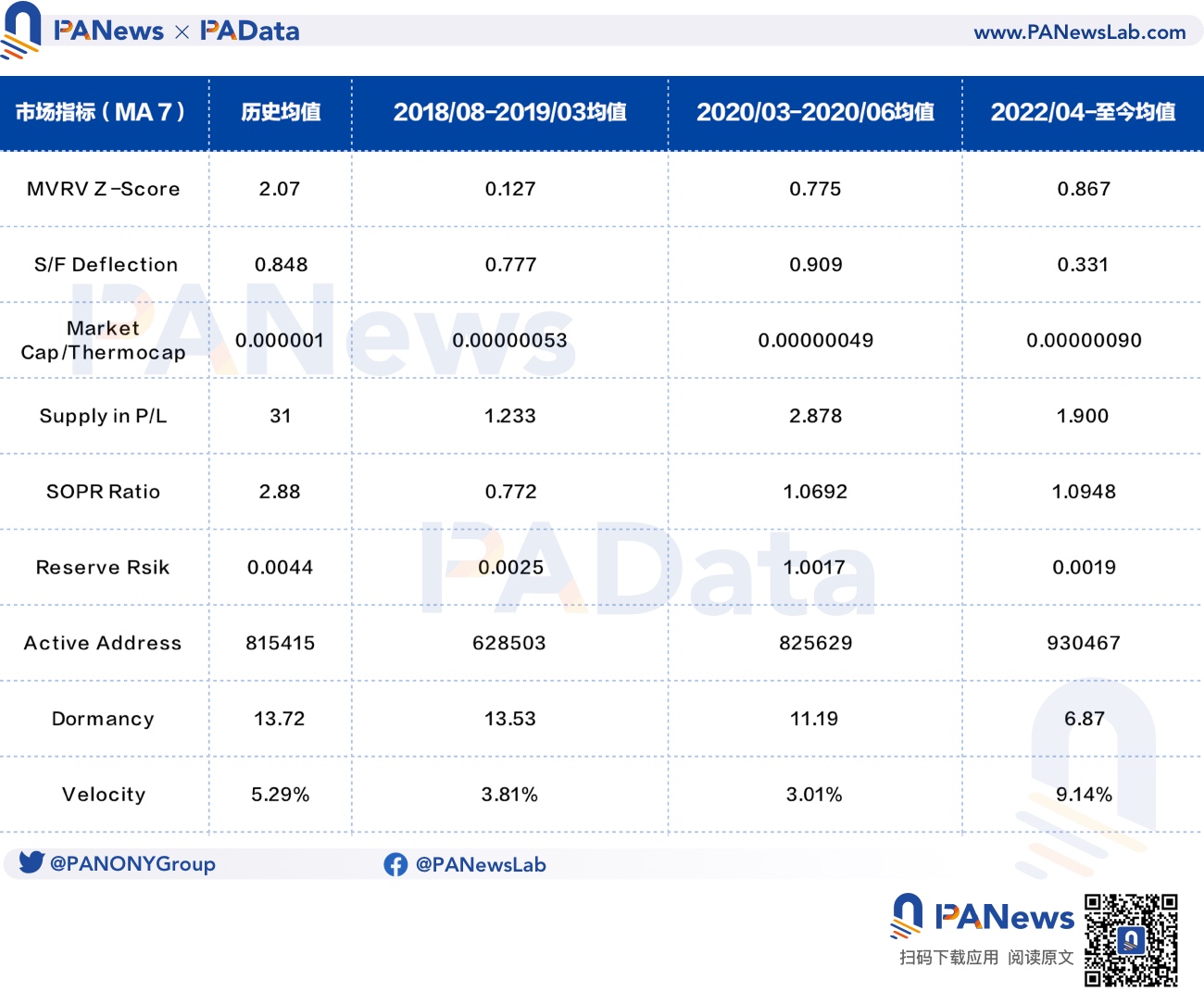

PAData 對比分析了 2017 年 1 月 1 日以來,代表性資產比特幣(BTC)的 9 項市場指標在 3 次市場低迷期期間的表現。

其中,3 次市場低迷期選定為 2018 年 8 月 1 日至 2019 年 3 月 31 日;2020 年 3 月 1 日至 2020 年 6 月 30 日;2022 年 4 月 1 日至 2022 年 6 月 13 日,因為 BTC 的價格在該時間域內的最高值不超過左側前高且至少包含一個最低值。分析發現:

1)當前 BTC 價格的「泡沫」已經被較大程度擠出,但與歷史上前兩次市場低迷期相比,當前的價格相較於交易提供的公允價值和礦業提供的實際價值而言都還有繼續承壓的空間。但當前的價格相較於供應稀缺性帶來的流通價值而言,已經偏離更多。未來價格與價值的偏離程度實際在很大程度上取決於稀缺性在多大程度上被市場所認可,或者說,稀缺性帶來的價值在什麼情況下將超越其他價值。

2)當前市場與歷史前兩次低迷期一樣,虧損籌碼迅速增加,盈虧籌碼比進一步縮小,短期投資收益更高,市場儲備風險低。這表明市場博弈可能加劇,但此時投資回報具有吸引力。值得注意的是,在前兩次低迷期尾聲,盈虧籌碼比、 SOPR Ratio 和儲備風險這三個指標都表現出回升趨勢,或至少保持相對穩定,但這在當前期間內還看不到。

3)與前兩次歷史低迷期相比,當前期間內的鏈上用戶處於更為活躍的狀態。另外,當前期間內的資金也處於更為活躍的狀態,不僅換手頻率更高,且週轉率也更高。這通常說明市場還處於高度變化中。

當前市場價格進一步去泡沫化,但仍高於公允價值

當前市場價格進一步去泡沫化,但仍高於公允價值

價格的基礎是價值,並圍繞價值上下波動。對 BTC 價值的評估通常來自 3 個方面,第一個方面是實際交易的公允價值。 MVRV Z-Score 指標通常用於評估 BTC 的價格相對於公允價值的偏離程度,也即當前的價格較資產最後一次移動時的交易價格的偏離程度,該值越低表明價格越低於公允價值,這種情況通常出現在市場底部,反之亦然。

根據統計,BTC 在 2017 年以來的歷史 MVRV Z-Score(MA7,下省略)均值為 2.07,2022 年 4 月至今期間的均值為 0.876,最小值低至 0.358,也即,目前 MVRV Z-Score 已經處於歷史極低值,這表明當前價格較交易的公允價值的偏離程度非常小,價格被「去泡沫」,但仍然高於公允價值。

而且,2018 年 8 月至 2019 年 3 月和 2020 年 3 月至 2020 年 6 月這兩個時期的 MVRV Z-Score 均值分別為 0.127 和 0.775,最小值分別為 -0.471 和 -0.121,均低於當前期間內的均值和最小值。這意味著,和歷史上前兩次市場低迷期相比,目前價格去泡沫化的程度更小,而且還未出現 MVRV Z-Score 為負的情況,也即價格沒有跌破交易的公允價值。

衡量 BTC 價值的第二個方面是由供應稀缺性帶來的流通價值。 S/F 模型是目前市場上評估流通價值的主流模型,基於此的 S/F Deflection 指標可以了解 BTC 的價格相對於流通價值的偏離程度。該指標以 1 為分界線,若該值 <1 且越小時,意味著當前 BTC 的價格越低於流通價值,當前價格越被低估,這種情況通常出現在市場底部,反之亦然。根據統計,BTC 在 2017 年以來的歷史 S/F Deflection(MA7)均值為 0.848,即整體而言,即使目前 BTC 大「跳水」,其價格仍然高於流通價值。其次再來看 3 次市場低迷期時該指標的表現,2022 年 4 月至今期間的均值為 0.3307,顯著 <1,且出現歷史低值,也即當前 BTC 的價格與流通價值顯著負偏離,被低估的可能性較高。

衡量 BTC 價值的第二個方面是由供應稀缺性帶來的流通價值。 S/F 模型是目前市場上評估流通價值的主流模型,基於此的 S/F Deflection 指標可以了解 BTC 的價格相對於流通價值的偏離程度。該指標以 1 為分界線,若該值 <1 且越小時,意味著當前 BTC 的價格越低於流通價值,當前價格越被低估,這種情況通常出現在市場底部,反之亦然。根據統計,BTC 在 2017 年以來的歷史 S/F Deflection(MA7)均值為 0.848,即整體而言,即使目前 BTC 大「跳水」,其價格仍然高於流通價值。其次再來看 3 次市場低迷期時該指標的表現,2022 年 4 月至今期間的均值為 0.3307,顯著 <1,且出現歷史低值,也即當前 BTC 的價格與流通價值顯著負偏離,被低估的可能性較高。

對比來看,2018 年 8 月至 2019 年 3 月和 2020 年 3 月至 2020 年 6 月這兩個時期內的 S/F Deflection 均值分別為 0.7769 和 0.9092,也均 <1 。可見,市場低迷期,BTC 的價格相對流通價值而言通常是被低估的。而且,當前時期內 S/F Deflection 均值較前兩次低迷期更低,這意味著當前價格被低估的可能性更高。

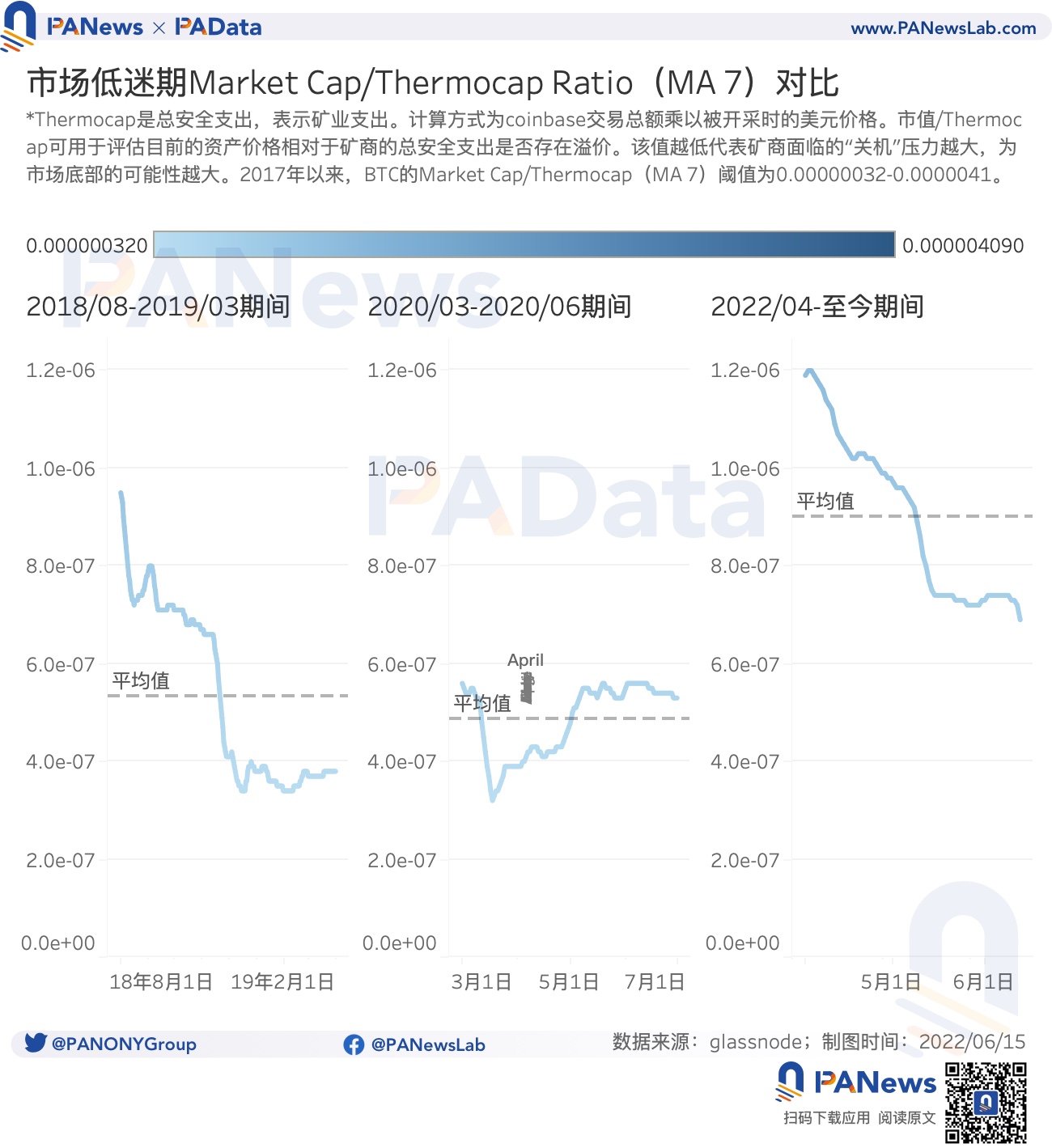

礦業是加密貨幣行業的底層支持性產業,也是加密資產的實際價值來源。其中,礦工為維護網絡安全支出的總費用為 BTC 價值評估提供了第三個方面的來源。 Market Cap/Thermocap Ratio 是目前市場上用以衡量目前的價格相對於礦工安全支出是否存在溢價的指標,該值越低表明目前的價值與礦工的安全支出約接近,礦工面臨「關機」的壓力越大,這通常也出現在市場的底部,反之亦然。根據統計,BTC 在 2017 年以來的歷史 Market Cap/Thermocap Ratio(MA7)均值為 0.000001049,2022 年 4 月至今期間的均值為 0.0000008999,顯著低於歷史均值,並處於歷史極低水平,這意味著當前的價格已經跌至接近實際價值的區間,與實際價值的偏離程度大幅減小。

礦業是加密貨幣行業的底層支持性產業,也是加密資產的實際價值來源。其中,礦工為維護網絡安全支出的總費用為 BTC 價值評估提供了第三個方面的來源。 Market Cap/Thermocap Ratio 是目前市場上用以衡量目前的價格相對於礦工安全支出是否存在溢價的指標,該值越低表明目前的價值與礦工的安全支出約接近,礦工面臨「關機」的壓力越大,這通常也出現在市場的底部,反之亦然。根據統計,BTC 在 2017 年以來的歷史 Market Cap/Thermocap Ratio(MA7)均值為 0.000001049,2022 年 4 月至今期間的均值為 0.0000008999,顯著低於歷史均值,並處於歷史極低水平,這意味著當前的價格已經跌至接近實際價值的區間,與實際價值的偏離程度大幅減小。

不過,相比於 2018 年 8 月至 2019 年 3 月和 2020 年 3 月至 2020 年 6 月這兩個時期內的 Market Cap/Thermocap Ratio 的均值分別低至 0.0000005342 和 0.0000004857,當前期間的該值更高,也即當前價格較實際價值的偏離程度尚且高於前兩次低迷期。

綜合來看,當前 BTC 價格的「泡沫」已經被較大程度擠出,但與歷史上前兩次市場低迷期相比,當前的價格相較於交易提供的公允價值和礦業提供的實際價值而言都還有繼續承壓的空間。但當前的價格相較於供應稀缺性帶來的流通價值而言已經偏離更多了。未來價格與價值的偏離程度實際在很大程度上取決於稀缺性在多大程度上被市場所認可,或者說稀缺性帶來的價值在什麼情況下將超越其他價值。

綜合來看,當前 BTC 價格的「泡沫」已經被較大程度擠出,但與歷史上前兩次市場低迷期相比,當前的價格相較於交易提供的公允價值和礦業提供的實際價值而言都還有繼續承壓的空間。但當前的價格相較於供應稀缺性帶來的流通價值而言已經偏離更多了。未來價格與價值的偏離程度實際在很大程度上取決於稀缺性在多大程度上被市場所認可,或者說稀缺性帶來的價值在什麼情況下將超越其他價值。

當前虧損籌碼顯著高於歷史均值,但投資回報更具有吸引力

盈虧籌碼分佈、長短期投資收益和投資信心也是觀察市場的三個重要維度。從盈虧籌碼分佈來看,即從上一次移動時的價格高於當前價格的資產數量來看,截至 6 月 13 日,共有約 835 萬枚 BTC 處於虧損狀態。要知道,從 2017 年以來,BTC 虧損籌碼的數量的均值只有約 395 萬枚 BTC,也即當前的虧損籌碼數量已經顯著高於歷史均值,並處於歷史上的較高水平了。

另外,當前期間內虧損籌碼的數量的均值約為 683 萬枚 BTC,高於 2020 年 3 月至 2020 年 6 月期間約 561 枚萬 BTC 的均值,但仍然低於 2018 年 8 月至 2019 年 3 月期間約 803 萬 BTC 的均值。總的來說,市場低迷期內虧損籌碼的數量較多。值得注意的是,當前期間內虧損籌碼的數量呈現上升趨勢,如果照此趨勢持續下去,那麼當前期間內的虧損籌碼均值將很可能繼續增長,甚至超過 2018 年 8 月至 2019 年 3 月期間。

盈虧籌碼比的數據表現與虧損籌碼的數據表現是一致的。自 2017 年以來,BTC 的盈虧籌碼比均值為 31,也即從整體上來看,盈利籌碼仍然多於虧損籌碼,且極端情況下,大多數籌碼都是盈利的。但截至 6 月 13 日,盈虧籌碼比已經跌至 1.252,處於歷史極低水平,也即即當前盈利籌碼與虧損籌碼的差距進一步縮小了,市場博弈可能加劇。

盈虧籌碼比的數據表現與虧損籌碼的數據表現是一致的。自 2017 年以來,BTC 的盈虧籌碼比均值為 31,也即從整體上來看,盈利籌碼仍然多於虧損籌碼,且極端情況下,大多數籌碼都是盈利的。但截至 6 月 13 日,盈虧籌碼比已經跌至 1.252,處於歷史極低水平,也即即當前盈利籌碼與虧損籌碼的差距進一步縮小了,市場博弈可能加劇。

2018 年 8 月至 2019 年 3 月和 2020 年 3 月至 2020 年 6 月這兩個時期內的盈虧籌碼比均值分別約為 1.233 和 2.878,相比之下,當前期間的均值在市場低迷期的橫向比較中也處於較低水平了。

不同市場趨勢下,投資者的持幣時間也大不相同。一般而言,如果市場處於上升至頂部時,波動小,投資者的長期(≥155 天)收益可能更高,反之,如果市場處於下跌至底部時,波動大,投資者的短期(>1 小時且小於 155 天)的收益可能更高。兩者的比值即為 SOPR Ratio,該值以 1 為界,越大於 1 表明長期收益越高,市場越可能處於頂部,越小於 1 表明短期收益越高,市場越可能處於底部。根據統計,BTC 在 2017 年以來的歷史 SOPR Ratio 均值為 2.88,也即到目前為止,仍然是長期投資者收益更高。但截至 6 月 13 日,該值已經下跌至 0.76,也即目前而言,短期投資者收益更高,且短期投資者收益處於歷史上的較高水平,這意味著市場距離低點較接近。

從均值來看,當前期間內 SOPR Ratio 的均值為 1.0948,與 2020 年 3 月至 2020 年 6 月期間 1.0692 的均值比較接近,都略高於 1,也即在這兩個低迷期內,長期投資者的收益仍然略高。但 2018 年 8 月至 2019 年 3 月期間的均值只有 0.772,顯著低於 1,即當時短期投資者的收益更高。但這裡值得持續關注的是,從趨勢來看,當前期間內該值的下跌趨勢仍然十分明顯。

不過,當前資產的投資回報是具有吸引力的。儲備風險是衡量市場信心的常用指標,該值越低表明信心高而價格低,投資回報具有吸引力,反之則表明信心低而價格高,投資回報不具有吸引力。

不過,當前資產的投資回報是具有吸引力的。儲備風險是衡量市場信心的常用指標,該值越低表明信心高而價格低,投資回報具有吸引力,反之則表明信心低而價格高,投資回報不具有吸引力。

根據統計,BTC 自 2017 年以來的歷史儲備風險均值為 0.0044,當前區間的均值為 0.0019,低於歷史均值,且接近歷史低點,這表明當前投資者對 BTC 仍然具有信心,且投資回報是具有吸引力的。該值在前兩次歷史低迷期的均值分別為 0.0025 和 0.0017,同樣都處於歷史極低水平。可見,市場低迷期的共性即是儲備風險低。

總體而言,當前市場與歷史前兩次低迷期一樣,虧損籌碼迅速增加,盈虧籌碼比進一步縮小,短期投資收益更高,市場儲備風險低。這表明市場博弈可能加劇,但此時投資回報具有吸引力。值得注意的是,在前兩次低迷期尾聲,盈虧籌碼比、 SOPR Ratio 和儲備風險這三個指標都表現出回升趨勢,或至少保持相對穩定,但這在當前期間內還看不到。

總體而言,當前市場與歷史前兩次低迷期一樣,虧損籌碼迅速增加,盈虧籌碼比進一步縮小,短期投資收益更高,市場儲備風險低。這表明市場博弈可能加劇,但此時投資回報具有吸引力。值得注意的是,在前兩次低迷期尾聲,盈虧籌碼比、 SOPR Ratio 和儲備風險這三個指標都表現出回升趨勢,或至少保持相對穩定,但這在當前期間內還看不到。

當前活躍地址更多,資金週轉率提高

在市場低迷期內,用戶和資金也有不同的活躍特徵。首先,從用戶活躍度來看,截至 6 月 13 日,比特幣鏈上活躍地址數為 89.39 萬個,略高於 2017 年以來的歷史均值 81.54 萬個,可見當前鏈上用戶處於較為活躍的狀態。並且,與歷史上前兩次低迷相比,當前期間內的用戶活躍度也較高。 2018 年 8 月至 2019 年 3 月和 2020 年 3 月至 2020 年 6 月這兩個時期內的活躍地址數分別為 62.85 萬個和 82.56 萬個,都低於當前期間內的均值 93.04 萬個。

其次,從資金活躍度來看,休眠指數是指每筆交易中被銷毀代幣的平均持幣天數,該值越高通常說明更多被長期持有的代幣進入流通(通常是被賣出),反之則說明更多短期持有的代幣進入流通(通常是被賣出)。根據統計,BTC 在 2017 年以來的歷史休眠指數均值為 13.72 天,而當前期間內的均值則為 6.87 天,顯著低於歷史均值。這意味著,當前被交易的代幣換手比較頻繁。 2018 年 8 月至 2019 年 3 月和 2020 年 3 月至 2020 年 6 月這兩個時期的休眠指數均值分別為 13.53 天和 11.19 天,都更接近於歷史均值,且更高於當前期間的均值。這也表明當前期間,即使同為市場低迷期,其交易代幣的換手頻率也是較高的,換言之即資金活躍度較高。

其次,從資金活躍度來看,休眠指數是指每筆交易中被銷毀代幣的平均持幣天數,該值越高通常說明更多被長期持有的代幣進入流通(通常是被賣出),反之則說明更多短期持有的代幣進入流通(通常是被賣出)。根據統計,BTC 在 2017 年以來的歷史休眠指數均值為 13.72 天,而當前期間內的均值則為 6.87 天,顯著低於歷史均值。這意味著,當前被交易的代幣換手比較頻繁。 2018 年 8 月至 2019 年 3 月和 2020 年 3 月至 2020 年 6 月這兩個時期的休眠指數均值分別為 13.53 天和 11.19 天,都更接近於歷史均值,且更高於當前期間的均值。這也表明當前期間,即使同為市場低迷期,其交易代幣的換手頻率也是較高的,換言之即資金活躍度較高。

週轉率是衡量資金活躍度的另一個指標,該值越高意味著資金流動速度越快,反之則表明資金流動速度越慢。根據統計,BTC 自 2017 年以來的歷史週轉率均值約為 5.29%,當前期間內的均值為 9.14%,顯著高於歷史均值,這意味著當前期間內 BTC 的鏈上交易量更大,資金的流動速度也更快。而且,與換手頻率一樣,當前週期的週轉率均值還顯著高於 2018 年 8 月至 2019 年 3 月和 2020 年 3 月至 2020 年 6 月這兩個時期 3.81% 和 3.01% 的均值,也即,即使同為市場低迷期,當前期間的資金流動更快,資金更活躍。

週轉率是衡量資金活躍度的另一個指標,該值越高意味著資金流動速度越快,反之則表明資金流動速度越慢。根據統計,BTC 自 2017 年以來的歷史週轉率均值約為 5.29%,當前期間內的均值為 9.14%,顯著高於歷史均值,這意味著當前期間內 BTC 的鏈上交易量更大,資金的流動速度也更快。而且,與換手頻率一樣,當前週期的週轉率均值還顯著高於 2018 年 8 月至 2019 年 3 月和 2020 年 3 月至 2020 年 6 月這兩個時期 3.81% 和 3.01% 的均值,也即,即使同為市場低迷期,當前期間的資金流動更快,資金更活躍。

總體而言,雖然個別指數相比此前週期的底部仍有差距,但是對於有意持有 3 年左右的中長期的持幣者而言,現在或許是逐步買入和定投的較好的窗口期。

總體而言,雖然個別指數相比此前週期的底部仍有差距,但是對於有意持有 3 年左右的中長期的持幣者而言,現在或許是逐步買入和定投的較好的窗口期。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。