作者:IGNAS,DEFI RESEARCH

編譯:Tim,PANews

加密貨幣目前完全受宏觀經濟因素所限制。

我的 X 裡刷到的全是宏觀經濟分析,而不是空投挖礦指南或 Meme 幣。

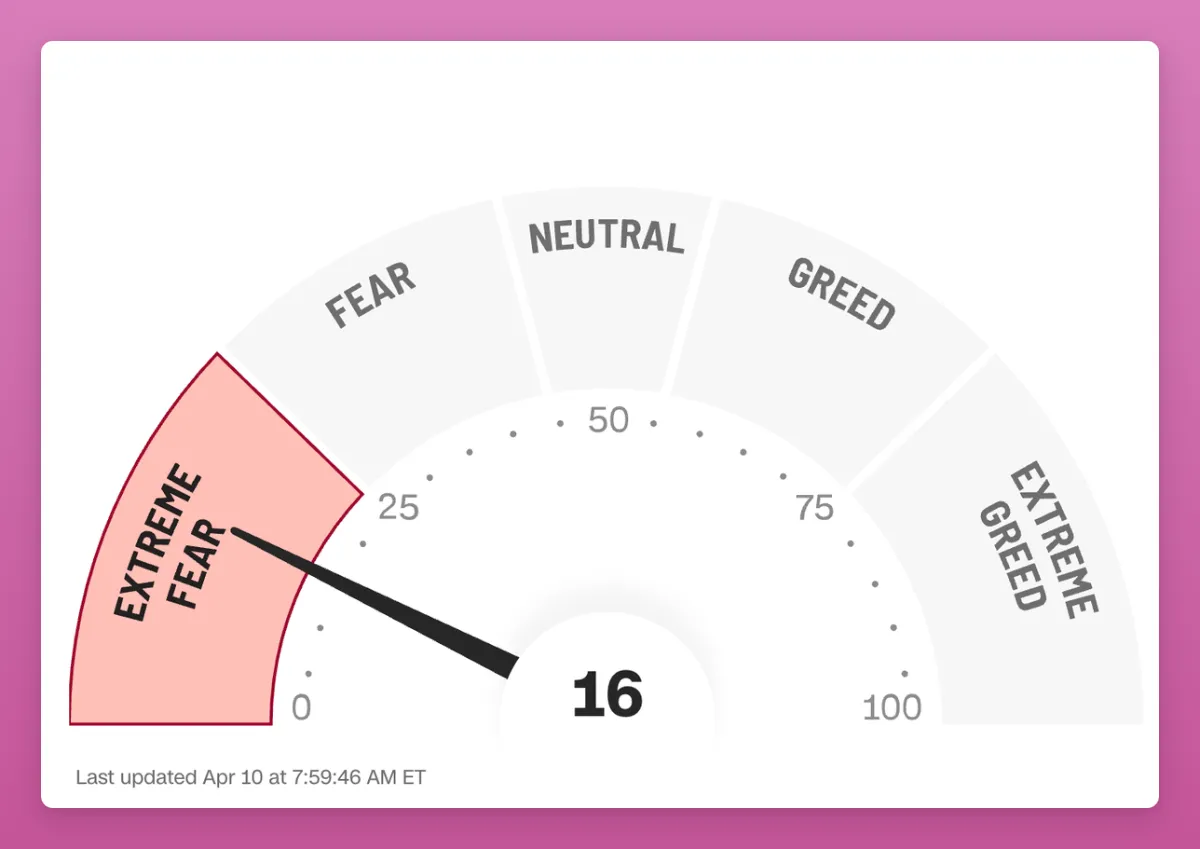

在我寫這篇文章的時候,加密貨幣和傳統金融市場仍處於「極度恐懼」水平(即使在部分關稅取消後依然如此)。

在加密貨幣領域前進從未像現在這樣充滿挑戰,身為內容創作者,我也從未如此深切地體會到自身存在的缺陷。儘管明知自己的宏觀分析水準一般,卻仍非常想分享出來。

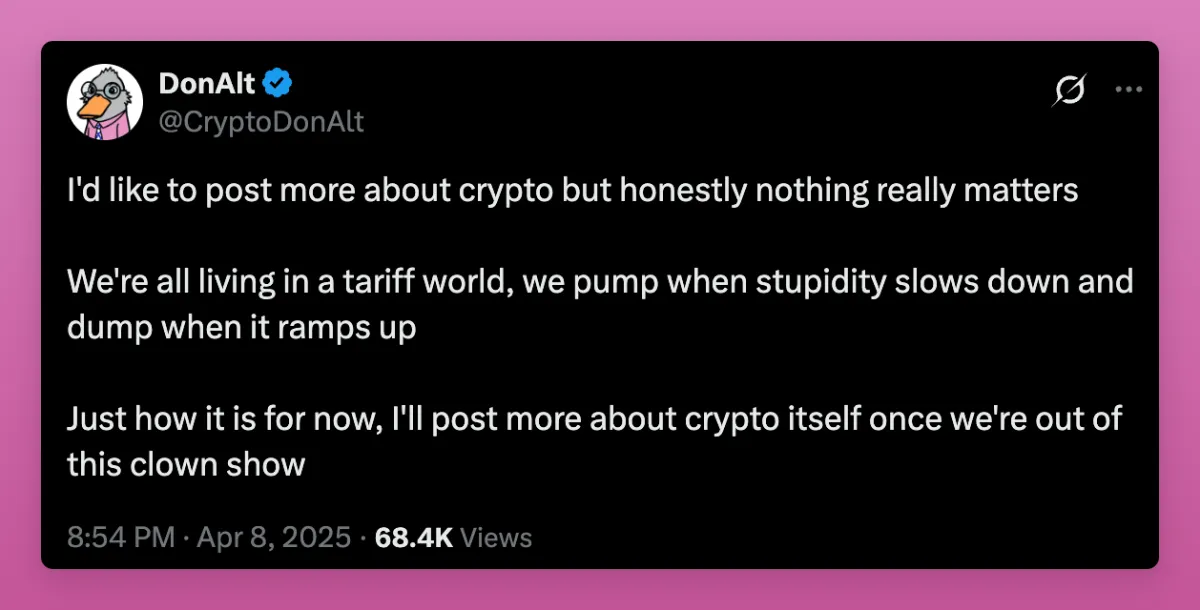

我認同 DonAlt 的觀點:在如今這個瘋狂的世界裡,人們對加密貨幣的思考遠遠不夠深入。

不幸的是,如果這確實標誌著世界格局的轉變與大債務週期的終結(如達利歐所言),我們將在未來幾年內面臨不穩定的宏觀經濟環境。

然而,在某些相對穩定的領域,人們的關注點將轉向加密體系內部的動態發展。

為期 90 天的關稅暫停期或許也會帶來一點機會。

比特幣:牛市還是熊市?

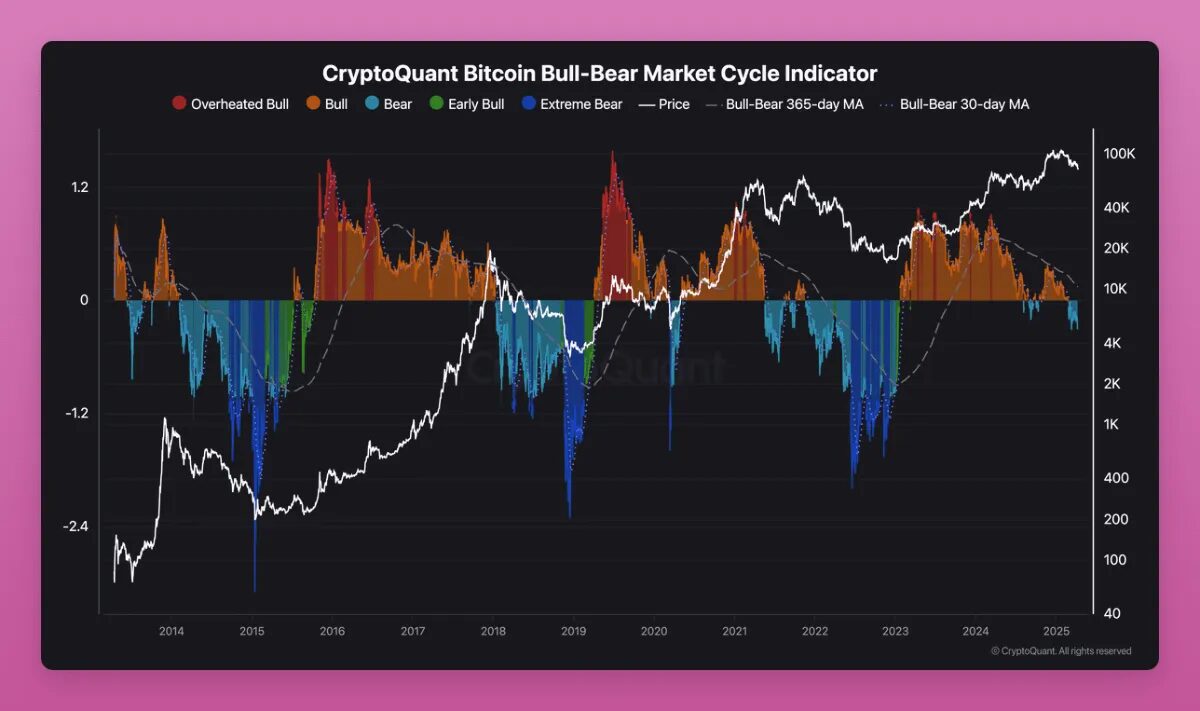

事後看來,當我二月發布《牛市還是熊市:接下來會怎樣?》這篇文章時,就應該清倉了。

我分享了一些比特幣的鏈上數據圖表(如下),結果市場立刻從看漲轉向看跌。別怪我,我和 X 上的大多數 KOL 一樣,無法正確預測市場走向。

我所了解的是,在由內部因素驅動的牛市中,鏈上數據的重要性會超過由外部宏觀因素驅動的牛市(例如當前的牛市)。

比特幣已成為一種宏觀資產,兩種主要的思想流派正在爭論不休。

- 比特幣是像股票一樣的風險資產嗎?

- 比特幣是像黃金一樣的避險資產嗎?

許多人尚未充分意識到,比特幣當前面臨的重大困境在於:若其無法確立避險資產屬性,且一直與納斯達克指數呈現高度相關性,那麼當前價格將失去基本面支撐。這種與風險資產連動的特性一旦固化,機構投資人將對其喪失配置興趣。

在我的《2025 年加密貨幣的真相與謊言》一文中,我將比特幣描述為對抗宏觀經濟不確定性的非典型避險工具。

比特幣不能同時既是數位黃金又是風險資產。

貝萊德的相關性研究證實了這一點,就連先前對比特幣持懷疑態度的達利歐也承認比特幣是一種「財富儲存手段」:

在大債務週期的早期階段,貨幣是硬通貨,這意味著它既是交換媒介,又是一種難以隨意增加供應量的財富儲存手段,例如黃金、白銀和比特幣。像比特幣這樣的加密貨幣現在正成為一種被廣泛接受的硬通貨,因為它是全球範圍內被普遍接受的貨幣,且將增發呢? 掌握這種權力的人總會這麼做。

我強烈推薦閱讀達裡奧的最新著作《國家如何破產》。他在書中提出,美國目前正處於典型的大債務週期之中。達裡奧認為,在債務重整的過程中,也需要建立一個新的世界秩序。

這是目前唯一一篇對世界當前局勢的深入解析文章。

簡言之:美國將印鈔,其他負債累累的國家也會跟進。你可以想像在這種情況下比特幣會怎麼樣。

比特幣似乎比黃金(正創歷史新高)更像一種風險資產。我認為那些將比特幣視為風險資產的人正在將其拋售給那些將比特幣視為避險資產的人。

我真的很喜歡貝萊德接受 Bankless 採訪時的那段:他嘲諷那些堅持比特幣是風險資產的原生加密領域的分析師,因為他們居然會根據宏觀指標,比如失業率數據、非農就業報告或 ISM 製造業指數等宏觀經濟指標來交易比特幣。

或許一個更簡單的理論可以解釋當前比特幣的走勢:純粹是資金流動性和貨幣超發推動。當貨幣緊縮時,比特幣就像垃圾幣一樣波動;當央行印鈔機開足馬力時,比特幣就會碾壓所有風險資產。

這也是加密分析師 Hayes 不斷鼓吹的說法。

說實話,我預期比特幣會暴漲,因為法定貨幣體係正在被徹底擊垮。

以太坊:沒有最差,只有更差

如果我們根據活躍地址和手續費等基本面因素來評估 ETH 的價值,那麼 ETH 的價格回調到 2018 年的水平是有道理的。

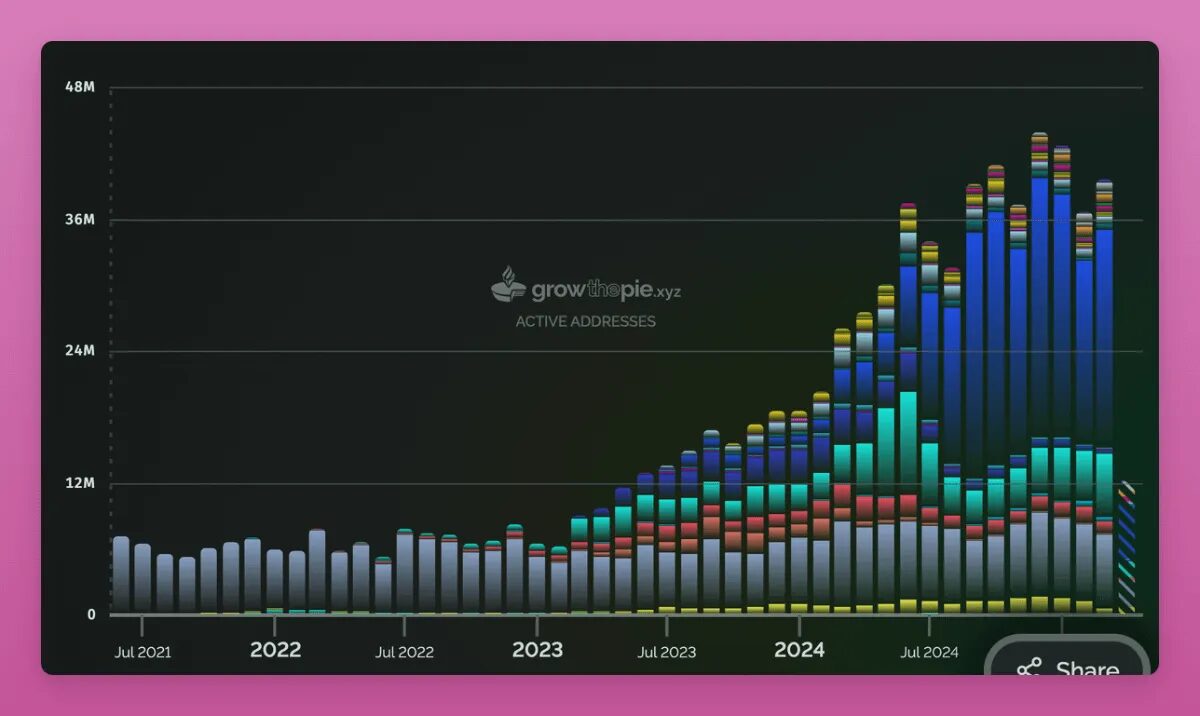

如果我們統計各 L2 的活躍位址,雖然能看到成長,但這完全歸功於 Base 鏈。 Optimism 、 Arbitrum 等其他鏈都停滯不前。

首先,正如我在這篇文章中所解釋的,我並不認為 GAS 費用是評估 L1 價值的唯一因素。

與其只關注第二層解決方案對以太坊的費用分流效應並將其視為威脅,不如將 ETH 視為生產性資產:

- 在 IC0 時代,ETH 是參與代幣銷售的通用貨幣:專案方的資金庫均以 ETH 計價。諷刺的是,這種影響至今仍存後患,因為許多舊計畫仍在不斷拋售當年募資累積的 ETH 。

- 在 DeFi 之夏期間,ETH 是來挖取各種食物幣、動物幣的基礎資產。例如在 SUSHI/ETH 流動性池中,你需要提供 ETH 才能挖取 SUSHI 代幣等。

- 在 NFT 熱潮期間,ETH 曾是(現在仍是)主要貨幣。

我的 DeFi 投資狂人在牛市中的策略手冊,是將 L1 公鏈視為生產性資產進行押注:利用 SUI 、 STX 、 INJ 、 SOL 等代幣參與生態挖礦獲取空投代幣。一旦獲得空投,立即拋售換取底層 L1 資產,並循環往復這個過程。

但這類第一層區塊鏈專案都未能成功發展其生態系統。即便少數項目(如 STX 、 SUI)取得了一定進展,其生態系的代幣空投效果也差強人意。

我押注 ETH 的原因是 Eigenlayer 的再質押機制將使 ETH 成為區塊鏈歷史上最高效的生產性資產:透過再質押 ETH,不僅能獲得比單純質押更高的收益,還能得到 Eigenlayer 生態系統項目的大量空投。

Eigenlayer 失敗了。我原以為 Symbiotic 或許有機會,不過現在也不重要了。

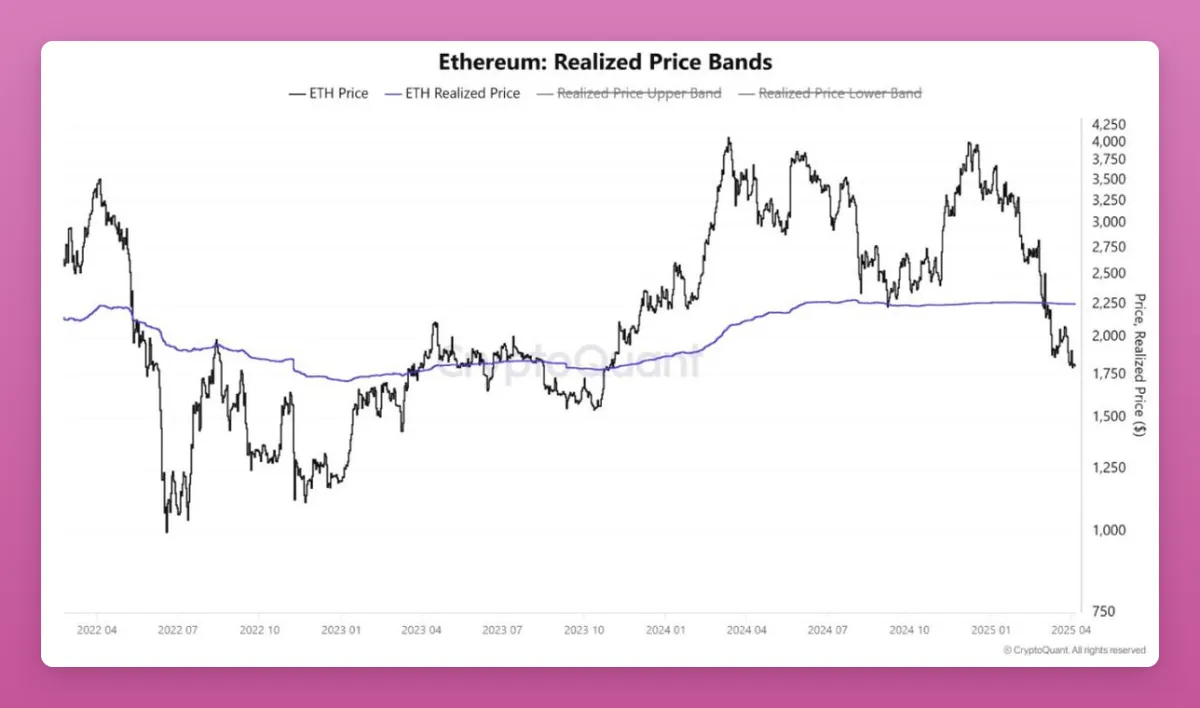

看漲訊號?以太坊持有者的平均成本價為 2200 美元,因此大多數持有者處於虧損狀態。

目前,ETH 仍是具備一定生產屬性的資產,主要作為 DeFi 生態的抵押品使用。然而,在本輪市場週期中,其生產屬性表現不如 SOL,因為 SOL 在 Meme 幣熱潮中扮演了核心角色(作為交易媒介和價值儲存手段)。

我認為 SOL 正在跟隨 ETH 的走勢,因為 Meme 幣的崩盤尚未被其他能推動 SOL 需求的敘事所取代。不過,由於 SOL 市值較低且提供高額的通膨獎勵,用戶可以在 Kamino 的 Multiply 流動性池中仍能獲得 25% 的年化報酬率。誰能給我在 ETH 找個這麼高的收益看看?

要逆轉 ETH 的趨勢需要:

- 穩定的、支持風險偏好的宏觀環境和有利的監管環境;

- 使 ETH 成為更俱生產力的資產。

美國法規的變化對以太坊和其他 Layer 1 是好消息。這些變化將吸引更多穩定幣流入,推動資產代幣化進程,並加速區塊鏈技術的整體採用。

但即使在以太坊上的資產代幣化(相較於其他區塊鏈)呈現非常樂觀的前景,也不一定意味著我們持有的 ETH 會飆升。

試想一下,如果特斯拉股票能透過以太坊鏈上交易,這對 DeFi 將是重大利好。傳統金融市場中數千億甚至數兆美元的資產可作為抵押品,借出穩定幣用於日常消費情境。

如果蘋果的股票能透過 Uniswap 實現全球自由交易,這將引領 DeFi 協議(及其代幣)進入黃金時代。我們終於能擺脫當前依賴內部循環和槓桿需求的階段。屆時,Aave 、 Fluid 、 Uniswap 等平台的費用產生將呈指數級增長。

- 但 ETH 作為生產性資產,這對它意味著什麼?毫無疑問,交易量將會成長,但以太坊基金會正計劃大幅降低第一層和第二層解決方案的手續費。

- 用戶問:我想知道 RWA 資產是否會與以太幣或穩定幣配對?但說實話,為什麼會選擇與 ETH 配對呢?

- 交易是否會在未分配給 L1 主網收入的 L2(如 Base)上進行?以太坊基金會是否會強制要求 L2 向 L1 支付分成?

許多問題還沒有答案。

RWA 代幣化是以太坊多頭中最看漲的敘事,但正如 Sam 在下文解釋的那樣,這可能不會對以太坊價格產生重大推動作用。

目前,有一群新興專案正緊跟著以太坊的 RWA 代幣化及機構採用的趨勢湧入市場:例如 Plume 、 Ethena,以及 Securitize 推出的面向傳統金融的 Layer 1 區塊鏈 Converge 等。

總的來說,我希望看到 ETH 再次成為更俱生產力的資產。作為持續貶值的低收益抵押品,並不足以支撐起 2,000 億美元體量資產的市值成長。

目前的生產性資產

目前哪些資產最俱生產力?

Hyperliquid(HYPE)

選擇 HYPE,主要有兩個原因:

- Hyperliquid 產生的費用收入超過 Solana 和以太坊,並以這些收入回購 HYPE 代幣。

- HyperEVM 生態系統正在崛起,HYPE 作為其核心代幣。

HyperEVM 網路中充斥著大量分叉的 DeFi 協議,這些項目正準備發行各自的代幣。我們的策略非常明確:甄別出最具潛力的協議,並將 HYPE 代幣存入其中。

大多數去中心化應用都專注於循環槓桿策略,其典型運作方式如下:

- 將資產質押至 HYPE LST 。

- 將其作為抵押品借入資產或鑄造穩定幣。

- 使用借入的資產再次進行循環操作。

如果運作步驟出現問題,這可能會帶來風險。因此,我採取了保守的策略:透過質押 LSTs 或使用 Hyperliquid 原生平台參與 Nansen 互動。(Nansen 即將進行空投!)

由於去中心化應用程式層出不窮且不斷變化,等到我發布該文章時,情況可能已有所不同。

說實話,我打算刷生態空投然後拋售掉,來獲得更多 HYPE 。雖然這樣不太好。

Initia(INIT)

雖然目前尚未啟動,但一旦專案上線,我認為會出現不錯的挖礦獲利機會。

正如我在先前關於「五大熱門即將到來的 TGEs」的貼文中所解釋的,Initia 的「神聖流動性」機制允許用戶透過兩種方式賺取獎勵:用戶既可以單獨質押 INIT 代幣,也可以質押經協議批准的 INIT-X 流動性池代幣(這些 LP 代幣需與 INIT 代幣配對),二檔代幣委託權益證明。

內建流動性是不錯的龐氏代幣經濟機制,強制要求將 50% 或更多的 INIT 代幣作為所有生態系統中代幣的配對代幣。這些 LP 代幣必須透過治理白名單審核。

不過,我在此持謹慎態度:INIT 的「原生流動性」模式與 Berachain 類似。雖然 Berachain 上的收益率曾經非常可觀,但如果你不清楚自己在做什麼,那些狡詐的流動性提供者可能會讓你血本無歸。

研究生態系統,把握退出時機。

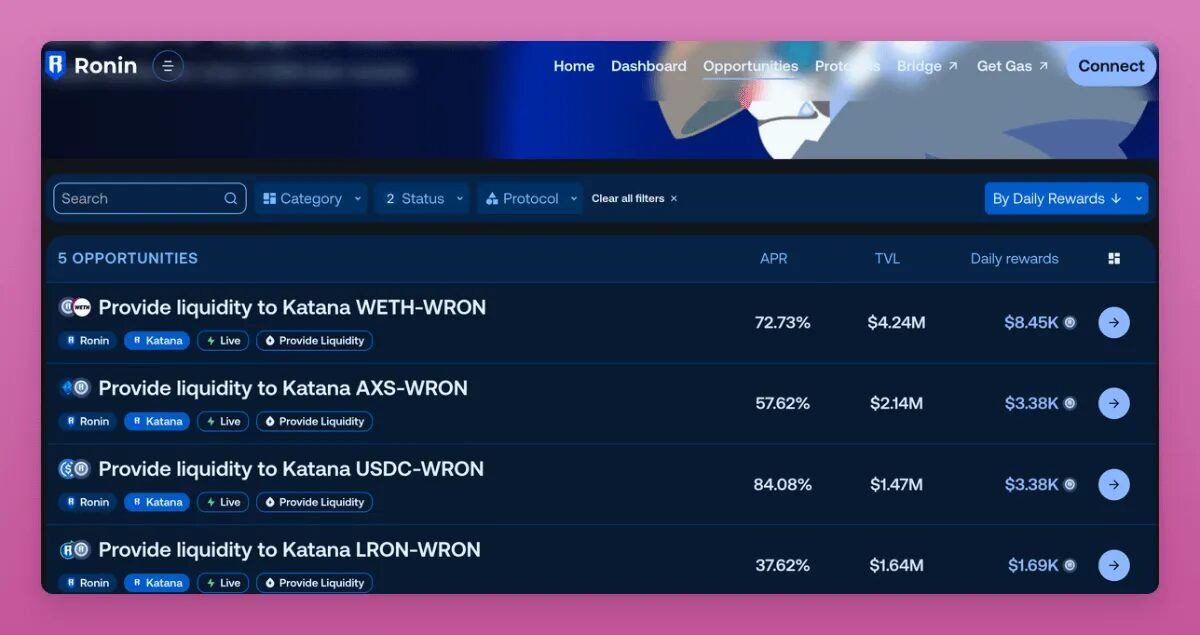

Sonic(S)與 Ronin(RON)

兩個生態係都在進行流動性挖礦活動:

Sonic 的 S 代幣 2 億枚行銷活動將於 2025 年 6 月結束。儘管市場整體暴跌,但作為生態系統的核心資產,S 相較於比特幣較穩定,表現優於以太坊和 SOL,正是生產性資產的特質。不過,6 月對 S 持有者而言可能是令人擔憂的時間節點。

Ronin 將在多個流動性池中提供總額為 300 萬美元的獎勵,其中 USDC/RON 和 ETH/RON 交易對的收益率約為 75% 。

還有比特幣,驚喜嗎?

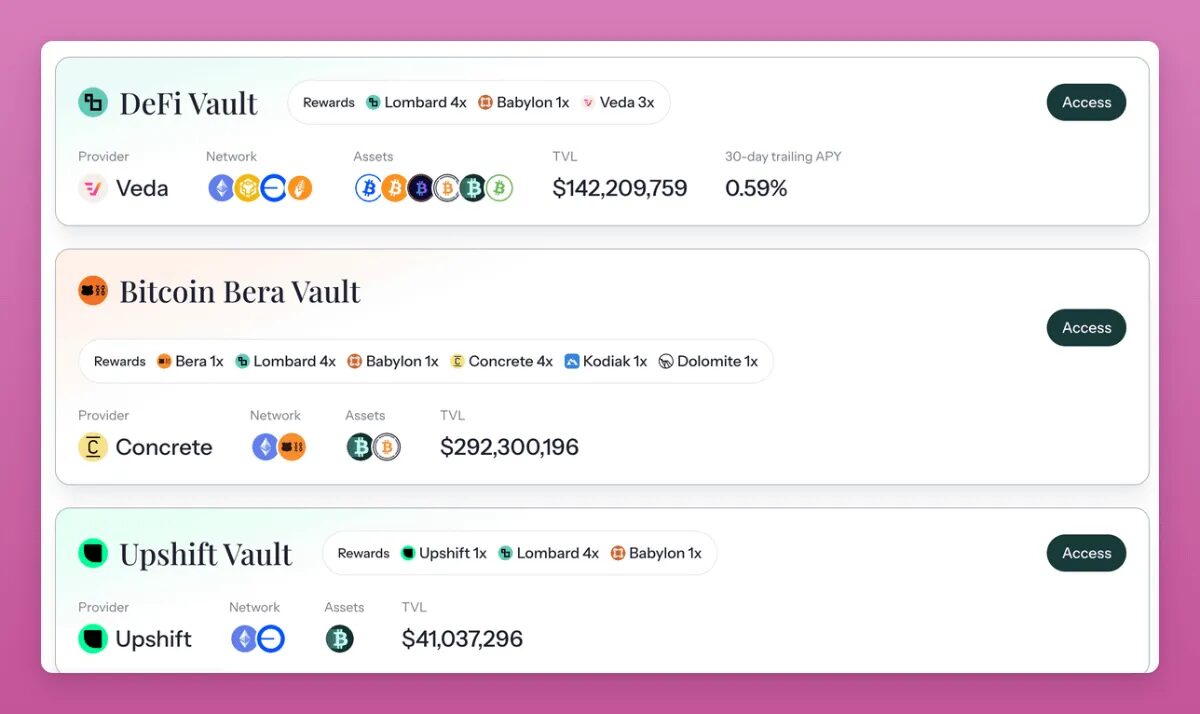

在比特幣上獲得收益雖是眾人追求的聖杯,但都伴隨著安全上的妥協:你需要將比特幣存入由多重簽名控制的第二層協議或其他第三方地址。

儘管如此,像 Lombard Finance 這樣的 BTCFi 協議在未被廣泛關注的情況下將其 TVL 推高至 17 億美元,超過了 Pancakeswap 、 Raydium 和 Rocket Pool 等平台。

你可以透過 Lombard 金庫同時參與多個協議的收益耕作,一次接收來自最多 6 個協議的收益和空投獎勵。

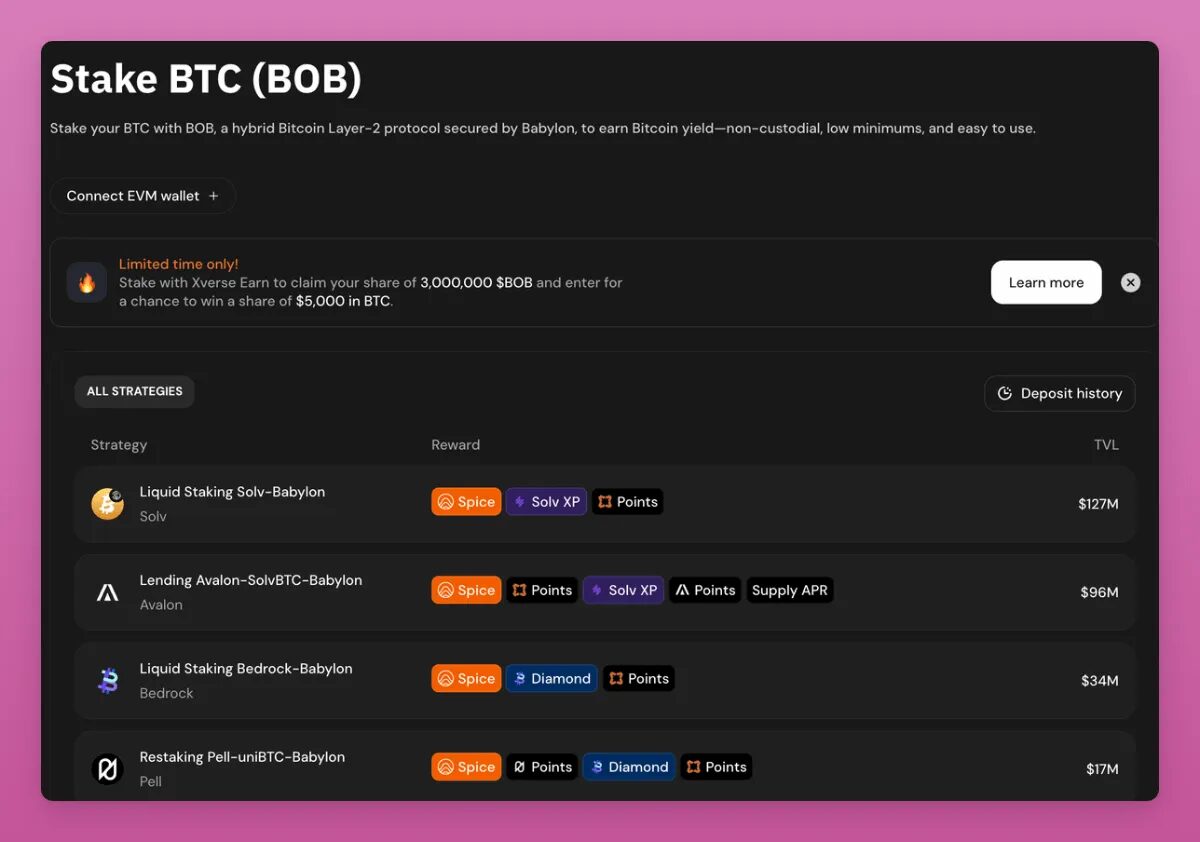

其他簡單易行的賺取收益機會由 Xverse 和 Bob L2 平台提供。

例如,您可以透過 Solv Protocol 將 BTC 質押到 Babylon 中,並獲得流動性質押代幣 solvBTC.BBN 。

目前各專案的年化報酬率尚不明確,但在我撰寫本文時,Babylon 生態的代幣 BABY 已上線交易,其流動市值為 2.82 億美元,FDV 達到 12 億美元。

相比之下,EIGEN 的當前市值為 1.83 億美元,FDV 為 13 億美元。

或許再質押敘事並未消亡,只是在比特幣生態中悄悄展開。

代幣經濟學中的兩個糟糕先例

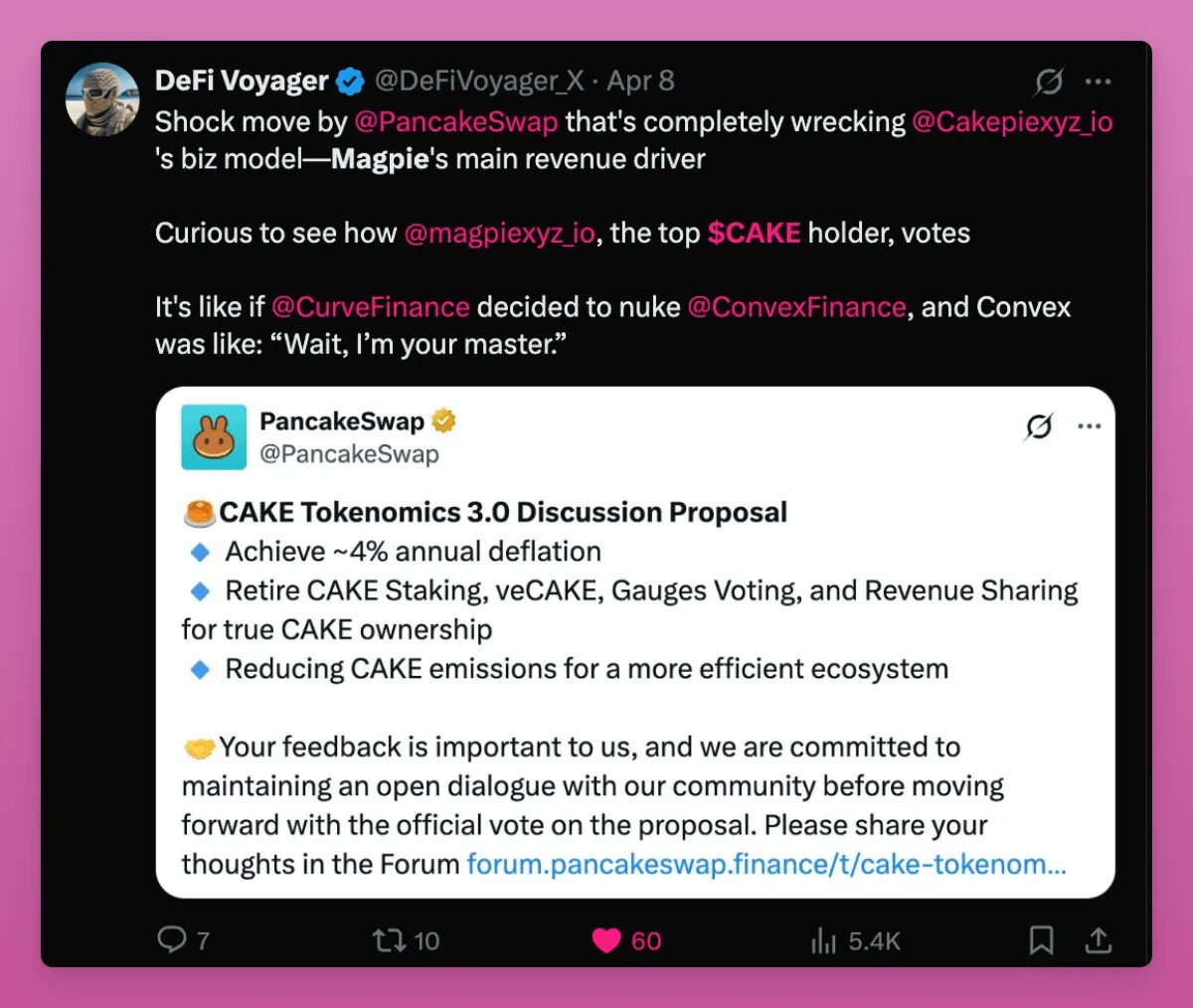

PancakeSwap

PancakeSwap 目前正與幣安進行緊密合作,聚焦於雙方共同推出的 TGE 活動,因幣安致力於推廣其 Web3 錢包。

這項合作對 Pancakeswap 來說是個重大利好,其交易量已使其成為僅次於 Uniswap 的第二大去中心化交易所。 Pancakeswap 單週手續費收入達 1,126 萬美元,僅比 Hyperliquid 少 200 萬美元。

然而,這並未推高 CAKE 的價格。

為了解決這個問題,CAKE 正將其代幣經濟模型從原有的「收益共享與社群驅動決策」機制轉變為由團隊主導的「回購並銷毀」模式。

問題來了:採用治理元聚合器商業模式的 PCS 、 Magpie 和 StakeDAO 協定遭遇了 Rug 。

這類似於 Convex 和 Curve 的關係,其中 veCRV 代幣用於治理和獎勵釋放,但為了簡化流程並整合收益,CVX 代幣作為上層協議運行。

在投資類似的元治理協議之前,這是投資者需要考慮的先例。

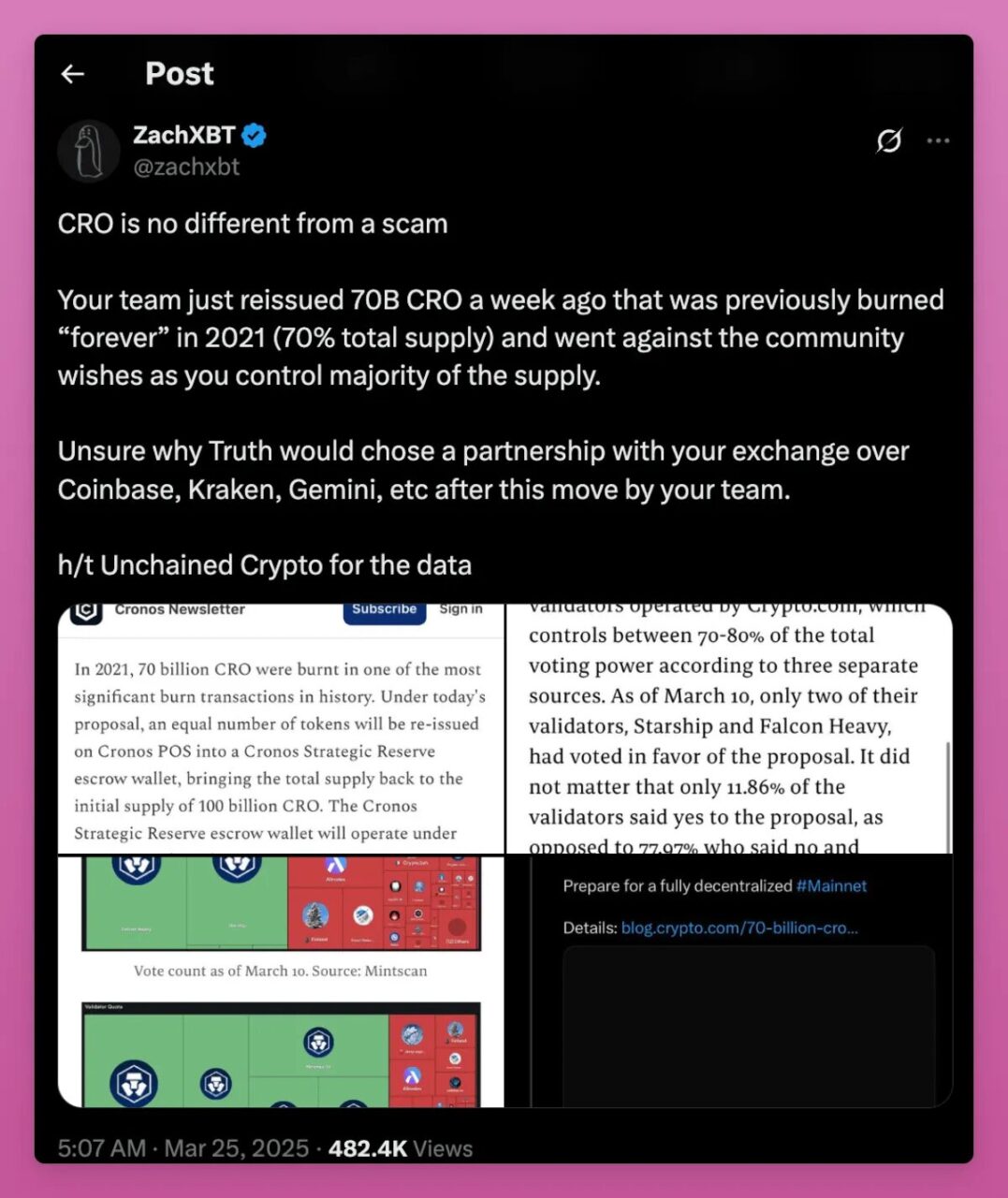

Crypto. com

與 PCS 相比,Crypto.com 的情況要糟糕得多。

簡單來說,Crypto.com 在 2021 年未銷毀 70% 的 BURNT 代幣,隨後宣布與川普媒體公司合作,推出包含 CRO 本身的加密 ETF 。

Crypto.com 將詐騙手段提升到了全新的高度。不幸的是,整個行業似乎已經淡忘了此事,但我永遠不會忘記。 Crypto.com 將永遠留在我最痛恨的企業黑名單上。

這兩個項目都為業界樹立了糟糕的先例。代幣經濟學必須具備可預測性才值得投資。難怪人們只相信比特幣。

如果比特幣 2,100 萬枚的總量上限有一天被取消,請做好應對大規模拋售的準備。

舊 DAO 已死,新 DAO 萬歲

我認為舊的 DAO 模式正在經歷革新,但許多人由於當前動盪的宏觀經濟形勢而錯過了其中的樂趣。

幾個月後,我預計許多 DAO 將開始嘗試不同的投票模型,並對其代幣經濟學進行調整。

由於缺乏實際收入分成或質押獎勵的 DAO 代幣缺乏吸引力,DeFi 領域的遊說行為(購買投票權)將演變成日益嚴重的問題。

Aragon 允許將 DAO 作為模組化實體啟動,透過不同功能的插件來實現治理權的分權管理。

說實話,Futarcy 是最令人興奮的項目。號

它利用預測市場來指導決策,旨在提高效率,並減少「1 幣=1 票」模式的缺陷。

Arbitrum DAO 考慮啟動質押機制:

創建了兩個預測市場:

- 市場 A:如果實施質押機制,六個月內 ARB 的價格會是多少?

- 市場 B:如果質押機轉不實施,六個月後 ARB 的價格會是多少?

ARB 代幣持有者可在這兩個市場中押注。若市場 A 顯示的 ARB 代幣預測價格高於市場 B,則將採用質押機制。

這可能會徹底改變 DAO 的投票方式。

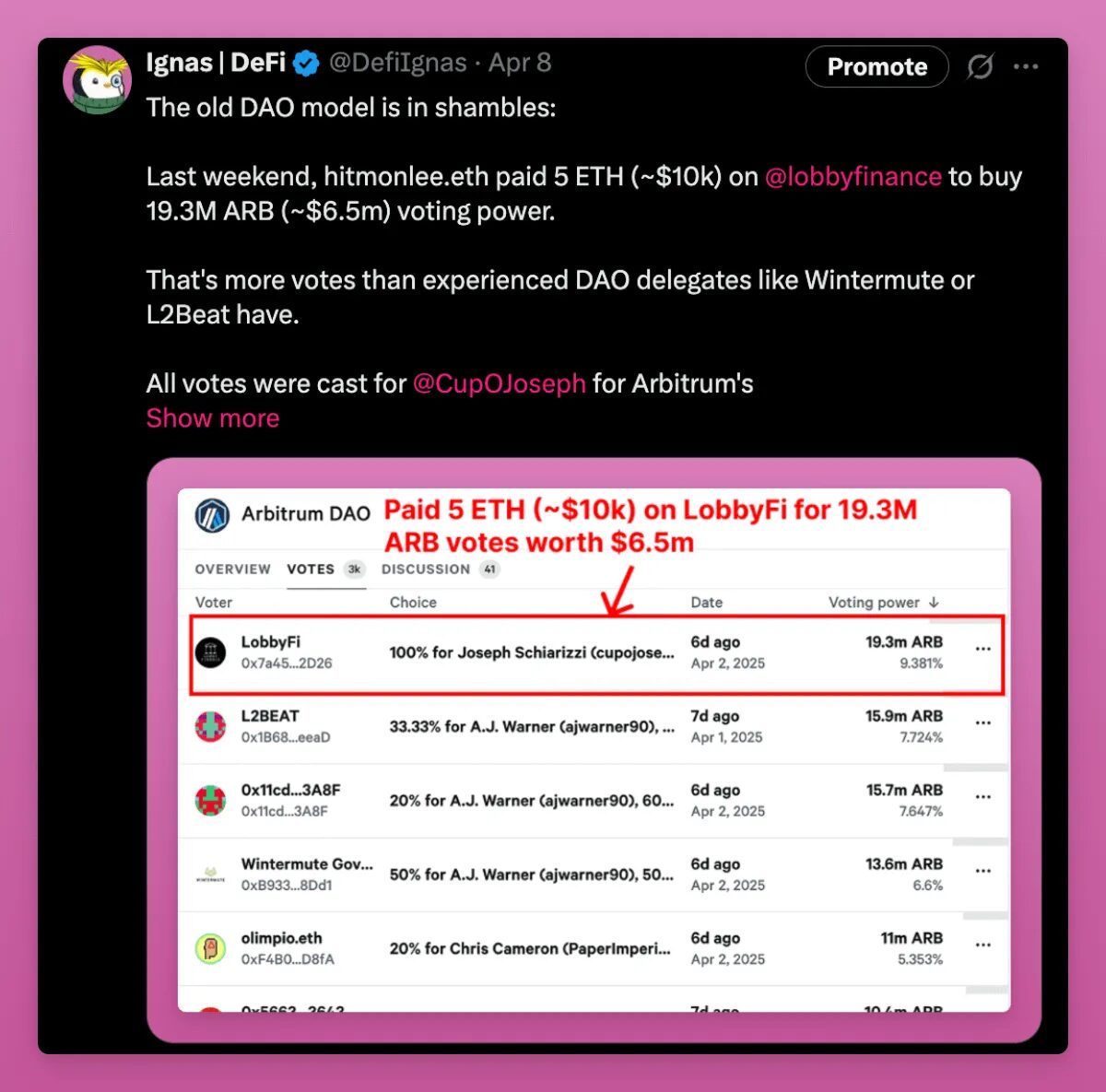

在察覺到這一切以及 Arbitrum 上 Lobby Finance 事件發生後,Arbitrum 領導層發布了一項新的「Arbitrum 未來願景」。

為了解決效率低下的問題,Arbitrum Foundation 和 Offchain Labs 的核心小組現在將負責處理大部分決策。

這也緊跟著 BORGs(有預算的、目標一致的、範圍局限的、可治理的)實體的成長趨勢,尤其是 Lido 。

Lido 的 BORG 和 Arbitrum 的新願景都致力於解決同一個核心問題:DAO 雖然是去中心化的,但其運作混亂、效率低下且缺乏明確的執行架構。

簡而言之,Arbitrum 嘗試的真正去中心化治理未能實現,Lido 等團隊已重新接管主導權。

接下來會發生什麼事?

當現任政府只需一篇貼文就能改變加密貨幣的走向時,預測接下來的發展就變得異常困難。

不過,我正密切關注 Babylon 代幣的市場表現、 Initia 的 TGE 進展,以及以太坊的 Pectra 升級將如何改善當前用戶體驗。

川普推遲 90 天加徵關稅的決定緩解了市場壓力,因此我認為各項目方將會抓緊利用這個窗口期,進行推出代幣、主網上線等動作。

是時候在這三個月讓我們所有的恐慌消失了。

為此,我也計劃分享自己對新興且充滿潛力的加密項目的見解。需要研究的東西真是太多了!

(以上內容獲合作夥伴 PANews授權節錄及轉載,原文連結 )

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。