比特幣自歷史高點回落 36% 後,市場情緒急速轉冷,價格波動甚至脫離基本面。研究機構 K33 指出,這波急跌屬於典型的「情緒性過度修正」,也正悄悄釋放長期布局的吸引力,反而是絕佳買點。

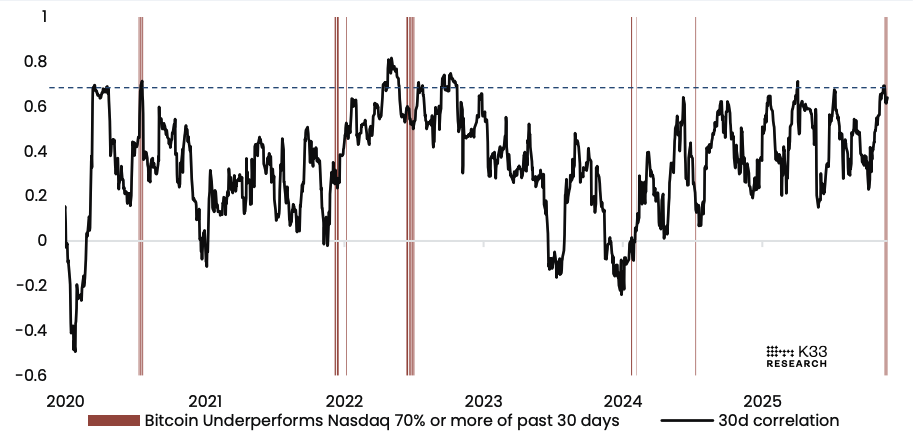

K33 研究主管 Vetle Lunde 在最新報告中指出,過去一個月,比特幣有 70% 的交易日跑輸那斯達克指數(Nasdaq),這種相對弱勢極為罕見,2020 年以來僅出現過少數幾次。以相對強弱衡量,目前比特幣相較那斯達克的表現,已較 10 月 8 日弱化 30% 。

歷史上,比特幣相對那斯達克表現如此疲弱的時點,都伴隨特定的加密貨幣市場衝擊,包括:

- 2024 年 7 月:Mt. Gox 與德國政府拋售;

- 2024 年 1 月:灰度(Grayscale)大量資金外流;

- 2022 年 6 月:加密貨幣市場連鎖倒閉的擴散效應。

Vetle Lunde 觀察到,這次相對弱勢的起點,是源於 10 月 10 日的「去槓桿化事件」。比特幣價格相對於追蹤那斯達克 100 指數的 QQQ ETF,已跌至 2024 年 11 月以來最低點。

他強調,比特幣已完全回吐了自美國大選以來所積累的所有相對強度,目前已跌破 2021 年和 2024 年初的關鍵相對水準。

值得注意的是,與過去幾次危機不同,比特幣這次緊密跟隨美股漲跌:在股市下跌時,比特幣跌得更深;在股市上漲時,比特幣反彈力道卻更弱。

K33 認為,這種走勢反映出加密貨幣市場籠罩在「風險偏好降溫」的氛圍中,持續面臨拋售壓力。

然而 Vetle Lunde 也強調,隨著《數位資產市場清晰法案(Clarity Act)》帶動傳統金融機構進場,以及即將到來的政策催化劑有望拓寬人們投資比特幣的渠道,如今的比特幣市場結構已與過往週期不同。

他直言:「我們認為,目前比特幣相對於其他風險資產的定價,與其基本面存在重大脫節。對於長期投資人來說,我們認為以目前的價格水準來看,比特幣是個相對強勢的買入標的。」

交易數據透露「大洗盤」真相

Vetle Lunde 指出,比特幣正逼近「拋售飽和區」,原因是近來的交易行為已呈現多項極端訊號。

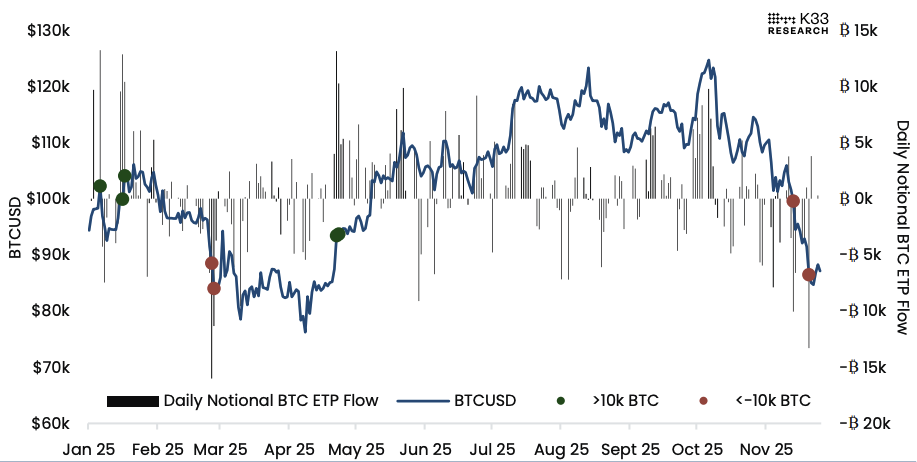

比特幣在 11 月 21 日一度下探 80,500 美元,當天現貨交易量激增至 143 億美元,為 2025 年第 6 大高點,單日成交量達 169,523 枚比特幣,刷新今年第 4 高。

他表示,今年 10 月之前,單日現貨成交額突破 100 億美元的情況,幾乎都發生在階段性高點或低點附近;而在這一次的拋售潮中,這種情況已經出現了 4 次,顯示有強勁買盤在新支撐區附近承接,只不過反彈仍偏短暫。

期貨市場:多頭平倉解套、槓桿降溫

在期貨市場,Vetle Lunde 注意到芝商所(CME)合約中,儘管整體期限結構仍處於壓縮狀態,但在價格崩跌期間,近月溢價卻逆勢上升,這種現象曾在比特幣 2 月至 4 月觸底反彈時出現。此外,CME 未平倉合約接近 13.2 萬枚比特幣,跌至 7 個月低點 ,反映市場風險偏好較低。

在永續合約市場,未平倉量在拋售期間一度衝上全年高點 32.5 萬枚比特幣,隨後因資金費率轉為負值,回落至約 30 萬枚比特幣。 Vetle Lunde 認為,這代表激進的多頭正在平倉解套,槓桿過熱的情況較上周有所改善,但未平倉量仍在高位。

最明顯的壓力訊號來自於比特幣 ETP 的資金流出。今年以來,單日資金外流超過 1 萬枚比特幣的情況僅發生過 4 次,但其中 2 次就發生在本月,包括 11 月 20 日流出 13,302 枚比特幣(為今年第二大單日流出)。在過去 30 個交易日中,淨流出已超過 62,000 枚比特幣,達到 3 月中旬以來的最高水準。

Vetle Lunde 形容,這次資金外流激增屬於「恐慌性贖回」,也就是市場情緒暫時脫離基本面的典型表現。

K33 自身已在比特幣觸及 95,000 美元 時減倉,但在恐慌加劇、價格跌至 83,200 美元時,又投入部分資金重新進場。

然而 Vetle Lunde 仍保持審慎:「在永續合約未平倉量仍偏高、比特幣常以『W 型』反轉結構築底的情況下,我們不會一次回補所有部位。」

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。