作者:Arrakis

本文分析了 29 個加密貨幣永續合約市場的跨平台領先-落後(lead-lag)關係,並深入探討了 Perp DEX 的架構。

引言

Hyperliquid 是交易量和未平倉合約量最大的鏈上永續合約平台。其業務已從加密永續合約擴展到現實世界資產(RWA)、預測市場以及無需許可的 DeFi 技術堆疊。你可能會聽到這樣一種說法:Hyperliquid 已取代幣安,成為加密貨幣價格發現的主要平台。

本文對此說法進行了驗證。受 Hoffmann, Rosenbaum, 和 Yoshida (2013) 的啟發,在三個平台(Hyperliquid 、 Binance 和 Lighter)之間運行了修改後的 Hayashi-Yoshida 超前-滯後估計器。

驗證內容

問題:當資產價格在一個交易平台上變動時,需要多長時間才能在其他平台上反映?

每個交易平台都會發布交易記錄,其中包含所有成交的時間戳記清單。衡量跨平台領先-滯後的最簡單方法是選取兩個交易記錄,將其中一個相對於另一個進行時間偏移,偏移量在一定範圍內,並選擇兩個交易記錄上價格走勢最吻合的偏移量。能夠產生最完美對齊的偏移量即為兩個交易平台之間的領先滯後。

如果將 Hyperliquid 的時間向後平移 700 毫秒,使其價格變動與幣安完美對齊,那麼就意味著幣安領先了 700 毫秒。本文使用的是 Hayashi-Yoshida 估計器,它專為交易發生在不規則、非同步時間的兩個價格序列而設計。在每個候選的時間平移值上,它會計算:

其中 Cov(X, Y) 表示 X 和 Y 之間的協方差,在本例中,X 和 Y 代表比較的兩個交易場所的成交報酬率序列。 σ_X 和σ_Y 分別是這兩個分佈的標準差。

為了避免亞秒分辨率下的買賣價差波動噪聲,分別對買入方成交(買單)和賣出方成交(買單)運行估計器。對於每一對平台,在-2,000 毫秒到+2,000 毫秒的網格中(以 100 毫秒為間隔)計算ρ 值,然後讀出ρ 達到峰值時的平移值。正滯後意味著排在前面的平台領先。

本文分析了市值排名前 29 名且在所有三個交易平台均有交易的資產:

$BTC 、 $ETH 、 $BNB 、 $XRP 、 $SOL 、 $TRX 、 $DOGE 、 $HYPE 、 $ZEC 、 $ADA 、 $XMR 、 $BCH 、 $LINK 、 $TON 、 $XLM 、 $LTC 、 $SUI 、 $AVAX 、 $HBAR 、 $NEAR 、 $TAO 、 $DOT 、 $UNI 、 $ONDO 、 $WLFI 、 $ASTER 、 $ICP 、 $MORPHO 、 $AAVE 。

分析視窗期為截至 2026 年 2 月 26 日的 16 天,測試的平台對為:Hyperliquid vs 幣安、 Hyperliquid vs Lighter 、以及 Lighter vs 幣安。

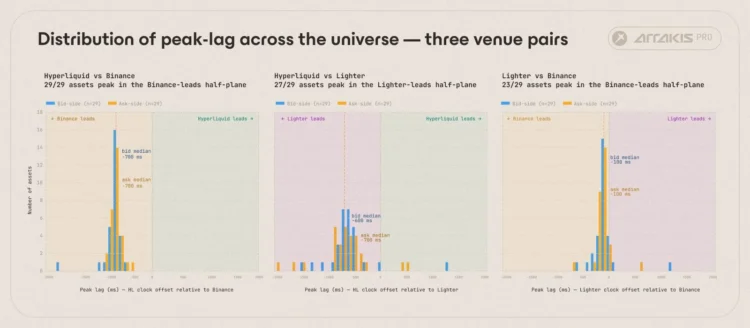

所有分析都得出了一致的結論:

- 29 種資產中有 29 種:幣安領先 Hyperliquid

- 29 種資產中有 27 種:Lighter 領先 Hyperliquid

- 29 種資產中有 23 種:幣安領先 Lighter

這兩個 Hyperliquid 面板看起來幾乎一模一樣:無論對比的是哪個平台,數據都緊密聚集在-700 毫秒附近。從 Hyperliquid 的角度來看,幣安和 Lighter 的延遲非常相似,兩者領先它的幅度大致相同。 Lighter vs 幣安的面板緊湊度則高出一個數量級,約為-100 毫秒,這也是分析中測試時間序列超前-滯後關係的最小增量單位。

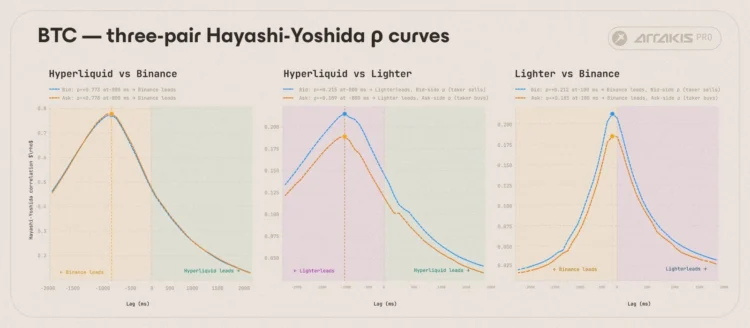

在單一資產層面觀察 BTC 成交時,可以非常清楚地看到這一點。 Hyperliquid vs Lighter 和 Hyperliquid vs 幣安的相關性始終在-800 毫秒處達到峰值,表明 Hyperliquid 在這些水平上始終滯後於這兩個平台。

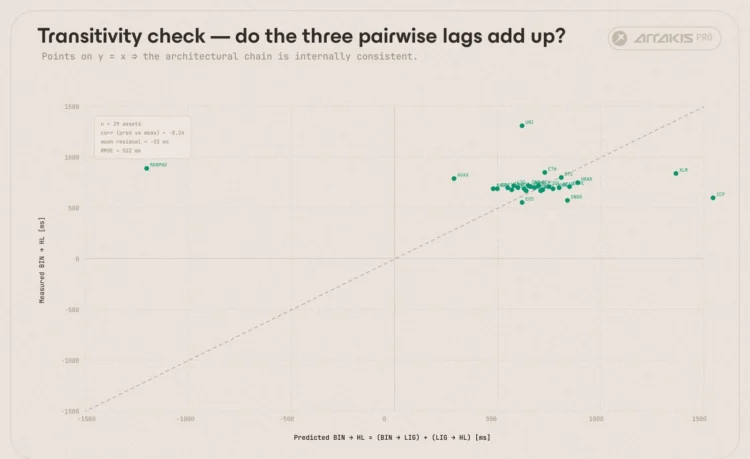

傳遞性檢驗

如果這三個兩兩比較的滯後反映的是相同的底層微觀結構,它們應該是可加的:Binance → Hyperliquid 的滯後應等於 (Binance → Lighter) + (Lighter → Hyperliquid) 。在進行此分析的 29 個市場中驗證了這一點。

中位數殘差僅為-33 毫秒,顯示這些資產的傳遞性是成立的。之所以存在異常值(MORPHO, ICP, XLM, UNI),是因為它們的滯後-相關性曲線從未在±2000 毫秒的視窗內真正達到峰值,估計器無法為它們得出一個清晰的領先-滯後數值。

所有其他的市場都符合這種傳遞關係。這種一致性表明,領先-滯後現像是由這些平台匹配和結算的結構性方式決定的,而非任何單一交易對的固有缺陷。

Hyperliquid 的延遲來自哪裡?

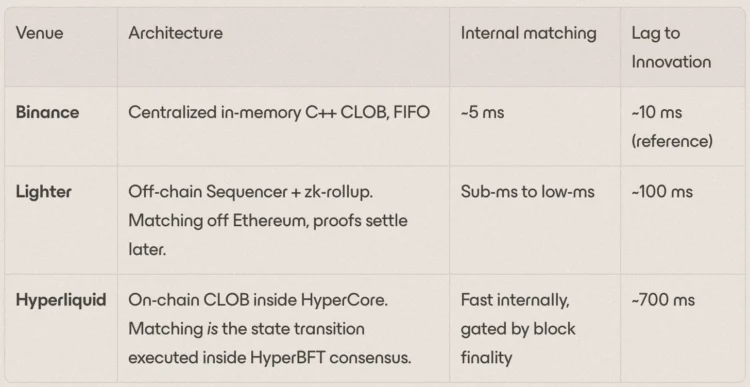

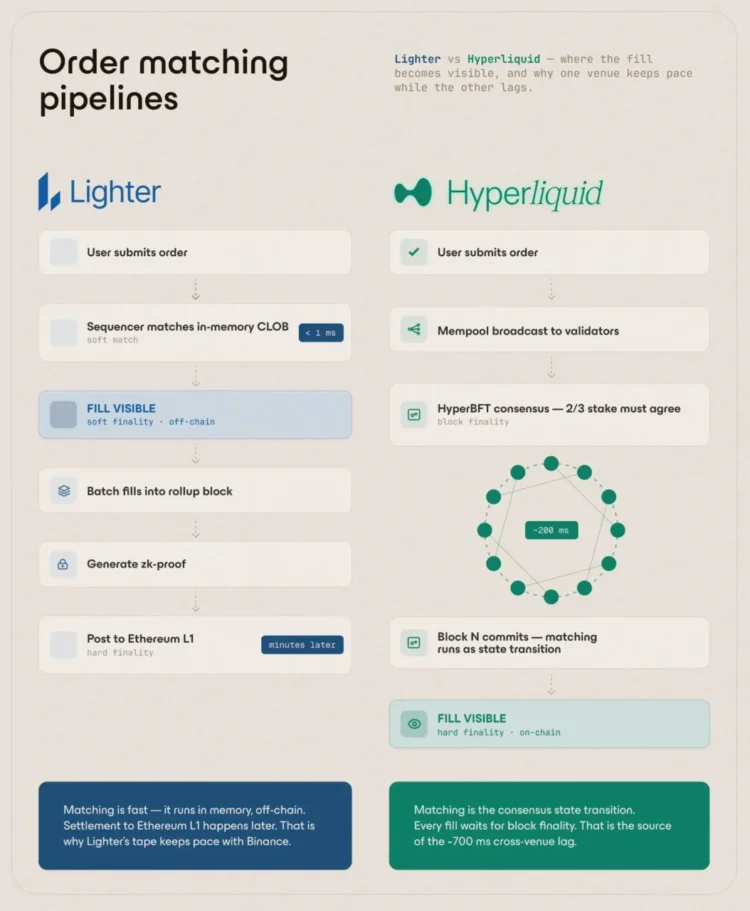

這三個平台運行著三種不同的撮合架構。

幣安和 Lighter 都在毫秒級的記憶體中進行撮合,而 Hyperliquid 的撮合本身就是 HyperBFT 狀態轉換,因此每一筆成交都需要等待約 200 毫秒的區塊最終確定性(根據 Hyperliquid 的官方文件)。但在成交中觀察到的滯後約為 700 毫秒,而不是 200 毫秒。這額外的約 500 毫秒來自做市商和交易者之間的往返通訊。

最合理的解釋是,一次「掛單-吃單」往返跨越了兩個連續的區塊。以下是幣安發生價格變動後的事件順序:

- 過時流動性停留在 Hyperliquid 上。 相對於幣安的新價格,仍在掛單的做市商報價出現了定價錯誤。

- 記憶體池(Mempool)競爭。 套利者投機性地發送大量 IOC(立即成交或取消)訂單,目標是預期的過時流動性。做市商則觸發「撤銷並替換」交易以刷新報價,設計上這會使其進入區塊頂部。未能在此區塊刷新報價的做市商就會被套利。

- 區塊 N 在約 200-300 毫秒時提交。撤單移除了做市商的過時報價,新訂單發布了刷新的報價。倖存的 IOC 訂單以舊價格吃掉了剩餘的過時流動性,因此該區塊中的成交大多以相對於幣安而言的過時價格發生。

- 此時 Hyperliquid 的訂單簿已經清理乾淨,但還沒有人針對這些更新的報價進行交易。

- Takers 開始以現已更新的價格進行交易。

- 區塊 N+1 在約 500-700 毫秒時提交。 Taker 與刷新的報價撮合成交。這是第一筆帶有新價格資訊的成交,也就是估計器捕捉到的與幣安滯後價格創新相關的成交。

- 這意味著,幣安上的價格變動至少需要經歷兩個完整的 HyperBFT 週期,才能在 Hyperliquid 的成交數據中浮現。

相比之下,Lighter 完全跳過了這一步驟。其排序器在記憶體中撮合;報價更新和針對該報價的成交在同一毫秒內發生。約 100 毫秒的滯後反映了索引器和 API 的延遲,這也是在估計器中測試超前-滯後的最小粒度單位。

Lighter 證明了什麼

Lighter 的定價緊跟著幣安,相對於 Hyperliquid 僅有微小的延遲。這推翻了「Hyperliquid 因為是 DEX 所以必然滯後」的假設,因為 Lighter 同樣是一個 DEX 。 Lighter 的訂單流入一個中心化的鏈下排序器,但透過向以太坊結算的零知識證明(zk-proofs),整個系統是可驗證的去中心化架構。

差別在於去中心化在哪個層面執行。 Hyperliquid 在撮合層執行它:每個訂單、撤單和成交都由驗證者集提交;而 Lighter 在結算層執行它:排序器在內存中進行匹配,然後在成交後向以太坊證明其正確性。

Lighter 透過將信任邊界從撮合層轉移到結算層來換取速度。 Hyperliquid 將信任邊界保留在撮合環節,並為此付出了延遲的代價。

Hyperliquid 可以改進的地方

為了改善其相對於幣安等價格發現平台的定價滯後,Hyperliquid 可以對其當前設計進行以下幾項修改:

- 更緊湊的 HyperBFT 管線:透過更緊密的領導者輪替、並行投票或網路最佳化,將出塊時間推低至 200 毫秒以下。每節省一毫秒,往返過程中的兩個區塊時間都會被壓縮。雖然這無法消除導致滯後的結構性原因,但出塊時間的任何實質改進都能顯著改善價格延遲。

- 預先確認或軟最終層:建立一條單獨的快速通道,預先確認包含在區塊中,而 HyperBFT 的最終性則非同步到達。做市商針對預確認狀態發布報價,有效逐筆(tick)延遲就會下降。權衡之處在於:預先確認是可信承諾,需要依賴可信任基礎設施或有罰沒機制支援的保證金。這兩者都會重新引入 Hyperliquid 目前沒有的信任假設。

- 將撮合與共識解耦:這是最有野心、成本最高的方案。運行一個鏈下快速撮合層來產生初步成交,然後將它們批量提交給共識,在結構上更接近 Lighter 的設計。這會大大壓縮延遲下限,但信任假設將與目前的自由放任驗證者模型發生重大改變。

每條路徑都需要在不同層面對架構進行侵入性修改,並引入系統目前不存在的信任假設。這些方法所縮減的延遲,是否值得以引入額外的信任假設為代價?這是一個需要團隊和社區來決定的問題。

這意味著什麼?

Hyperliquid 已確立了其在流動性、未平倉合約量和散戶參與度方面領先的 Perp DEX 地位。它開創了 DeFi 的獨特前沿,引入了 TradFi 中不存在的新型市場:例如股票和商品的周末交易、 IPO 前的股權永續市場、關於通膨的結果預測市場等。

但隨著市場的成熟和更多參與者的加入,下一輪鏈上 Perp 的競爭將在延遲方面展開。 Hyperliquid 在去中心化的鏈上匹配引擎之上建立了一個最具流動性的平台。現在的問題是,它是否能在堅持這種設計的同時,依然保持其作為這些新型市場的主要「價格發現」的地位。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。