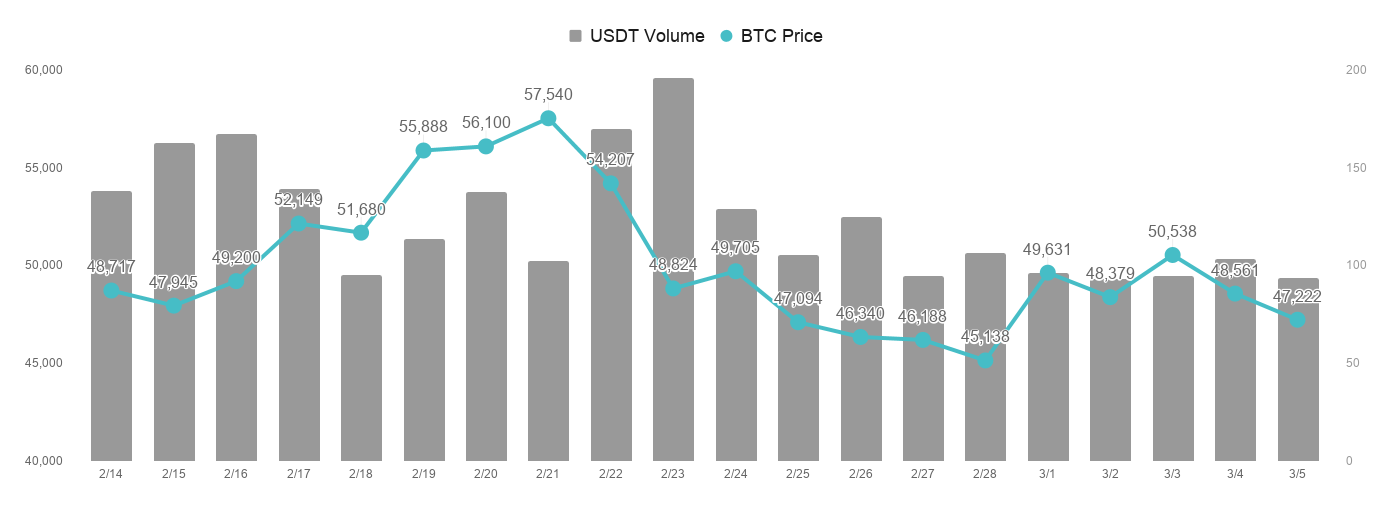

比特幣原先受惠機構資金買入一度重回 52,000 美元,但隔天馬上因為美國債券殖利率驟升所引發的市場恐懼而下挫,同時美股也在短時間內遭到了不小的拋售,大盤約有 3% 左右的跌幅。

不論是加密貨幣還是傳統股市投資人都在疑惑:「市場究竟怎麼了?」

為了要確認這波下跌是否屬於正常回檔,先讓我們釐清市場現況,可分為三個面向觀察:期貨、交易所存貨與 DeFi 市場。

首先加密貨幣期貨市場從今年走大多頭之後就一直相對冷清,除了新投資者都是機構資金之外,高槓桿合約面對波動劇烈的走勢也難以獲利,另外沒有投資者敢大量放空比特幣,因此期貨市場在這波下跌並沒有損失太多的資金,投資人操作仍以現貨為主。

再來機構投資人還在分批買入比特幣,從交易所比特幣庫存餘額來看,相較去年同期的 298 萬,目前交易所存貨僅有 236 萬 BTC ,庫存屬於相對較低的狀態,說明機構資金還在把一批一批的比特幣向外搬到託管機構,以備今年下半年的商品發行之用,可以判定機構資金的買盤依然穩健。

最後 DeFi 市場也沒有受到太多影響,雖然鎖倉金額略有下降,從 440 億美元下滑至 380 億美元,卻仍然在歷史相對高點,另外高風險承受度的投資人也都轉去玩 NFT 競拍,賺取可觀的高風險收益,老玩家們並沒有在這波下滑中受到太多影響。

整體而言,目前交易狀況非常健康,市場經歷過瘋狂般的上漲回檔屬於正常現象,這波回調也把信仰不足的投機者清洗出場,為下一次多頭立下基礎,幣圈老玩家早就對這種回調感到麻痺,如果經歷過當年一天內 60% 崩盤,這種 20% 回檔真的沒什麼好怕的。

但是在樂觀之前,還是先來了解為何殖利率漲勢會讓加密貨幣投資人如此緊張,這與比特幣背後的市場交易結構改變有很深的關係。

A. 3 月 2 日 花旗發佈百頁報告看好比特幣,高盛則打算重啟加密貨幣交易平台

比特幣回彈至 50,000 美元,有部分原因是花旗全球策略團隊對外公布了一份 100 頁大型報告描述比特幣如何從原先的非主流商品躍升為機構承認的主流投資商品,花旗表示最大的原因還是上市公司像是 MicroStrategy 、特斯拉、 Paypal 等等具影響力的科技公司開始買入比特幣,讓它一躍成為全球投資圈焦點。

報告還強調過去許多傳統金融機構都認為比特幣是泡沫,不具備任何價值,但現在都已經改觀,甚至推出加密貨幣相關產品,此外他們也提到比特幣的未來仍然是個未知數,但目前加密貨幣產業正快速成型當中,花旗將其比喻為「比特幣將引爆趨勢」。

B. 3 月 4 日 機構資金分批買入比特幣,交易所存貨再度下降

機構資金目前操作策略以「分批買入」為主,當比特幣跌到 48,000 美元時,Coinbase 曾出現一筆高達 12,400 BTC 的轉出交易,被市場投資人認為是機構將比特幣轉移至第三方機構進行託管的舉動,另外交易所庫存在比特幣回升至 50,000 美元時又出現下降,從 239 萬 BTC 下降至 235 萬 BTC,代表有更多比特幣被轉移到交易所外,呈現「散戶賣,機構買」的市場狀況。

除此之外,市場謠傳上一波比特幣從 58,000 美元下跌到 48,000 美元是礦工獲利了結的關係,我們認為不太可能,理由是比特幣產量已經減半,加上機構入場讓流動性大增之後,市場不太會出現礦工倒貨讓價格暴跌的狀況,判斷只是早期入場的大部位投資者獲利了結的關係,礦工僅是市場投資者的下跌藉口。

目前機構仍然在買入比特幣為基金發行作準備,從他們的模式看來是希望將價格均攤至市場水準以下,目前價格漲跌並不影響他們買入的數量,它們要賺的是基金手續費,而非比特幣的價差,由此可判斷比特幣需求仍然不減,上一波下跌僅是正常的市場回調。

C. 3 月 5 日 美債殖利率創下近期新高,使得比特幣價格受挫

由於機構資金的進駐,比特幣現在深受美國債市影響,昨天晚上 Fed 主席對外發表談話,表示聯準會將持續維持寬鬆政策,但沒有「進一步擴大寬鬆政策」的計畫,更表示不打算讓年通膨率達到 1970 年代的兩位數,僅會持續先前的穩定購債,顯然與市場期待的大灑幣有一段落差。

這樣的保守談話會讓市場調降對固定利率債券的價格,因為在通膨和緩的情況下同樣的錢不如拿去投入市場會有更高的報酬,投資人拋售美債後使得美債殖利率創下近期新高 1.53%,相較上個月僅有 1% 上漲了 53 bps,效力等同於升息,導致全球股匯雙殺,連帶比特幣也受到影響。

導火線不只美債,房貸利率升破 3% 引發擔憂

從上述新聞可以發現美債殖利率僅僅漲到 1.53% 就有這麼大的破壞力,但不只是美債,更讓投資人驚訝的是美國房貸利率漲破 3% ,說明銀行對於借款人還款能力感到擔憂,需要提高利率以補償銀行承受的風險,這引發了市場的「利率恐慌」。

回到利率恐慌問題,首先要了解比特幣為何開始連動全球股市,過往比特幣被視為避險資產,即使股市大跌,大多時候比特幣價格也是聞風不動,兩者關聯性非常低,但今年卻一反過往的傳統,比特幣與美股風險資產的走勢幾乎呈現高度的一致性。

也就是說,當美股下跌,比特幣也免不了往下滑落一段價格,這是過去從沒見過的狀況,顯然比特幣交易資金已經變得更為複雜,去年剛開始機構資金還沒有大舉進入比特幣市場,這時幣圈還是類似一個封閉的獨立交易市場,價格走勢與全球股市幾乎沒有相關性。

但隨著美國上市科技公司開始投資比特幣,同時眾多媒體也跟進推廣比特幣,大眾投資人對於比特幣的興趣越來越濃,推動比特幣價格走高,但這些都不是影響比特幣短期價格的主力,真正對價格有影響是那些新進市場的「私募基金」或「家族基金」。

簡單說他們是傳統基金出身的投資人,通常替有錢投資人代操基金或是家族集團內部投資基金的操盤手,看到比特幣走了一個大多頭之後紛紛進場投資,但他們依然用傳統市場的投資思維在玩比特幣,把它當成「高風險投機商品」進行炒作,策略上大多只賺短期價差,而沒有長期持有的打算。

當這些人遇到美債殖利率上升,甚至看到美國家庭房貸利率升破 3%,理所當然引發了他們很大的疑慮,特別是這些資產價格都走了長達半年的多頭,傳統理論認為當市場利率上升,代表市場風險也跟著提高。。

傳統理論上風險提高,風險資產價值將會下跌,因為風險上升會讓投資人撤出資金,像是拋售固定利率的美債,當債券價格下跌,殖利率就會上升以反應風險,同理而言股市也跟著下跌,同理高風險的比特幣也應該跟著下跌。

這類傳統理論讓欠缺信仰的私人基金怕死了,恐懼使他們選擇拋售比特幣,加密貨幣價格也受到不小的影響,但機構還在背後收貨,市場因此呈現「機構買,散戶賣」的詭異局面。

值得注意的是上述賣壓都只是短期結果,加密貨幣價格雖然緩緩走跌,開頭的數據面卻呈現買盤支撐穩健的情況,展望未來,比特幣還是目前最佳的價值儲備工具。

即使美國聯準會暗示不會擴大寬鬆政策的規模,歐洲與全球經濟體都面臨通貨膨脹與商品缺貨的壓力,不久全球還是會走向極度寬鬆與紓困刺激經濟的套路,只要美債殖利率漲勢趨緩,甚至反轉,比特幣將會重回投資人的青睞。

上週回顧👉🏻👉🏻👉🏻【MICA RESEARCH】美債殖利率劇升,比特幣籌碼散戶出機構進

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

MICA Research 的內容已同步於 Substack 發布,不想錯過第一手消息,請點擊這裡前往訂閱,周報以及每天的市場發現即會透過 Email 傳送給您。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。