上週美股走勢再度暴漲暴跌,呈現典型的熊市特徵,交易難度瞬間提升許多,週四 Fed 理事們又再度打擊市場對於暫緩升息的預期,宣稱美國通膨壓力從數據觀察尚未舒緩,更說年底基準利率將達到 4% 以上,FOMC 利率期貨則認為年底基準利率將落在 4.5% 至 4.75%,意思是十一月跟十二月都要各升三碼,一口氣將基準利率拉到 4% 以上,但這項推測也不再重要,市場正在放棄降息預期,全面下修企業估值。

再來是十月財報季陸續展開,投資人會依據企業公布的最新財報與獲利展望進行估值調整,也就是說,全球金融市場正在對兩大議題進行價值修正,分別是「高利率環境」以及「企業獲利衰退」,前者是因應 Fed 激進升息與回收美元政策,資金不再是免費的,隨著無風險利率越來越高,投資人對於企業的獲利能力也會用更苛刻的眼光去看待,也會依此調整期望股價而下跌。

後者則是企業獲利能力也會因為大環境不佳而衰退,財報開出來就可能遭遇劇烈的拋售潮,財報再度暴雷的 Snap 就是其中一個例子,盤後一口氣跌了 27%,順帶把其他社群科技股拖下水,特斯拉這次也因為營收沒有達標而下跌。

然而美股財報季才開始,除了銀行股因為利差賺大錢之外,大多數企業營收無法達到市場高預期而遭到投資人拋售,美股前一季是在跌「殖利率飆升」,但現已修正得差不多,現在下跌原因已經換成「企業獲利衰退」或是「成長動能不足」的題材。

可惜的是現在財報開出來低於市場預期的機率相對高很多,因為大環境不好,即使企業本身獲利能力再怎麼好也無法達到市場當初 QE 時期給的超高預期,可以預見是大多數公司開財報都是不太好的結果。

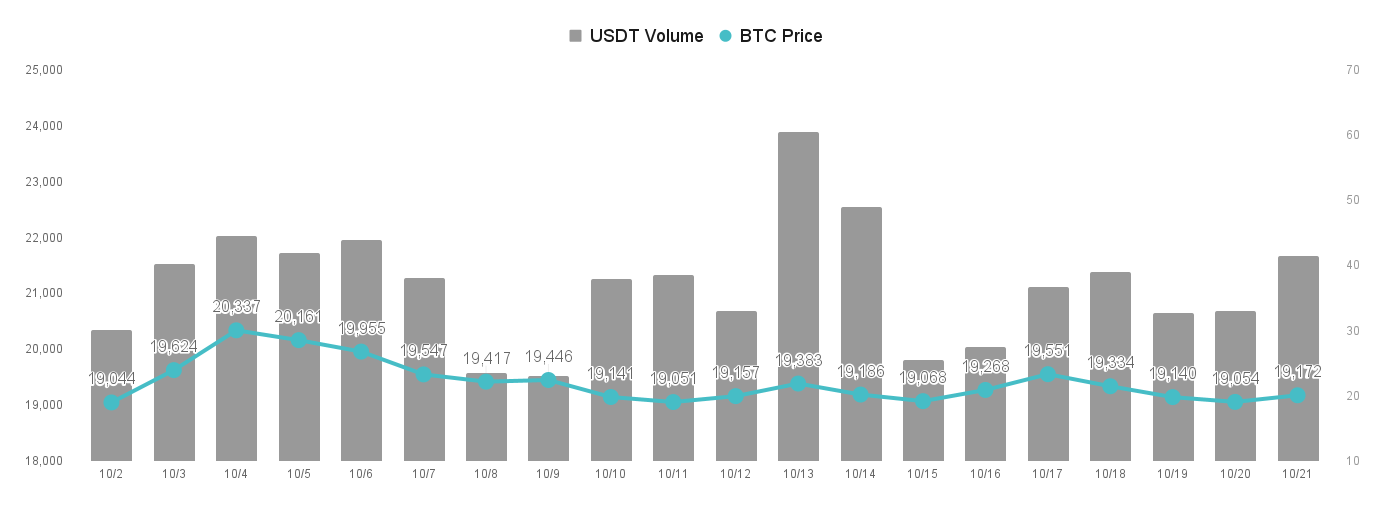

相較美股劇烈的跌幅,加密市場卻相對穩健,或者是說一灘死水,雖然有跟著美股走跌往下調整了一段,但幅度很小,比特幣價格持續維持在 19,000 美元,以太幣則是跌破 1,300 美元,來到 1,288 美元,退守 1,200 美元區間,大多數投資人在這種狹窄區間難以獲利,專業投資人也不再押注價格,而是改玩「波動率」。

A. 10 月 17 日 Bloomberg 統整交易員在低波動熊市的策略,選擇權意外熱門

為了研究交易員在這種交易情況下如何操作,彭博(Bloomberg)訪問了幾名加密幣投資者,想要了解他們如何在低波動熊市中生存,統整出三種方式:賣出選擇權收租、抵押收益或是買入選擇權賭波動。

第一種是投資者賣出選擇權並收取對應的租金,Ribbon Finance 執行長 Julian Koh 表示他們的確看到市場對於賣出選擇權需求有增加的趨勢,他們自家抵押資金池短短一個月內就從 7,000 萬美元成長至 1 億美元。第二種則是將加密幣抵押至 DeFi 協議中,賺取一定的年收益,但這種方式只能是長期投資下加減賺的方式,礙於市場對於交易需求下降,借貸收益也正在下滑中。

第三種是認為目前這種低波動不會是常態,預期未來市場波動會突然暴增,因此買入選擇權,作多波動,市場暴漲暴跌都就能賺到隱含波動率價差,代價是部位價值會隨著時間耗損。由此賣出收租與買入選擇權對賭波動都有人在做,兩者屬於相反的策略,差異在於投資人對賭當前低波動環境是否持續,面對熊市低波動的異常環境,投資人對於波動型加密衍生商品的需求正在增加。

B. 10 月 20 日 特斯拉公布第三季財報,沒有賣出比特幣部位

上一季特斯拉賣出 75% 比特幣持有部位後,市場對於馬斯克是否支持加密產業的言論產生不少懷疑,今天凌晨特斯拉公布今年第三季財報並揭露最新的資產負債表,目前特斯拉仍然持有 2.18 億美元的比特幣,與第二季公布的數字相同,意味著特斯拉在過去一季並沒有賣出比特幣部位,平均成本為 19,000 至 20,000 美元左右,與目前的市價差不多。

原先馬斯克對外宣稱賣出 75% 比特幣部位是為了保留更多現金以因應中國封控事件,該次投資實現獲利約 6,400 萬美元,強調特斯拉對於比特幣仍保持著開放的態度,未來不排除買入更多比特幣,但從這一季財報結果來看,特斯拉並沒有投資更多比特幣。

以現在市況而言,特斯拉沒有把剩下的比特幣部位賣光已經算是不錯了,加上他本人還有收購極度昂貴的推特所帶來的資金壓力,第三季特斯拉營收為 214.5 億美元,低於市場預期的 219.8 億美元,導致特斯拉股價盤後下跌 6.25%,報價為 208.16 美元,逼近一年內新低。

C. 10 月 21 日 Snap 盤後暴跌 27%,對美國數位廣告股造成壓力

加密幣價格在今天凌晨稍稍向下修正,原因在於美國社群軟體股 Snap 發布最新一季的財報,結果顯示雖然 Snap 活躍成長用戶年增 19 %,但營收僅 11.28 億美元,年成長只有 6%,遠不如上一季雙位數成長,也低於分析師預期的營收低標,說明用戶數成長卻無法轉化成營收,經營層更釋出警訊,認為第四季整體經濟環境變數太多,廣告商計劃縮減開支,不利於公司成長,因此 Snap 不提供第四季的財務展望。

另外 Snap 虧損更擴大到 3.6 億美元,其中包含 1.55 億美元的「重組費用」,用於 Snap 裁員與組織重構的費用,相較去年僅 7,200 萬的虧損高太多,代表 Snap 獲利能力正在惡化,此外公司的自由現金流也減少當中,營業產生的現金流從去年的 7,200 萬美元下滑至 5,600 萬美元。

以上負面資訊導致 Snap 盤後暴跌 27%,率先開出數位廣告產業成長趨緩的第一槍,導致其他廣告股像是 Meta 、 Google 等均轉為下跌,科技股的壓力也讓加密幣市場稍微下修,比特幣再度逼近 19,000 美元,以太幣則是跌破 1,300 美元。

波動幅度收斂,加密市場接下來會怎麼走?

如同剛剛提到過的,目前全球經濟體邁入高利率環境已經是 100% 確定的事件,當初華爾街堅持 Fed 將因為經濟衰退而降息的多頭也宣布投降,業界大概只剩 FundStrat 的 Tom Lee 還在看多美股市場,硬著頭皮不斷猜測 Fed 政策將在明年轉彎,其他投資銀行都已經改變立場轉為看空,認為美股將持續因應高利率環境修正,特別是那些高本益比的成長股在大環境不好下要持續成長是一件很困難的事情,這讓美股上週遭到幾波規模相當大的修正。

然而加密幣市場卻像另一個世界,雖然多少有受到美股走勢影響,但波動幅度卻小到不行,比特幣在 19,000 美元至 20,000 美元之間盤整,以太幣也是處於狹窄的 1,300 及 1,400 美元區間整理,另外市場交易量更委託得相當嚴重,這導致加密交易員在目前市場要賺到利潤相當困難,為了解決這項難題並因應當前超低波動環境,他們改玩加密幣選擇權來賺取報酬。

相較於今年上半年,目前市場對於選擇權的需求還算蠻高的,加密交易所與 DeFi 交易平台的資金池都有上升的趨勢,假設投資人認為市場會一片死水,會選擇的方式是「賣出選擇權(Sell Option)」,其中又分多空,看空市場的話可以選擇賣出買權(Sell Call),看多市場則是賣出賣權(Sell Put),賣出方可以收到買方的選擇權價金,藉此獲取不錯的利潤,前提是市場波動要繼續像這樣維持穩定,賣方就不會出事,可以躺著賺錢,也可以靠多組選擇權來避掉大波動風險。

選擇權的價值與加密市場的波動率有正向關係,市場的波動率越高,選擇權的價值也會越高,假設市場突然來一個大波動,這時選擇權買方將獲得可觀的利潤,因此有不少人都選擇買入選擇權,他們認為加密幣市場仍然屬於高波動投機市場,現在這種超低波動算是異常狀態,只要市場回歸正常出現大波動,選擇權就能大賺,也這讓選擇權相較當前的波動出現不少溢價。

換言之,現貨價格不是目前加密市場交易的重點,專業投資人改對賭波動率與市場方向,可以在當前低波動市場賺得更多,但背後承受的風險與成本也很大,選擇權向來屬於高成本的操作工具,但不禁令人佩服專業投資人的聰明程度,即使是在一灘死水的市場仍然發展出自己的獲利策略。

短期內我們也不知道市場是否會突然發瘋出現大波動,即使美股狂跌,影響加密幣的幅度也有限,比特幣多次測試 18,000 美元底部都有成功彈回來,但向上又會碰到高利率環境的壓力,投資人都轉去買美元或是美債避險,買盤不足以帶動加密幣向上攀升,因此無法判斷市場下一波價格走勢會怎麼動,假設當前利率路徑不變的話,加密市場很可能走低波動緩跌的態勢,至於未來會不會有其他重大轉折便無法預料,市場操作難度極高。

上週回顧👉🏻👉🏻👉🏻【MICA RESEARCH】激進升息路徑已定調,熊市暴漲暴跌將更頻繁

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

MICA Research 的內容已同步於 Substack 發布,不想錯過第一手消息,請點擊這裡前往訂閱,周報以及每天的市場發現即會透過 Email 傳送給您。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。