緣起

Sam Bankman-Fried 的一切從何開始?故事是這樣的,Bankman-Fried 是 Jane Street Capital 的前國際 ETF 交易員,在 2017 年偶然發現了新興的比特幣、加密貨幣市場,對這個領域存在的大量「無風險」套利機會感到震驚。

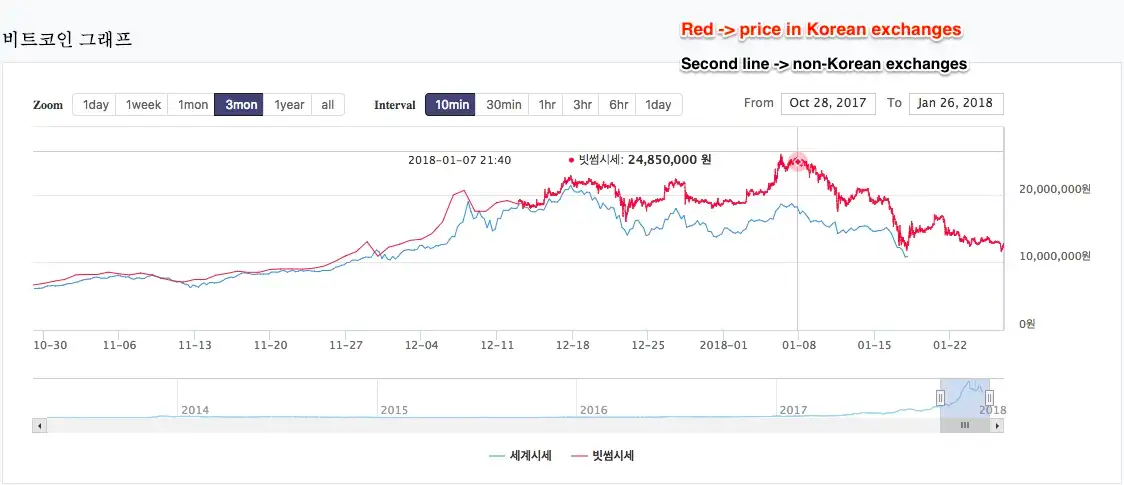

Bankman-Fried 尤其對臭名昭著的「泡菜溢價」感興趣,即韓國的比特幣價格與全球其他市場的價格之間存在巨大差異(由於資本管制),是一個特別的機會,他利用這個機會首先開始賺取他的數百萬,並最終賺取數十億美元……

至少事情是這樣。

真正的故事,雖然可能與 SBF 喜歡講的、解釋 Alameda 和 FTX 的飛速崛起相似,但看起來是一個充滿欺騙和欺詐的故事,因為「房間裡最聰明的人」的說法,一個看到 SBF 登上《富比世》封面,並被吹捧為「現代摩根」的故事,很快就變成了一個巨大的醜聞,儼然是現代歷史上最大的金融詐欺。

Alameda 龐氏騙局的開始

正如故事所言,Alameda Research 是一個高調的自營交易基金,利用量化策略在加密貨幣市場上獲得超額回報。雖然這個故事在表面上是可信的,但由於加密貨幣市場、加密貨幣產業似乎是低效的,Alameda 的「Red Flags」(危險訊號)從一開始就很顯眼。

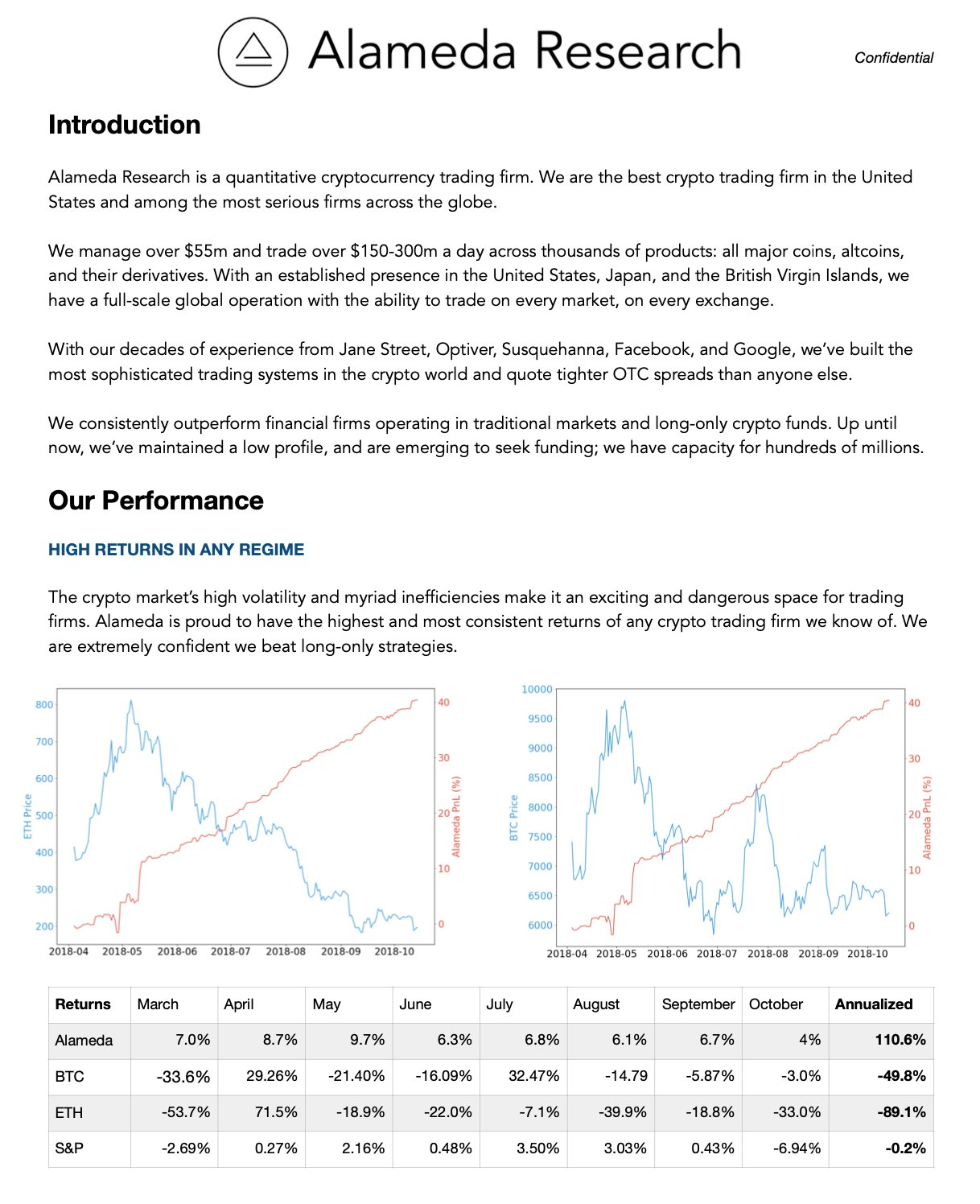

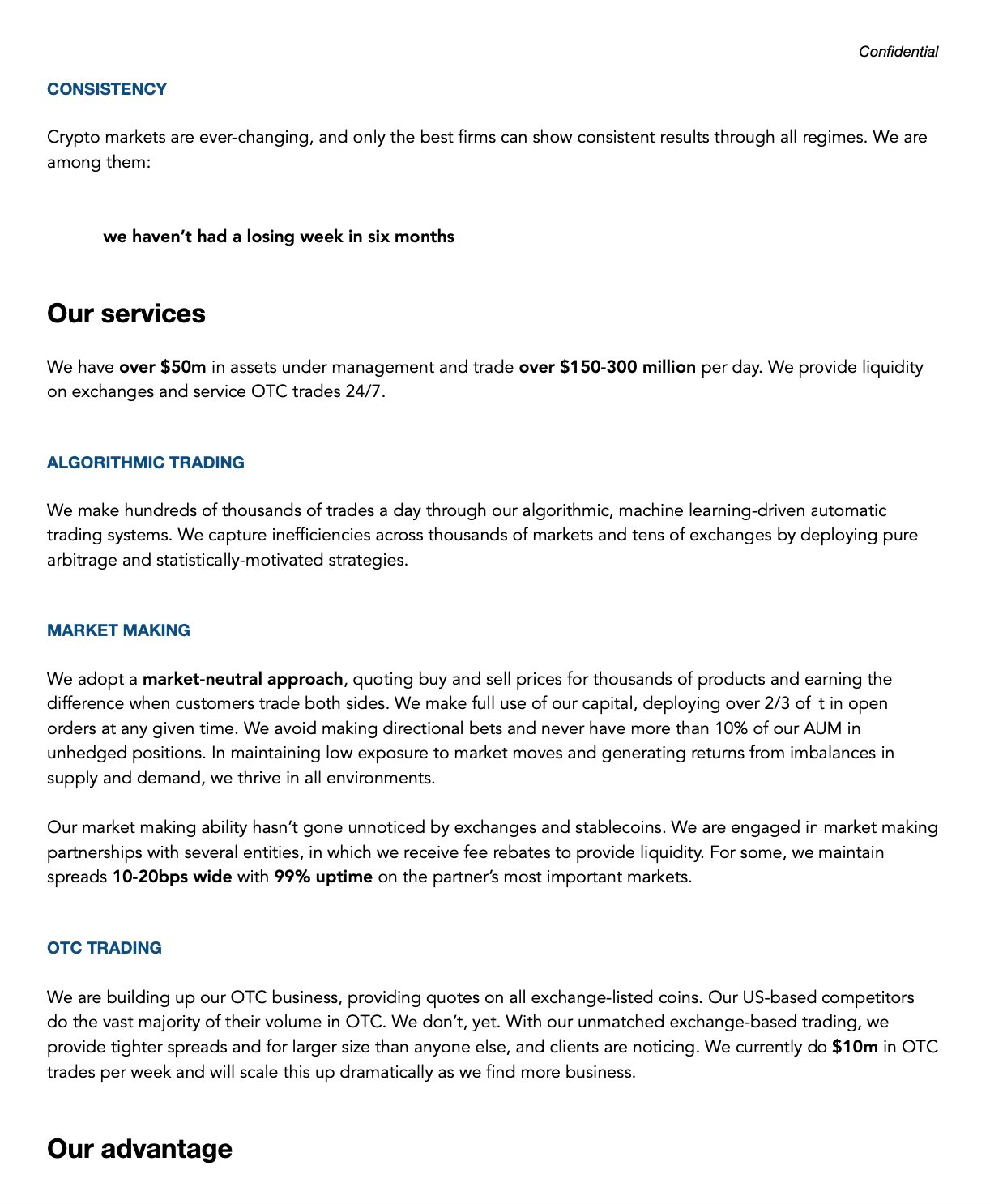

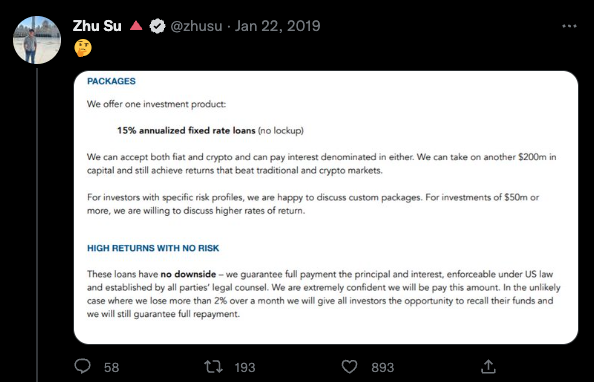

隨著 FTX 餘波蕩漾,之前 Alameda Research 在 2019 年的投稿稿件開始被流傳,對很多人來說,其內容相當令人震驚。在深入分析之前,我們將包括下面的完整內容。

內容中有許多明顯的危險訊號,包括多個語法錯誤,包括只提供一種「15% 年化固定利率貸款」的投資產品,並掛保證「沒有負面效應」。

這些都是明顯的危險訊號。

同樣的,廣告中的 Alameda 股票曲線的形狀(紅色可視化),似乎是向上和向右的,波動性最小,而更廣泛的加密貨幣市場正處於激烈的熊市中,有惡性熊市反彈。雖然一個公司在熊市中的空方有 100% 的可能會表現良好,但以接近無限小的投資組合縮水產生穩定回報的能力,並不是金融市場上自然發生的現實。事實上,這是一個龐氏騙局的預兆,我們在歷史上曾經看到過這種情況。

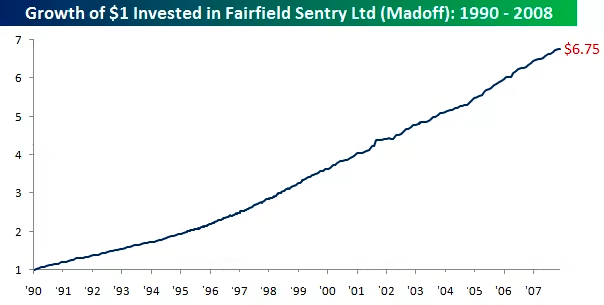

馬多夫(Bernie Madoff)的 Fairfield Sentry Ltd 近 20 年來的表現,與 Alameda 在 2019 年通過他們的宣傳手冊所宣傳的內容相當相似:

- 無論大市場制度如何,都是只漲不跌的回報

- 最小的波動性/縮減

- 保證收益的支付,同時用新投資者的資本欺詐性地支付早期投資者的費用

Alameda 的計畫似乎在 2019 年就開始耗盡,這時該公司轉向創建一個具有 ICO(首次代幣發行)形式的 FTT 交易所,以繼續獲得資本。當時,現已倒閉的避險基金三箭資本共同創辦人 Zhu Su 似乎持懷疑態度。

大約三個月後,Zhu Su 再次在 Twitter 上表示,他對 Alameda 的下一次冒險,即推出 ICO 和新的加密貨幣衍生品交易所持懷疑態度。

「這些傢伙現在正試圖推出一個 BitMEX 的競爭對手,並為其發行 ICO 。🤔」—— Zhu Su,2019 年 4 月 13 日

在這則貼文下方,朱嘯虎在發布 FTT 白皮書的截圖時說了下面的話。

「上次他們向我的商業夥伴施壓,讓我刪除了這條微博。他們在找不到更多更大的傻瓜來借錢後,開始發行這個 ICO,即使是 20% 以上的價格。我明白為什麼沒有人及早揭發這個騙局。排除的風險高於揭露的回報。」—— 朱嘯虎,2019 年 4 月 13 日

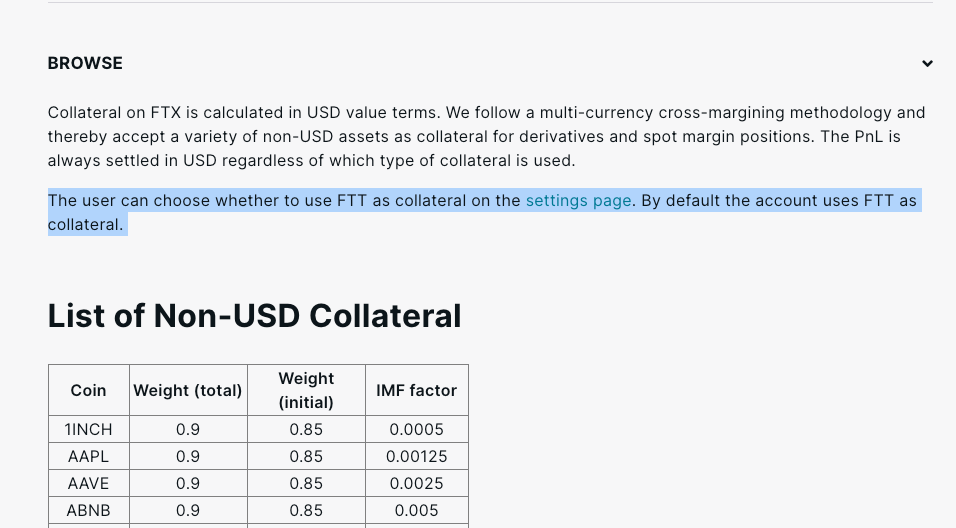

此外,FTT 可以作為 FTX 交叉抵押清算引擎的抵押品。 FTT 獲得的抵押品權重為 0.95,而 USDT 和 BTC 獲得 0.975,USDT 和 USDC 獲得 1.00 的權重。在交易所倒閉之前都是如此。

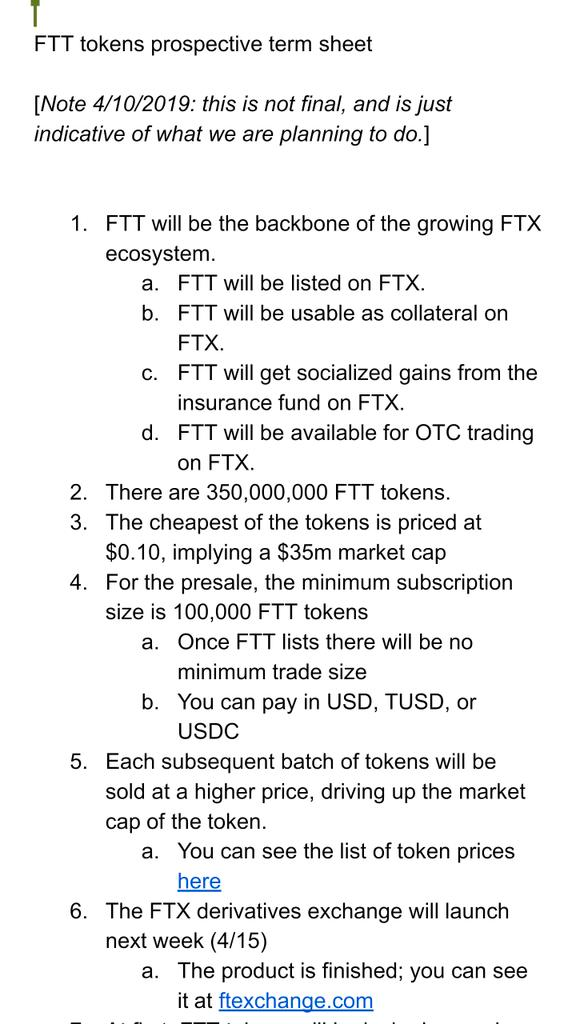

FTT ICO

FTX 發起了 FTT 代幣 ICO,並在 FTX 啟動時以 0.10 美元和 0.20 美元進行了種子輪融資。在總共 350,000,000 枚 FTT 代幣中,該公司將三年內解鎖的總供應量的 175,000,000 枚據為己有。

特別是,根據 FTX 網站,FTX 收到的 50% FTT 預設分配是為了用於以下目的:

- 5% 後援基金:預留的資金,以備交易者遇到破產時使用。

- 5% 安全基金:預留資金,以防出現平台損失。

- 20% FTT 流動性基金:用於在 FTT 市場提供流動性的資金。

- 20% 團隊代幣:給予項目員工的代幣。

- 5% 顧問代幣:給予 FTX 顧問的代幣。

- 25% 公司代幣:與其他公司代幣一樣,鎖定 3 年的資金。

- 10% 生態系統基金:用來發展 FTX 生態系統的資金。

- 10% 用戶收購基金:用於幫助擴大 FTX 的用戶群、用戶數量的資金。

實際上,這只是一種冗長的說法,即 FTX 正在嘗試施行「貨幣煉金術」;一種無中生有的方法。當 FTT 在 FTX 上啟動交易時,每個代幣的現貨價格為 0.10 美元,當天完成交易的價格為 1.60 美元。對於 FTX 團隊來說,他們發現自己坐擁價值數億的「鎖定 FTT」。

如果他們能早些知道,這種現代煉金術的嘗試將不可避免地導致他們的垮台就好了。

FTT 期貨

有趣的是,FTX 團隊沒有推出 FTT 永久互換,考慮到他們似乎為其他所有代幣列出了現貨和期貨市場,這是一個奇怪的現象。 Zhu Su 在對 SBF 的一系列回應中,再次質疑延遲推出 FTT 期貨。

「@SBF_FTX …… 你們計劃什麼時候推出 FTT/USDT perps,有什麼理由推遲嗎?如果很快的話,我可能會更容易等待。」—— Zhu Su 的推文,2019 年 7 月 30 日

「我更願意等待你們的 FTT/USD 衍生品推出,這樣我就可以做空 perps 。是否有任何關於這個的 ETA?」—— Zhu Su 的推文,2019 年 7 月 30 日

「FTT/USD perps 何時推出?這似乎是做這個賭注的最順利的方式,而且你已經有技術可以推出幾乎任何東西的 perps 。這樣一來,粉絲們也可以做多,並在 4 美元時清算我的空頭部位 :)」)—— Zhu Su 的推文,2019 年 7 月 30 日

Alameda/FTX 計畫的一個關鍵特徵是推出了具有極度膨脹的 FDV(完全攤薄估值)的代幣,推出時浮動量很低。因此,流通中的少量代幣極易在價格上抽水。同樣,只有現貨市場而沒有永續互換期貨的存在,消除了其他人做空和/或對沖其代幣分配的能力。

FTT 將定向交易

時間快轉到 2020 年,加密貨幣市場遭遇衝擊,因為 2020 年 3 月的金融市場崩潰是由疫情封鎖所造成的。比特幣的敘事開始加強,因為封鎖後的大規模財政和貨幣刺激措施讓投資人尋找貨幣貶值的安全港。從本質上講,在加密貨幣領域中,出現了一個後來被稱為「DeFi Summer」的現象,而建立在以太坊上允許借貸到抵押物池的協議出現了。這些協議允許你抵押各種基於以太坊的資產作為抵押品,並借入穩定幣(或其他資產)作為回報,利率根據借貸的供需情況而變化。

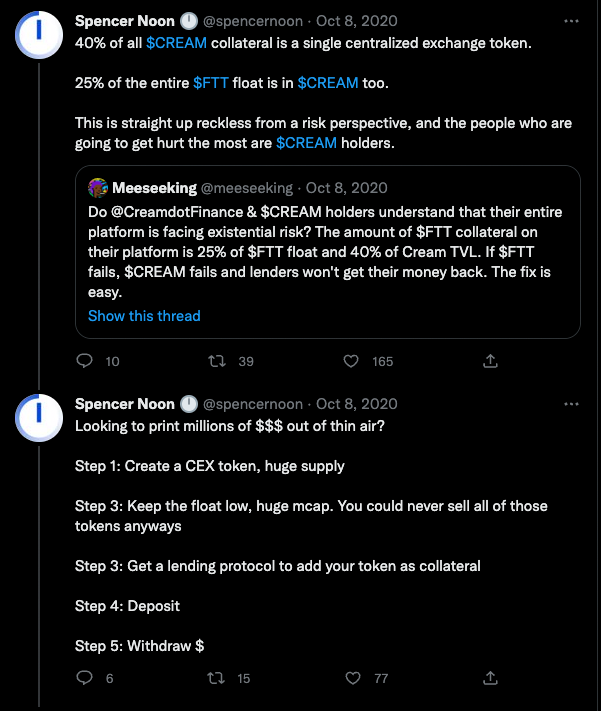

Alameda 研究公司的 FTT 抵押品幾乎完全沒有流動性,而且由他們自己擁有,他們開始用他們大量的 FTT 作為抵押品來做空其他代幣。鑑於 FTT 的流動性很小,除了他們的所有權和一些由友好的風險投資公司擁有的所有權之外,幾乎沒有流通的浮動資金,FTT 的代幣價格本身幾乎不可能動搖。

這種動態給整個 DeFi 生態系統敲響了警鐘,因為使用自己的非流動性平台幣作為定向交易的抵押品是沒有競爭力的。

這是 Alameda 使用 FTX 平台幣作為基礎抵押品進行定向交易的首批例子之一。在這裡,你可以找到 SBF 當時為這些行為(在 Cream Finance 上使用 FTT 借入 DeFi 代幣進行賣空)進行辯護的線程。

FTX/Alameda 代幣模式

Alameda/FTX 計畫的另一個階段是更多的貨幣煉金術,其形式是他們自己的 DeFi 生態系統,建立在以太坊的競爭對手 Solana 上。

(應該指出的是,這是在 Cream Finance 的失敗之前宣布的)。

Serum

「加密貨幣交易所 FTX 已經宣布計劃在未來幾週內推出一個去中心化交易所(DEX),名為 Serum,建立在 Solana 區塊鏈上。 FTX 執行長 Sam Bankman-Fried 和工作人員選擇了 Solana 而不是以太坊,因為據說它比以太坊更具可擴展性和成本效益。但該團隊打算在 Serum 和以太坊網絡之間整合一個跨鏈網關,這將為當前 DeFi 用戶開始在 Serum 上交易提供一個入口。」—— Messari,2020 年 7 月 20 日

相較於以太坊,雖然使用 Solana 的優勢是速度和效率,但外部觀察家很清楚,這只是一個憑空打印代幣的伎倆,以後可以以激進的標價出售。

「在 100 億 SRM 的供應中,Serum 團隊和貢獻者保留了 43%,並在非公開銷售中出售了 3%,到目前為止已經籌集了約 700 萬美元。剩餘的代幣將在合作者基金和生態系統激勵基金之間平均分配。」—— Messari,2020 年 7 月 20 日

Serum(SRM)對私人投資者的種子輪價格為 0.05 美元,然後二級種子輪價格為 0.08 美元,以購買一個「megaserum」。

在 FTX 上市後,SRM 以 0.11 美元的價格開盤,當天以 1.55 美元收盤,這一巨大的舉動讓人們談論「以太坊殺手」DEX 的潛力。

SRM 繼續抽水,在其永久互換合約在 FTX 上市前達到 2.70 美元。 Serum,與許多其他「Sam 幣」(指 Alameda/FTX 支持的代幣)類似,相對於目前的流通供應,具有極高的完全攤薄的市值。即使在今天,SRM 的總供應量中也只有大約 3% 在流通中。這就是為什麼這些代幣的永久互換的存在是如此關鍵。有了永久互換,鎖定的代幣最初可以通過空頭槓桿出售、對沖,有任何形式的基礎抵押品。

FTX/Alameda 還積極推廣「資產」OXY 和 MAPS,這兩種資產在低浮動/大量完全稀釋的估值方面與 SRM 的動態相似,同時只在 FTX 上推出現貨市場(與 FTX 的正常營運相比,這是一個奇怪的現象)。

下面的截圖顯示的是 FTX 在 2020 年底對 OXY 、 MAPS 和 Serum 的推廣。

(以上內容獲合作夥伴 MarsBit 授權節錄及轉載,原文連結 )

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。