作者:Jae,PANews

長久以來,流動性分散與資本閒置是 DeFi 領域一直在嘗試翻越的兩座高山。市場內擁有數以萬計的流動性池,數百億的資金大部分時間卻只是在協議中沉睡,難以匯聚成一團活水。

11 月 17 日,DEX 聚合器龍頭 1inch 宣布推出流動性協議 Aqua,正是扮演「喚醒者」的角色,旨在推動 DeFi 轉型為更精細的流動性管理。

從聚合器轉型基礎設施供應商,Aqua 已向開發者開放

Aqua 的發布是 1inch 近期策略轉型的轉折點。起初,1inch 以 DEX 聚合功能聞名市場,專注於為用戶整合跨 DEX 的最優交易鏈路和價格。但近年來,1inch 的策略重心正從單純的零售聚合服務,轉向 B2B 基礎設施供應商。

這次 Aqua 的初始發布並沒直接面向一般零售用戶,而是主要開放了開發者工具,包含 SDK 、庫與技術文件等。這項開發者先行的策略也顯示了 1inch 將 Aqua 定位為底層協議。

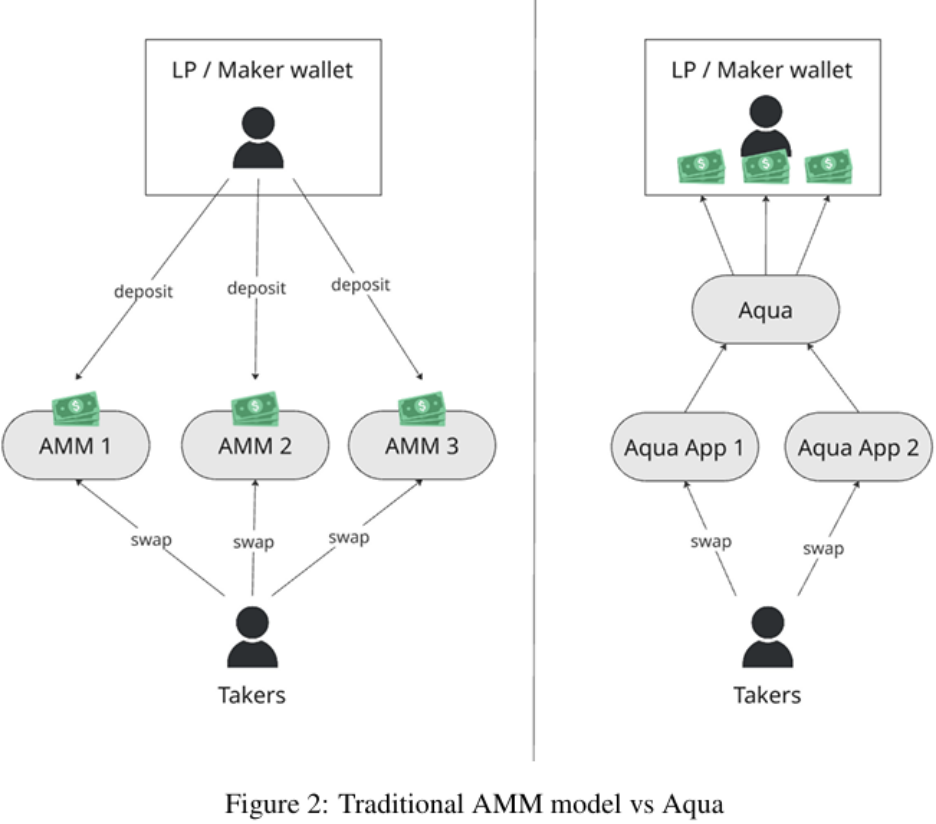

Aqua 採用了一種全新的共享流動性模型,它允許資產在多個 DeFi 協議中實現並發、動態的訪問與調用,而不是像傳統模型那樣被鎖定在獨立的資金池中。

1inch 聯創 Anton Bukov 在協議發佈時強調了 Aqua 對做市商的核心價值:「Aqua 透過激發有效資本的乘數效應來解決做市商的流動性碎片化問題。從今以後,對資本效率的唯一限制將是策略本身」。

另一位聯創 Sergej Kunz 則將 Aqua 定位為「可擴展、資本高效的 DeFi 的底層架構」。傳統的 DeFi 資本效率通常被定義為在一個獨立流動性池內部集中資本的能力,但 Aqua 正在嘗試將效率提升到一個更高的維度:跨協議和跨策略的並發呼叫能力。

主打自託管 AMM,讓流動性不再被鎖定

在 Aqua 出現之前,主流的 AMM(自動做市商)模型廣泛採用「池化託管」設計,也就是要求 LP(流動性提供者)將他們的資產存入並鎖定在協議中,但是這種設計造成了兩個結構性低效的問題:

- 資本閒置:被鎖定的用戶資金只能執行單一策略,根據 Aqua 白皮書揭露的數據,高達 85% 的 LP 資本都處於閒置狀態,被動等待交易發生或價格波動;

- 效用損耗:一旦資產被鎖定,它們就無法同時用於其它 DeFi 活動,產生了較高的機會成本。 LP 必須在不同的 DeFi 活動之間做出取捨,導致了資本效用的磨損。

Aqua 提出了一個新的指標:TVU(Total Value Unlocked, 總解鎖價值),代表著用戶資金將不再被物理性地鎖定在 DeFi 協議內,而是透過授權機制實現動態的策略並行。

不同於傳統的池化託管系統,用戶資金始終保留在自己的錢包中。只有在實際交易或策略執行時,才會根據預先設定的權限被轉移或使用。

Aqua 試圖憑藉自託管模式發揮資本的乘數效應。用戶資金在保持自託管的條件下,能夠被授權參與多個 DeFi 活動。例如,同一筆資產可以同時為 AMM 提供流動性、參與協議的 DAO 治理投票以及在藉貸協議中充當抵押品。這種設計將大幅提升資本效率和應用場景,並在結合使用時發揮乘數效應。

Aqua 的核心技術創新是註冊表授權系統,這是一個解耦資產所有權和使用權的設計。 Aqua 本身並非直接持有資產,而是在內部註冊表中為 LP 分配他們在不同 DeFi 策略中的虛擬餘額。這些虛擬餘額將決定每個策略能夠存取的基礎資產份額。這類設計允許不同的 DeFi 應用(如 AMM 、借貸或穩定幣流動性池)同時調用同一份基礎資本,實現共享流動性,而無需 LP 拆分或跨池轉移資金。

對 LP 來說,這種機制也提供了顆粒度權限和風控機制。他們能夠為每項策略設定明確的授權與資本上限,從而限制資金的使用要求。策略的參數一旦被設定,就將具有不可變性,這有助於提高程式碼安全性與整合可靠性,將風險控制在特定的、經授權的策略範圍內。

與頭部 DEX 協定 Uniswap V3 不同的是,Aqua 主要專注於解決跨策略的流動性碎片化問題。 Uniswap V3 的集中流動性模型允許 LP 在特定的價格範圍內集中部署流動性來提高池內的資本效率,這使得在特定價格區間附近的交易擁有更低的滑點。不過,V3 仍要求資金被鎖定在一個 NFT(非同質化代幣)憑證代表的部位中,這導致流動性依然是碎片化與鎖定的。

如果說 V3 解決了「如何在一個池子裡更有效率地使用資本」的問題,那麼 Aqua 則是解決了「如何讓同一份資本同時為多個池子提供流動性」的問題,兩者從根本上就是不同的技術路線。

創新背後亦存在多重限制,代幣暫未受益

儘管 Aqua 做出了大量的技術創新,但其架構設計也引入了新的風險和變數。

首先是交易複雜度和延遲問題,不同於傳統 AMM 單策略的複雜度,Aqua 的共享流動性模型將涉及到與多策略的互動,導致交易複雜度上升,這可能導致交易延遲,特別在大額或高頻交易中,影響用戶體驗。

其次是路徑依賴損失,當多個策略同時調用同一筆底層資產,但錢包實際餘額低於所有策略承諾的虛擬餘額之和,交易將回滾,但 Aqua 不會自動暫停策略報價,可能在價格波動期間鎖定不利敞口,類似放大化的無償損失,需要 LP 實時監控並手動撤銷策略;

其三是安全向量風險, 1)由於註冊表依賴 ERC-20 授權,具有不可變性,策略參數一旦部署就不可修改,初始配置錯誤將無法逆轉,意味著上線前必須 100% 審計正確,否則將永久帶病運行;2)雖然自託管降低了智能合約漏洞的單點風險,但惡意或有資金授權的策略仍可能在用戶範圍內抽走資金。

最後是代幣價值捕獲缺失,白皮書強調 Aqua 將反哺 1inch 產品,深化生態流動性。 Aqua 作為 1inch 基礎設施轉型的轉折點,可能透過增加聚合器調用量間接提升 1inch 的使用率,從而支撐起 1INCH 代幣的需求。不過,白皮書中並未提及 1INCH 的直接角色,如費用燃燒或直接分成,這可能將限制代幣的增值潛力。

Aqua 指出一個 DeFi 流動性管理的方向:從「鎖多少」轉到「用多少」,但未知的方向也意味著落地的艱難。 2026 年 Q1 前端上線後,市場將驗證真實的數據,到底是資本效率的盛宴,還是又一個被複雜性拖垮的敘事?在答案揭曉之前,理性對待、大膽實驗,也是目前最穩健的途徑。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。