作者:Jae,PANews

100 美元面額,曾是 Strategy 融資魔術的基石。這台 Michael Saylor 為買比特幣一手打造的融資永動機,如今卡殼了。

4 月 14 日,Strategy 的永續優先股 STRC,在那斯達克跌破 100 美元面額錨點,最低下探至 99.06 美元,交易量銳減至常態的 47%,至今仍持續在折價區間震盪。

STRC 的融資效率直接決定了 Strategy 能否持續增持。而 STRC 一旦跌破面額,就意味著這家公司掃貨比特幣的融資引擎,陷入暫時性熄火。

當這家全球持有比特幣最多的 DAT(數位資產財庫)龍頭,失去了最重要的增資管道,整個比特幣市場的邊際買盤支撐,變得搖搖欲墜。

STRC 11.5% 高利鎖價,Strategy 打造買幣永動機

2025 年 7 月,STRC 正式誕生,它解決了 Saylor 的痛點:在不稀釋 MSTR 普通股投票權的前提下,源源不斷地從傳統資本市場抽血,買入比特幣。

STRC 的設計初衷是,把交易價格控制在 100 美元面額附近,保證公司能持續透過「市價增發」(At-the-Market, ATM)程序籌集資金。

-

如果價格持續低於 100 美元,董事會就上調股息,吸引尋求穩定現金流的投資者入場托價;

-

如果價格顯著高於 100 美元,就維持或下調股息,降低融資成本。

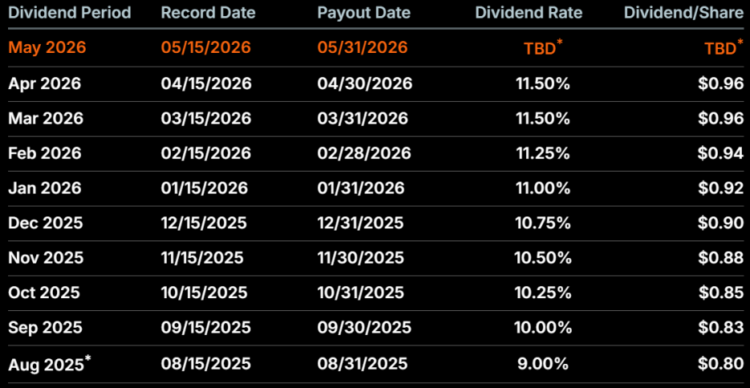

從首發的 9% 年化股息開始,STRC 連續七個月升息,截至目前已經觸及了 11.5% 。源源不絕的投資人為了穩定高利入場,讓 STRC 長期穩在面額上方,Saylor 得以通過 ATM 程序,把傳統市場的錢,轉化為比特幣市場的買盤。

此外,Saylor 棄用了傳統資本市場的淨利估值模型,轉而採用「比特幣增益」指標,來定義 Strategy 作為「比特幣本位」企業的價值。

這項指標衡量的是,每股普通股對應的比特幣持有量的成長百分比。

2026 年第一季度,Strategy 實現了 6.2% 的比特幣增益,全年目標高達 9.5% 。

STRC 就是實現這個目標的槓桿工具:透過發行融資成本固定的優先股,買進具有長期升值潛力的比特幣。

根據 Saylor 的計算,只要比特幣長期年化漲幅超過 2.05%,普通股股東就會持續受益。

在過去大半年裡,這套邏輯循環往復:發 STRC 融資→買比特幣→比特幣漲價→股票市值上漲→STRC 更受追捧→融更多錢買更多比特幣。

STRC 就像一台永不停歇的印鈔機,為 Saylor 的比特幣帝國輸送著源源不絕的彈藥。

STRC 跌破百元錨點,Strategy 祭獻「雙週派息」奇招

100 美元面額,是 STRC 整個融資飛輪的命脈。一旦跌破,ATM 增發就會陷入停滯,印鈔機直接停轉。

而這場脫錨,是宏觀逆風疊加預期惡化的雙重暴擊。

伊朗戰爭,成了壓垮 STRC 的第一根稻草。

霍爾木茲海峽航運受阻,原油價格暴漲,點燃了通膨擔憂,市場對聯準會降息的預期,從 2026 年中一路推遲到 2027 年。

對於 STRC 這種帶有強債券屬性的優先股來說,基準利率的長期高點意味著其 11.5% 的股息吸引力正被無風險利率的上升所稀釋。

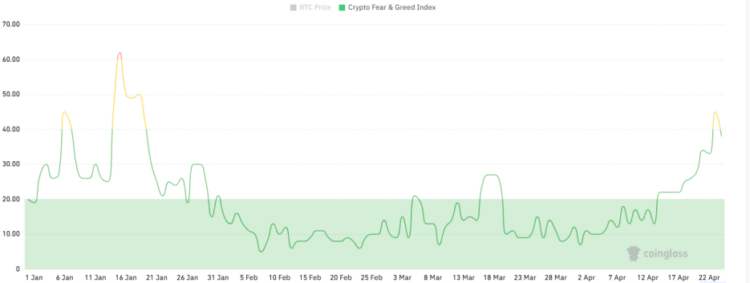

同時,加密市場的恐懼與貪婪指數一度跌至 9,處於「極度恐懼」狀態。原本追逐穩定收益的資金開始拋售非核心資產,流動性相對薄弱的 STRC 首當其衝。

如果說宏觀環境是外在誘因,那 4 月 1 日的股利決策,就是戳破泡沫的那根針。

這一天,Strategy 宣布維持 11.5% 的股利不變,但終止了連續七個月的月加息慣例。

PANews 認為,公司的本意是向市場傳遞信心:利率已達穩態、價格接近平價。然而,在投資人眼中,這動作被誤讀成:公司融資能力觸頂,對比特幣後段漲幅失去信心。

STRC 的持有人中,散戶佔比高達 80% 。他們入場的驅動力,就是「每月升息、價格穩定在面額以上」的慣性預期。

而首次停漲,直接打破了這個信仰,散戶大量離場,交易量驟減,面額錨點應聲而破。

STRC 跌破面額,影響的不只是 Strategy 自己,還有整個比特幣市場的供需格局。

當 STRC 價格低於面額時,ATM 市價增發就失去了意義。折價增發會進一步打壓價格,形成惡性循環,導致 Strategy 將被迫停止增發。

現實數據也印證了這一點:最新的融資追蹤顯示,STRC 的新增融資額為零。 Strategy 上週完成的 34,164 枚比特幣大額採購,用的還是上期融資的結餘資金。

隨著 STRC 的融資停擺,這台比特幣市場最大的多頭,暫時停了下來。比特幣市場也隨之失去了每週 10-20 億美元的邊際買盤支撐。

面對工具失效的危機,Strategy 迅速出手,試圖以財務手段重新奪回定價權。

Strategy 預告將於 4 月 28 日發起一場股東投票,提議將 STRC 的派息頻率從每月一次提高到每半月一次。

這是一招精準的散戶心理戰。透過縮短股利週期,降低除息日(分配股利紅利時規定的股權登記日後的下一個交易日)所導致的價格跳空。歷史上,STRC 在除息日平均下跌 45 美分,需要約 12 天才能回到面額。

每兩週一次的現金流回報可以顯著降低投資者的再投資滯後,對現金流敏感的散戶與收益型基金將產生更強的吸引力。

一旦提案通過,STRC 也將成為全球極少數提供雙週股利的上市權益工具。

為了回擊市場的龐氏化質疑,Strategy 也強調了其非比特幣資產的深度。據披露,公司目前持有約 22.5 億美元現金儲備,足以在不發新股、不出售比特幣的情況下,涵蓋所有優先股約 30 個月的派息義務。

此外,其傳統商業智慧軟體業務每年還能產生 3.2 億美元毛利,保障了公司在極端行情下的生存能力。

4.3 倍 BTC 儲備難消爭議,STRC 暗藏慢性失血風險

儘管 STRC 擁有比特幣儲備作為支撐,但圍繞這個工具的爭議,從來沒有停止過。

Peter Schiff 等傳統金融專家認為,比特幣本身不產生任何收益,STRC 的高股息實際上是依靠新投資者入場或犧牲普通股股東利益來實現的。

他們的邏輯是:比特幣價格下跌→STRC 價格走低→融資功能喪失→無法繼續買入比特幣支撐幣價→被迫拋售比特幣兌付股息→比特幣價格進一步下跌。

雖然 Strategy 能夠透過主動幹預來防止出現「死亡螺旋」,但屆時其將不得不面對一個兩難抉擇:要麼大幅稀釋普通股股東權益來籌集資金,要麼繼續提升收益率維持吸引力,支付更高的融資成本。

因此,STRC 不至於出現 UST 式的死亡螺旋,卻存在「自我強化」的下行風險,特徵更類似「慢性失血」。

Strategy 反駁指出,STRC 模型是基於比特幣作為長期通貨緊縮資產的升值屬性。只要比特幣的升值速度超過融資成本,優先股融資就會產生一種正向的資產吸積效應,而不是拆東牆補西牆的資金搬運。

根據其揭露,目前比特幣儲備對優先股本金的覆蓋比例超過 4.3 倍,意味著只有比特幣跌破約 18,000 美元,STRC 才會出現實質的資不抵債。

只是資本市場永遠先於基本面反應。在達到這個門檻之前,STRC 的二級市場價格可能就會因為比特幣市場的恐慌情緒而先行崩潰。

值得警惕的是,投資人參與 STRC 交易時往往忽略其底層法律定義。它在名義上有面額與固定股息,但在法律上屬於權益類證券,沒有債券的強制還本義務,也沒有固定到期日。

在資本清償順序裡,STRC 排在可轉債、擔保債等債務類別之後。

STRC 跌破 100 美元面額,是比特幣作為 DAT 資產步入成熟期必須趟過的深水區。

對一般投資人而言,STRC 脫錨是一記警鐘。在加密市場,任何形式的「錨定」都不是絕對的,流動性永遠是第一個生存原則。

STRC 目前 11.5% 的高收益雖然誘人,但背後隱含的是信用風險與流動性陷阱。

在「比特幣本位」的征途中,STRC 跌破面額只是一個短暫的小插曲。在追求更大規模的同時,確保融資機器的結構穩健,才是這場長跑的勝利關鍵。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。

帶領-HOYA-BIT-團隊獲此殊榮,BSI-產品認證暨法規服務全球商-120x86.jpg)