來源:Glassnode

作者:Checkmate,CryptoVizArt

編譯:陳一晚風

年初迄今為止,隨著市場的持續蕭條,以太坊 DeFi 市場正在經歷一場戲劇性的去槓桿化,在短短六週內就有超過 1240 億美元的資金被沖走。不僅針對數位資產,而是幾乎所有資產類別。全球收緊貨幣政策、美元走強以及風險資產估值下降引發了廣泛的追加保證金、債務清算和去槓桿化。以太幣投資者群現在在現貨頭寸上嚴重不足,並且鎖定了歷史上巨大的已實現損失。

在數位資產領域,以太坊仍然是最大的智能合約平台,承載著大量的金融產品、創新和自動化。在 2020 至 2021 牛市週期的過程中,零售和機構等機構對這些產品的採用導致 DeFi 行業的槓桿率過度增加。

隨著熊市的到來,以太幣的價格跌至最低三位數,較歷史最高點 4,808 美元下跌了 75.2% 。由於風暴來襲,整個以太坊生態系統目前正在經歷歷史性的去槓桿事件。本文將探討一些預警訊號、去槓桿事件的規模以及它對 ETH 投資者盈利能力的影響。

需求減少

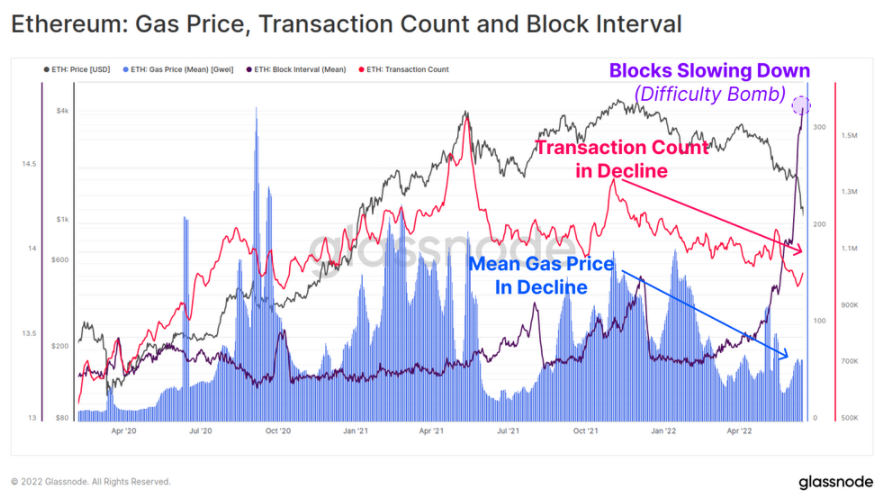

有一些早期跡象表明,在 11 月創下新高之後,以太坊的使用率和網絡需求正在下降。每日交易數量(粉紅色)和支付的平均 gas 價格(藍色)都處於近 6 個月的宏觀下降中。這表明以太坊鏈的整體活動、需求和利用率正在減弱。

最近幾週,平均 Gas Price 略有回升,但這更有可能是由於即將到來的合併升級遇到難度炸彈而導致區塊間隔變慢(紫色)造成的擁堵。

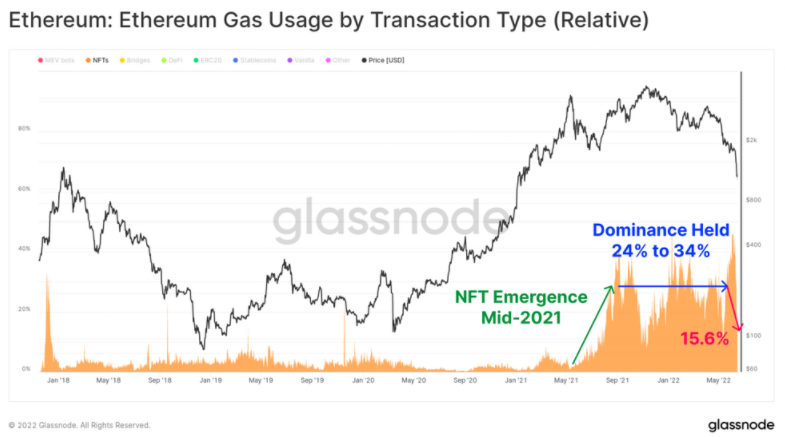

下圖顯示了穩定幣(藍色)和 DeFi 應用(綠色)的 Gas 使用量的主導地位。穩定幣轉帳和 DeFi 協議現在分別佔當前以太坊 Gas 使用量的 5.2% 和 10.2% 。

自 2021 年 5 月的市場高點以來,這種使用優勢一直在穩步下降,穩定幣和 DeFi 分別佔據了 11.4% 和 33.4% 的 gas 使用量。這部分是由於 2021 年下半年 NFT 繁 榮的排擠,但也表明需求狀況正在下降。

在整個 NFT 領域,用於 NFT 交易的 gas 相對份額確實在 2021 年下半年達到頂峰,但此後已從 2022 年 6 月初的 46.0% 高位下降至今天的 19.6% 。 NFT 交易在 2021 至 2022 年期間出現了蓬勃發展的交易,在此期間保持了 20% 以上的 gas 使用量。

最近 NFT gas 使用量的下降可能表明,宏觀轉向投資者對市場波動的反應越來越消極。

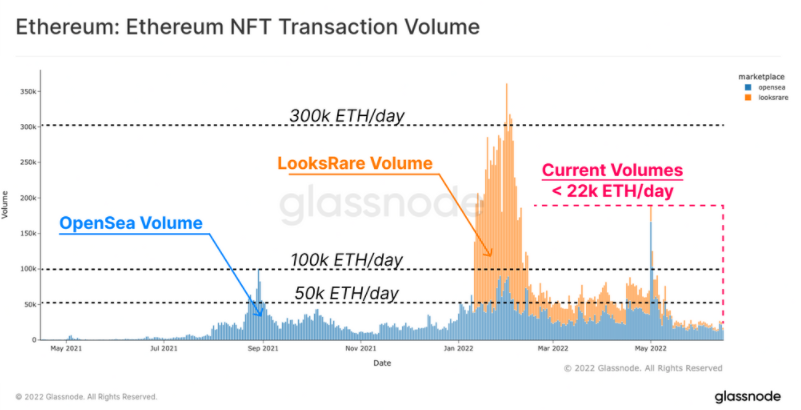

可以對 NFT 交易量進行類似的觀察。下圖顯示了以 ETH 計價的 OpenSea(藍色)和 LooksRare(橙色)的交易量,在 2022 年的大部分時間裡,它們的每日交易量在 5 萬 ETH 到 10 萬 ETH 之間。

然而,從今年 5 月開始,交易量急劇下降,目前持有略高於 2.2 萬 ETH/天(約 2420 萬美元/天)。

在以太坊生態系統的許多方面,需求狀況一直在減弱,一般應用程式使用量下降,2021 年 11 月 ATH 之後網絡擁塞緩解,最近幾週 NFT 市場降溫更趨明顯。

調整放鬆

DeFi 生態系統中更流行的指標之一是總價值鎖定(TVL),它試圖跟踪以美元或 ETH 計價的代幣在各種 DeFi 協議中的價值。其中包括加密貨幣市場、借貸協議、去中心化交易所流動性池等等。

DeFi 協議的一個流行用途是獲得槓桿,通常是透過借用基於美元的穩定幣來對抗加密貨幣抵押品。在許多情況下,這種槓桿隨後被交易和/或重新存入 DeFi 協議,從而創建了一種鏈上再抵押形式。

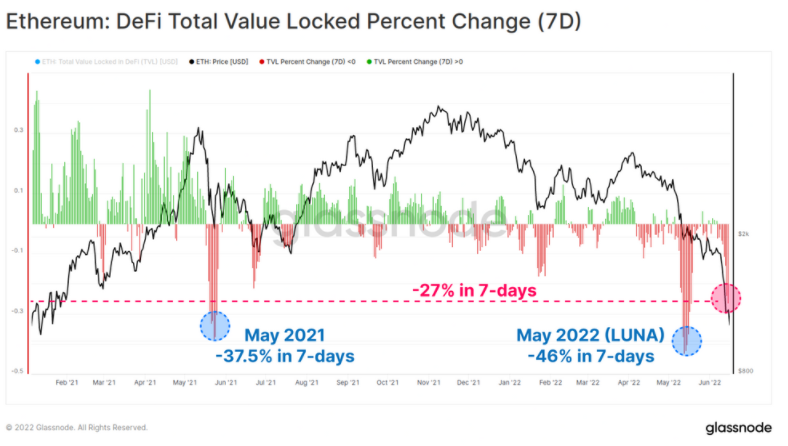

隨著資本越來越多地採取避險頭寸,DeFi 協議中的 TVL 出現了戲劇性的放鬆。這是兩個主要機制的結果:牛市期間市場積累的槓桿和遞歸借貸頭寸被平倉,無論是酌情決定還是通過清算。

過去六週,以太坊的 TVL 下降了 1240 億美元(60%),使 TVL 總額下降到 810 億美元。 5 月和 6 月期間,這種平倉分兩次進行,第一次是在 LUNA 項目崩潰期間達到 940 億美元,然後是在 6 月中旬達到 300 億美元。

最近兩次 TVL 刷新都是過去 18 個月最重要的。最近的拋售促使 TVL 在一周內收縮了 27% 。

按照這一指標,只有兩次規模更大的去槓桿化事件,第一個是與最近的 LUNA 崩盤相關,縮水 46.0%;在 2021 年 5 月以太幣暴跌期間則是縮水 37.5% 。

穩定幣現狀

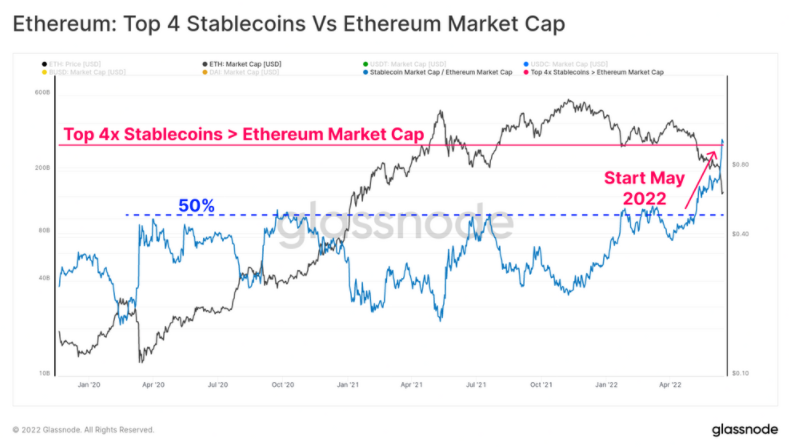

自 5 月初以來,穩定幣贖回總額已達到 99.2 億美元,總資本流出市場。 USDT 的贖回金額最大,為 130 億美元;其次是 DAI,為 20 億美元,投資者通過 MakerDAO 保險庫獲得的槓桿(或被清算)。

有趣的是,自 5 月 1 日開始,USDC 供應增長了 50 億美元,表明市場對穩定幣的偏好可能已從 USDT 轉向 USDC 。

排名前 4 位的穩定幣(USDT 、 USDC 、 BUSD 和 DAI)的總市值也已超過以太坊的市值 30 億美元。在 2020 年至 2022 年間,前 4 名穩定幣總市值曾多次達到以太坊市值的 50%,但在今年 5 月和 6 月大幅突破。

這是此類事件首次發生,此次事件從三個角度對數位資產市場結構進行了觀察:

1. 美元穩定幣作為記帳單位和報價資產的急劇上升;

2. 近年來對以美元計價的流動性的需求有多強勁。我們注意到,按市值計算,穩定幣現在占前六大數字資產中的三個;

3. 以太坊生態系統估值在 2022 年期間的絕對貶值幅度。

請注意,並非所有穩定幣都託管在以太坊上,並且有部分是從 DeFi 協議借來的資金。儘管如此,這一事件突顯了為什麼當前的去槓桿化正在發生,因為加密貨幣抵押品的價值與保證金債務的記帳單位(美元穩定幣)之間的差距擴大了。

由於 ETH 現貨價格目前為 1,212 美元,總市場現在遠低於 1,730 美元的實際價格。這意味著市場的平均未實現虧損為 -30.0% 。

如果我們專門針對 ETH 2.0 存款人,我們可以直接衡量 ETH 代幣在存款時的價值,因為它們不能被取消抵押。在此基礎上,ETH 2.0 儲戶的已實現價格成本基礎要高得多,為 2,400 美元,因此平均未實現損失為 -49.5% 。

值得注意的是,其中一些存款將與 Lido 的 stETH 等流動性 Staking 衍生品相關聯,這確實允許個人投資者在不影響原始存款的實際價格的情況下出售資產。

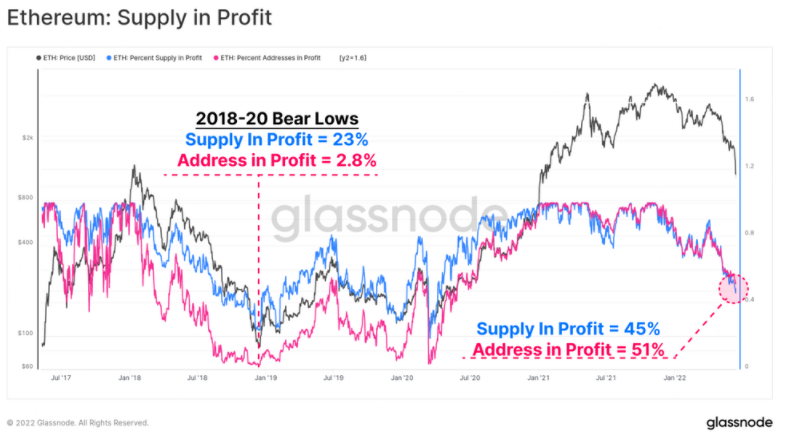

利潤中的供應百分比(藍色)和地址(粉紅色)是衡量以太坊市場當前財務狀況與過去週期的兩個高級鏈上指標。網絡盈利能力現已達到自 2020 年 6 月以來的最低水平,當時市場正在從疫情造成的市場崩盤中復甦。

供應和地址的盈利能力都表明,大約一半的以太幣持有者的持幣量不足。請注意,2018 年、 2019 年和 2020 年熊市低點的盈利能力高達 23% 的供應量,只有 2.8% 的地址盈利。

我們還可以調查以太幣長期持有者的未實現盈虧總額,這些持有者的代幣持有約 5 個月,並且在統計基礎上最不可能花費。

長期持有人未實現淨損益(LTH-NUPL)指標顯示,該群體當前的盈利能力已超過收支平衡,目前未實現虧損相當於市值的 23% 。這意味著,即使是最強大、持續時間最長的 ETH 投資者,平均而言,現在他們的頭寸也處於水下。最後一次出現這種情況是在 2018 年 9 月,那是在更深的投降之前,價格從 230 美元下跌 64% 至 84 美元。

鎖定損失

由於以太幣持有者基礎持有如此巨大的未實現損失,我們可以轉向支出行為,來觀察實際支出鎖定的損益幅度。

5 月初,LUNA 推動的拋售仍然是以太幣投資者實現淨虧損的歷史新高,一天內有 28.5 億美元的資本流出。目前的去槓桿化緊隨其後,6 月 14 日虧損 21.6 億美元。

最後,我們可以查看相對的以太坊鏈上交易盈利能力指標(SOPR),查看總體市場實現盈虧的機制。這也證實了以太幣市場可能早在 2022 年 1 月就轉入熊市,當時相對虧損開始主導支出行為。

類似的行為可以在 2018 年 5 月看到,當時深熊市需要近 2 年時間才從中恢復,最終導致 2020 年 3 月的拋售。當前的交易盈利能力表明, ETH 交易平均鎖定了 -13.5% 的損失。雖然意義重大,而且規模與過去的以太幣熊市一致,但相對於 2018 年熊市週期的投降低點所實現的 -20% 至 -22% 的損失,這仍然很低。

總結

在 2020 至 2021 年的數位資產牛市中,DeFi 領域推出了大量創新和新產品,以太坊繼續作為主要的基礎平台處於領先地位。然而,隨著創新和採用,槓桿、保證金債務和過度投機的積累也隨之而來。

隨著市場估值在 2022 年前暴跌,加密貨幣抵押品的價值急劇下降,相對於借入的美元穩定幣資本形成了不可持續的差異。其結果是 DeFi 領域出現了歷史性的大規模去槓桿化,總價值僅在六週內就下降了 1240 億美元(60%)。

以太幣持有者的基礎目前已完全處於水底,競爭幣出現了嚴重的未實現虧損,近幾週來,歷史上的巨額虧損被鎖定。這表明,投資者群體中存在著高度的財務痛苦,雖然很可怕,但仍沒有達到 2018 年熊市週期中盈利能力和價格下降的極端低點。

總的來說,正在進行的去槓桿化事件顯然是痛苦的,類似於一種小型金融危機。然而,伴隨著這種痛苦,我們有機會沖掉過度的槓桿,並允許另一方進行更健康的重建。

(以上內容獲合作夥伴 火星財經 授權節錄及轉載,原文連結 | 出處:鴕鳥區塊鏈)

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。