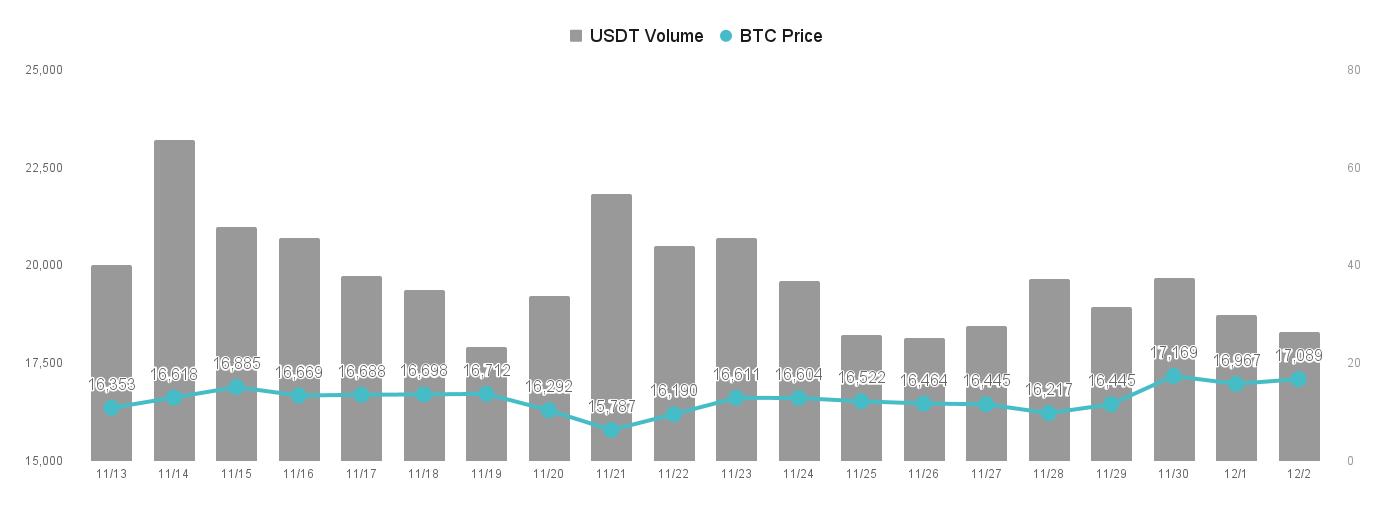

上週加密貨幣市場受益於 Fed 將於 12 月放緩升息的言論出現進一步的小反彈,比特幣成功站回 17,000 美元上下,以太幣則跌深反彈力道較強,仍有 1,200 美元左右的價格,整體的反彈程度大不如美股納斯達克指數 6% 幅度,甚至道瓊的價格指標都快脫離熊市,美國股市的復甦力道相較加密貨幣市場快上太多,這讓許多加密貨幣投資者感到十分沮喪。

原因當然是來自 FTX 事件,它讓加密貨幣產業受傷太深了,加密貨幣交易所不但失去用戶與機構信任,資金鏈也已經斷裂,現行不太容易找到願意借出大筆款項的平台,外部創投更只看到 FTX 事件無法靠盡職調查解決,對新創公司的注資更加保守,短期內都沒看到新平台獲得融資的消息,僅有更多的平台宣稱受到 FTX 波及而申請破產或是停止出金,現在可說是加密貨幣產業最黑暗的時刻。

再來是《華爾街日報》又指控 USDT 發行商 Tether 發行債務過多的疑慮,第三季財報顯示其發行貸款高達 9% 總資產,代表 Tether 公司將 USDT 出借給客戶以賺取利息,《華爾街日報》指出這將增加 Tether 公司支付客戶贖回 USDT 的流動性疑慮,假設 Tether 出現流動性危機,恐對加密貨幣市場的槓桿狀況雪上加霜。

這篇報導發表出來的隔天,Tether 立即發表官方聲明反擊,因為《華爾街日報》過去攻擊過 Tether 好幾次,報導也搞錯許多重要概念,其中最嚴重的錯誤是 Tether 發行的貸款以 USDT 計價,因此 Tether 本身也暴露 USDT 價值下跌的風險。

對此 Tether 進一步解釋,Tether 發行的貸款背後都有超額抵押的資產,且 Tether 儲備金 82.53% 都是美國債券,有充足的流動性供用戶贖回 USDT,假設極端情況下 USDT 貶值,背後抵押的資產價值並不會變動,貶值反應的僅有中間的匯率變化,不影響貸款本身的安全性。

最後 Tether 強調他們發行貸款時評估的標準比銀行的風險評估更嚴苛,他們採取很保守的借款政策且要求超額抵押,而且所有 USDT 都是 100% 儲備,儲備資產是美元,借款則是借出發行的 USDT,Tether 在此情況下將 USDT 出借給提供超額抵押的客戶以賺取利息,沒有挪用作為投資之用,更不會將儲備金用來賭博。

《華爾街日報》對於 Tether 的反擊尚未回應,但該篇報導確實搞錯這個概念,我們認為 USDT 算是相對安全的穩定幣,他今年已經歷經數百億美元的擠兌,後來也沒有出現大問題,反而是那些做空 USDT 的避險基金損失慘重,加密貨幣市場經過 FTX 暴雷後已經逐漸穩定,該爆炸的機構應該都已經爆炸了,後續會相對安全許多。

接下來由於中心化交易所的成交佔比下降,投機資金要炒作加密幣的價格會較為困難,不太容易有獨立的上漲趨勢出現,投資人會照著美國科技股的走勢重新評估加密貨幣市場,那美股反彈步調會繼續帶動加密幣上漲嗎?

A. 11 月 30 日 SBF 首度接受訪談:FTT 經濟模型仍比其他加密代幣更具價值

FTX 前執行長 SBF 接受交易所破產以來第一次電話訪談,首先訪問者 Tiffany Fong 詢問 SBF 關於路透社報導的 FTX 後門,他們在 11 月 15 日報導該後門是 FTX 技術長 Gary Wang 所創,可以允許 SBF 轉移資金給 Alameda 而不觸發任何內控警報,SBF 對此表示他不知道有這項後門存在,也不清楚路透社在指哪項後門。

另一方面,SBF 還是認為 FTT 的代幣經濟模型相較其他加密代幣更好,他提到 FTT 的購買、銷毀以及現金流都具其經濟價值,他更否認 FTT 價格崩跌是因為 Alameda 的槓桿部位爆倉,由於使用 FTT 作為抵押品,Alameda 不得不出售大量 FTT 導致價格從 20 美元下跌至 1.3 美元。

最後他也提到很後悔在美國申請破產重組,因為 FTX US 仍然 100% 儲備客戶資產,而不像 FTX 國際版資不抵債,SBF 在電話訪談聽起來並不後悔槓桿用戶資產,而是後悔自己搞砸了槓桿模型,假設沒有發生 CZ 揚言賣出 FTT 的事件,FTX 仍然可以繼續挪用資產並同時保持運作。

B. 12 月 01 日 Fed 透露將放緩升息,風險資產價格上漲

今天凌晨 Fed 主席鮑爾再度向市場放出談話,他透過目前經濟情況下放緩升息是比較好的,可以有助於避免美國經濟出現較大的衰退,進而實現軟著陸,雖然 10 月的通膨指數下降是好消息,但還需要更多的證據才能顯示通貨膨脹正在下降。

這番談話出現後美股全面翻漲,Nasdaq 指數收盤大漲 4.41%,加密貨幣市場也迎來反彈,比特幣站上 17,000 美元區間,漲幅約 2%,通膨沒有顯著改善,但 Fed 表示出擔憂經濟衰退而放緩升息的態度,資金跟著上演慶祝行情,拉高對股票的估值。

Fed 已經告訴市場 12 月有很高的機率升息 2 碼,這是市場大多數人先前預期的結果,現在 Fed 只是消除其中的不確定性,由此看來 Fed 後續升息步伐將會放緩,但短時間內也不會降息,希望藉由風險管理技巧壓抑住通膨力道,FOMC 利率交換期貨顯示兩個禮拜後的 FOMC 升息預期為兩碼。

C. 12 月 02 日 通膨趨緩? 十月美國消費支出大增

昨天美國公布十月的消費者開支數據,出現季節性調整後 0.8% 強勁的月增長,這是六月以來最大的漲幅,商務部表示美國家庭正在花更多錢在支付房屋、購買食物以及新車,其中又以新車消費的力道最強,是拉升十月消費數據的主要動力,說明美國家庭仍有強勁的消費力,還沒有看到所謂的「經濟衰退」情況出現。

然而這不是什麼好消息,Fed 透過升息的主要目標是壓抑消費需求,藉此平衡失調的供給來穩定商品價格,但現在情況是消費力道還是很好,這不是經濟衰退時會出現的現象,美國家庭還是很有錢,而且正在花錢。

此外美國的就業市場還是很好,雖然有許多科技大廠在裁員,但其他產業的藍白領需求大增且嚴重缺工,進一步支撐美國的消費力道,這對 Fed 期望的軟著陸不是好消息,如果民眾還是很敢花錢,在供給失調的前提下,商品價格會易漲難跌。

Fed 激進升息暫告一段落,美股將重回牛市?

上週 Fed 向市場暗示計畫放緩升息之後,歷時九個月的升息題材可以算是告一段落,美國年底的基準利率沒意外會來到 4.25 至 4.50%,明年利率則會依照後續的通貨膨脹數據進行調整,但 2023 年就開始降息的機率並不高, CPI 這類落後指標無法準確衡量高通膨,物價指數要有多個且顯著的下降趨勢,過程需要耗時半年至一年。

根據 Fed 釋出的說法,加上我們的自行翻譯,Fed 如果要降息至少得看到兩個要件,分別是「通貨膨脹壓力消失」以及「經濟衰退」,否則只會放緩或是停止升息,首先通膨還沒有消失,當前通貨膨脹數據只是「成長趨緩」,沒有人敢說通貨膨脹已經被解決掉,Fed 至少要看到連續三個月的物價指數下降才有可能確認通貨膨脹危機結束。

第二個要件則是經濟衰退,這項假設要等到明年中多個經濟數據公布後,目前 Fed 也只在談話中承認就業市場會持續惡化,由於就業市場的人才供給經過疫情後被破壞,他們只能透過減少企業的人才需求來平衡市場,藉此壓抑薪資成長與通貨膨脹壓力,但他們也不希望就此造成經濟衰退,如果衰退太嚴重會先停止升息,為 Fed 爭取時間觀察經濟情況,假設狀況繼續惡化的話,他們才會開始考慮降息刺激經濟。

上述過程需要耗時許久,我們預期 2023 年可能整年都維持 4.25% 至 4.50% 的高利率,在高利率的情況下,不論是美股或是加密貨幣市場要在如此高的美元利率重回熊市並不容易,如果把資金放入銀行就能賺取 4.00% 以上的年化利率,那麼大多數人消費或是投資的意願就會下降,要重演 2020 年那波大漲並不容易。

但美國股市總是走在前面,股市現在處於利空出盡的階段,資金正在嘎空拉抬價格,當利率走勢已經確定,下一次的大波動會是「財報出爐」或是「企業調降財測」,目前經濟情況是現實都可以感受的糟,但美國大多公司都還沒有下調財測,市場也繼續買帳美國公司的財測,今年第三季大多數科技公司還是有雙位數的營收成長。

我們不認為他們的營收能維持低利率時期的高成長,實際結果通常要等到明年一月至二月公布財報與展望,屆時股市會再有一波大幅調整,利率上升帶來的壓抑效果需要半年至一年的時間反應,趨勢轉折還沒有出現,從三月升息以來現在算是慢慢反應的時間點。

由於美股之前累積的的跌幅與做空力道過大,可以期待近期反彈應該會相對強勁,要下跌必須等到財報開獎或是財測調降,至於加密幣也有機會受惠這波反彈潮,但短期要好仍然非常困難,遭到 FTX 重創的加密貨幣市場短期內已經失去用戶信心,短中期不太容易有投機資金湧入搶反彈,投資人要有耐心等待市場復甦。

上週回顧????????????????????????【MICA RESEARCH】幣市上演軋空潮,趨勢尚未出現轉折

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

MICA Research 的內容已同步於 Substack 發布,不想錯過第一手消息,請點擊這裡前往訂閱,周報以及每天的市場發現即會透過 Email 傳送給您。

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。