作者:Nancy,PANews

當幣圈玩家們在社群媒體上紛紛曬出 SpaceX 認購單、分享搶灘這場超級 IPO 盛宴的喜悅時,Hyperliquid 上的 Trade.xyz 卻因 SPCX 盤前永續合約的定價規則陷入輿論漩渦,成為市場爭議焦點。

SPCX 定價風波後,Trade.xyz 遭遇信任考驗

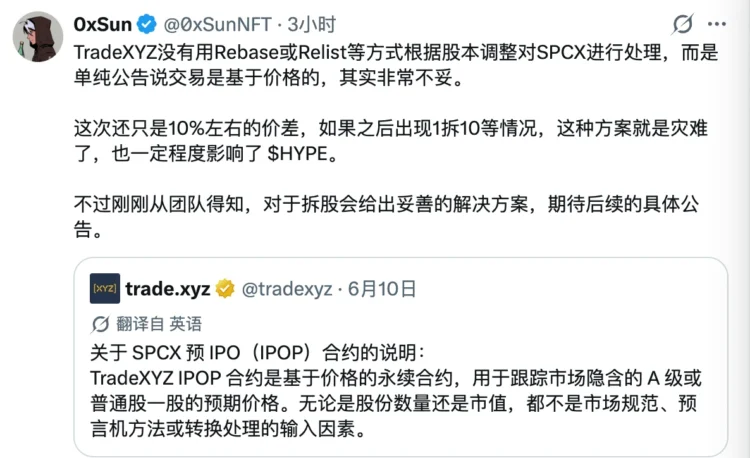

6 月 10 日,Trade.xyz 發布聲明,對近期圍繞 SPCX 盤前永續合約的定價爭議作出正式回應。

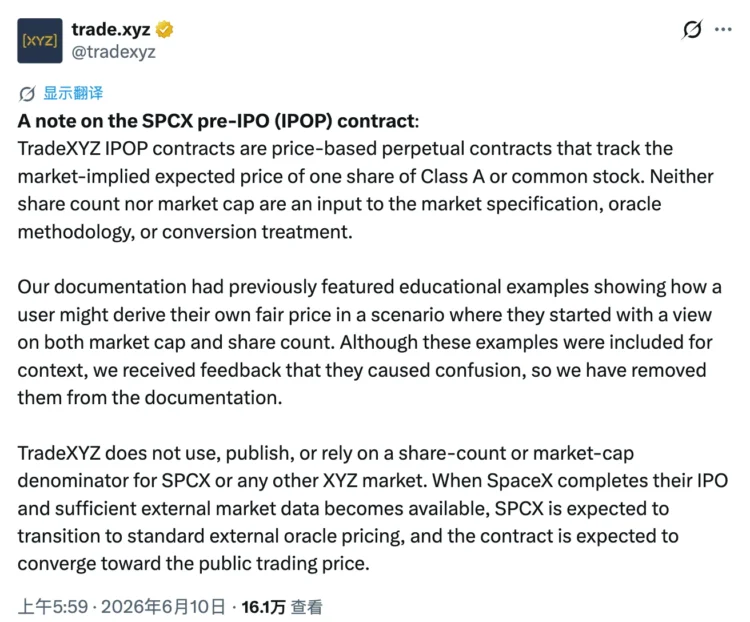

根據聲明,Trade.xyz 的 IPOP 合約屬於一種價格型永續合約,其核心目標是追蹤市場對 A 類普通股單股價格的預期,而非反映公司的整體估值。因此,公司的總股本、市值等訊息,並非合約規則、預言機定價邏輯或未來合約轉換機制的一部分。換句話說,Trade.xyz 上的 SPCX 價格更接近一種反映市場情緒和交易預期的指標,而不是根據公司基本面計算的理論股價。

Trade.xyz 也提到,早期產品文件中曾提供一些教學範例,示範使用者如何結合自己對公司估值和總股本的判斷,推導出一個合理的每股價格。儘管這些內容僅用於幫助理解產品機制,但部分用戶誤以為平臺本身會依據市值或股本資料進行定價。因此,相關範例現已從官方文件中刪除。

該聲明中強調,Trade.xyz 不會使用、公佈或依賴股份數量或市值,作為 SPCX 或任何其他 XYZ 市場的定價基準。

這次風波的導火線,來自幾天前披露的最新 SpaceX 招股書。文件顯示,SpaceX 的真實總股本為 130.8 億股,較市場先前長期採用的 118.7 億股高出約 10% 。這意味著,在公司整體估值不變的情況下,SpaceX 對應的理論每股價格需要向下調整約 10% 。

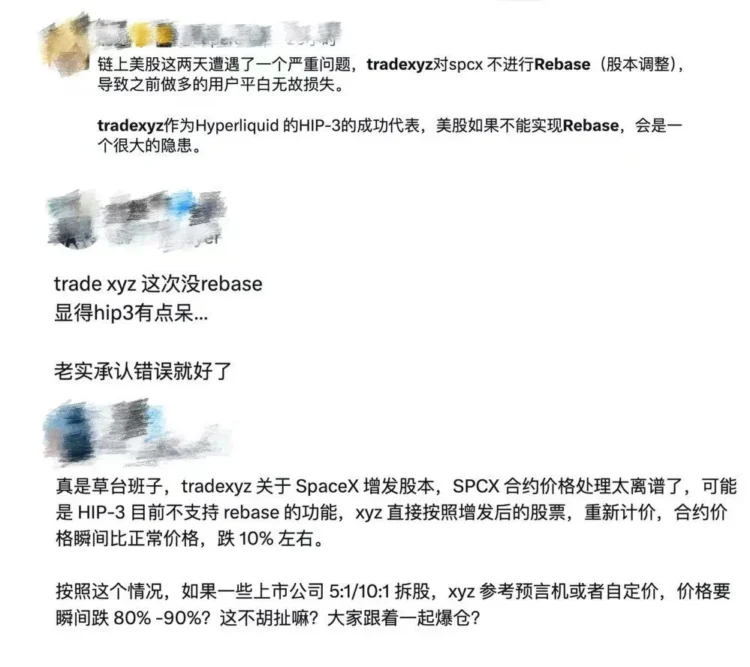

消息公佈後,多家中心化交易平台(CEX)選擇暫停相關合約交易,並基於新的股本資料重新定價後恢復交易。而 Trade.xyz 堅持其產品邏輯並不依賴股本數據,因此並未同步調整定價架構。兩套定價體係也引發了一波跨平台套利潮,也迅速將 Trade.xyz 推上輿論風口。

對於未來如何解決這一偏差,Trade.xyz 表示,一旦 SpaceX 正式完成 IPO,並且公開市場形成足夠的外部交易數據,SPCX 將切換至標準的外部預言機定價機制,屆時合約價格預計會逐步收斂至 SpaceX 股票在公開市場上的實際交易價格。

然而,這份澄清回應進一步激起了市場爭議。不少用戶認為,產品上線初期,Hyperliquid 並未充分、清楚地揭露合約規則,UI 介面和官方文件中也長期存在容易引發誤解的描述。直到 IPO 臨近、爭議爆發後,平台才倉促發布澄清公告並修改文件內容,這種事後修正的做法難以令人信服。

更大的不滿,則來自用戶真金白銀的損失。由於 HIP-3 機製本身不具備傳統交易所的 Rebase(基準價重置)能力,當市場依照 SpaceX 最新股本重新定價時,SPCX 合約價格只能被動地向下跳空調整。結果,多頭持倉價值在短時間內縮水約 10%,不少使用高槓桿的用戶被迫平倉甚至直接爆倉,而這部分損失直接轉化為空頭和套利者的收益。

在這部分用戶看來,平台不僅沒有對受損用戶表達足夠關切,也未提出任何補償或緩釋方案,反而以「產品機制如此」為由進行回應,非常冷漠且缺乏責任感。

某種意義上來說,這場圍繞 SPCX 定價權的討論,也為未來更多鏈上 Pre-IPO 資產的設計和規則揭露提供參考案例。

Rebase 難題待解,鏈上 Pre-IPO 迎來大考

對 Perp DEX 而言,如果缺乏 Rebase 能力,意味著未來任何 Pre-IPO 資產一旦遭遇拆股、增發、股息等傳統股票市場中的常見行為,都可能導致合約價格瞬間重估,並引發大規模連鎖爆倉和不公平損失,以及削弱用戶對平台的信任。

要理解 Rebase 的重要性,首先需要理解什麼是 Rebase,以及為什麼它會成為 Pre-IPO 永續合約設計中的關鍵一環。

簡單來說,Rebase 就是一種價值中性調整機制。平台會以相同比例同步調整合約價格與用戶持倉數量,使交易者的整體持倉價值在調整前後基本保持不變。之所以需要這個機制,是因為 Pre-IPO 階段,公司實際總股本通常並未公開揭露,交易所只能根據市場預估股本來設計合約的初始價格和乘數。當公司正式提交 S-1/S-1A 文件、揭露真實股本後,如果實際數字與預估有差異,就需要透過 Rebase 來校準合約參數。否則,合約價格將逐漸偏離真實每股價值,容易出現跨平台套利機會,並讓單邊持倉者被動承擔損失。

不過,相較於 CEX,Perp DEX 實現 Rebase 的難度更高。

具體來說,CEX 依託中心化資料庫和專業風控團隊,能夠在公司行為(如股本增發或拆股等)發生後迅速暫停交易,統一調整所有用戶持倉,再恢復市場交易。整個過程由交易所後台完成,用戶的持倉名目價值能夠保持平滑連續。不過,即便對於擁有成熟交易系統和專業技術團隊的大型 CEX 而言,這類涉及全市場持倉同步調整的 Rebase 操作,依然是一項複雜的工程。

更何況,Perp DEX 的撮合、清算和持倉狀態全部都運作在智慧合約上,無法像 CEX 那樣直接修改資料。要達到類似 Rebase 效果,往往需要額外設計監控邏輯、特殊 Hook 或升級合約機制,不僅會增加 Gas 成本和系統複雜度,也會擴大潛在攻擊面,帶來新的安全隱患。

除此之外,Rebase 可能會進一步放大去中心化市場原本就存在的流動性分散問題。同一個 Pre-IPO 資產可能同時存在於多個 DEX 中,每個市場深度有限,而 LP(流動性提供者)面對 Rebase 帶來的額外不確定性,也可能降低資金投入意願,最終導致流動性下降、滑點擴大,交易體驗進一步惡化。

當然,Rebase 在去中心化架構下並非完全無法實現。有社群用戶指出,例如 Aster 已經完成過類似資產的 Rebase 調整,這意味著真正的挑戰並不在於 DEX 天生無法支持,而是平台是否願意為此設計額外機制,並承擔由此帶來的開發和維運成本。

相較之下,Trade.xyz 除了堅持更市場化的定價概念之外,其依賴的 HIP-3 架構允許開發者獨立部署自己的 Perp 市場。雖然這種模式繼承了 Hyperliquid 高性能的訂單簿系統,但每個市場都擁有完全獨立的合約規格、預言機定義和參數設置,缺乏平台層面的統一 Rebase 原生支持,因此無法輕鬆實現對所有持倉的批量調整。不過,也有社區人士透露,對於未來可能發生的拆股等特殊事件,Trade.xyz 正在研究相應解決方案。

從更長遠的角度來看,SPCX 定價暴露出的,並不是一次產品設計缺陷,更是當前 Perp DEX 在探索 RWA 資產過程中必須面對的現實挑戰。未來隨著越來越多 Pre- IPO 資產被映射到鏈上,作為公開市場價格形成之前的預演市場,鏈上 Pre-IPO 永續合約能否建立起足夠可靠的價格發現機制,能否經受住真實公司行為和信息披露的考驗,抑或是演變為脫離基本面的資金博弈,仍有待時間和市場驗證。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。