作者:Nancy,PANews

加密貨幣熊市漫漫,交易所紛紛調整航向,將業務觸角伸向美股等傳統金融市場,加速整合金融平台轉型。

隨著加密貨幣交易所登上更大的金融舞台,與傳統券商的競爭已迎來正面交鋒。這場跨界大戰背後,究竟是主動進攻,還是被動防禦?在傳統券商長期深耕的主場,又能否分得一杯羹?

加入美股新戰局,幣圈玩家的券商生意不好做

券商的生意,正被幣圈玩家盯上。隨著加密熊市持續,加密交易所正佈局美股賽道,以不同交易路徑與傳統券商競爭,加速轉型為綜合金融入口。

從表層來看,這場競爭來自於使用者體驗的差異。憑藉更低的參與門檻、 24 小時全球交易機制以及更簡化的開戶流程,加密交易所顯著降低了金融市場的進入成本,在零售用戶觸達效率上形成一定優勢。相較之下,傳統券商仍受制於相對複雜的開戶流程、資金准入要求以及固定交易時段,在用戶獲取與交易便利性方面處於相對劣勢。

這種體驗層面的優勢,並不足以轉化為真正的商業障礙。進入美股市場後,一旦進入美股市場,加密交易所面對的,將不再是流量競爭,而是一個高度成熟、強監管、低成長的金融體系,在合規成本、用戶轉換和利潤空間等方面均面臨嚴峻挑戰。

在加密世界,交易所長期佔據絕對主導地位,掌握流量入口、流動性供給與定價權,因此能夠獲得較高的交易利潤。但在美股市場,老牌傳統券商的核心壁壘不在前端體驗,而在底層金融基礎設施能力,包括完整的牌照與合規體系、清算與託管能力、機構客戶資源以及融資融券與做市等配套生態,這些需要多年監管積累、巨額資本投入和信任背書。相較之下,加密平台儘管在交易效率與產品創新上具備優勢,但在進入美股市場後,其角色更可能停留在面向零售用戶的交易入口補充者,而難以成為市場規則的主導者。

合規成本的顯著上升是另一個大現實壓力。加密業務在全球仍處於監管逐步清晰的階段,在金融創新框架下保有一定政策彈性;而美股券商業務則運行在全球最成熟的監管體系中,嚴格遵循屬地原則與牌照制度,幾乎不存在灰色空間。目前來看,Coinbase 和 Kraken 透過子公司持有證券經紀商牌照直接拓展美股服務;而 Binance 、 Bybit 、 Bitget 等平台則主要以與傳統券商或發行方合作的形式,透過通道或分銷模式間接進入。

從用戶需求角度來看,加密交易所的核心用戶仍以加密資產交易為主,美股更能承擔資產配置補充與週期性需求的角色。因此,美股佈局本質上更像是一種防守策略。更何況,美股用戶普遍已在傳統券商開設帳戶,遷移意願和遷移成本都較高。同時,在低波動、低投機屬性的成熟市場中,加密資產的吸引力也相對有限,進一步限制了用戶擴張空間。

在獲利模型層面,美股市場已普遍進入零佣金或低佣金競爭階段,這意味著加密交易所即便成功進入,也難以複製其在加密市場中的高交易手續費模式。同時,其還需與券商、清算機構及資產發行方進行多層收益分成,利潤空間大幅壓縮。

更重要的是,這場競爭並非單向滲透。在加密交易所向美股市場擴張的同時,Robinhood 、富達和嘉信理財等券商正在開始「反攻」加密世界,透過現貨交易、 ETF 、託管服務以及預測市場等業務快速補齊加密能力,以爭奪新一代用戶與增量資金。

高佣金時代結束後,券商競爭進入資產留存時代

儘管加密交易所持續向傳統券商業務滲透,但雙方的底層商業邏輯並不相同。

告別高佣金時代後,主流美股券商普遍轉向多元化、資產驅動的收入結構,使其從傳統交易中介逐步演變為綜合金融平台,盈利模式也因此具備更強的抗週期能力與用戶黏性。

以嘉信理財、盈透證券與 Robinhood 三家代表性美股券商的最新季度財報為例,交易佣金的重要性正在下降,客戶資產規模與資金停留時間,正成為新的盈利核心。換句話說,券商之間的競爭,已經從「誰能帶來更多交易」,逐步轉向「誰能留住更多資產」。

嘉信理財

嘉信理財核心不再是交易,而是資產管理與利息收入。 2026 年第一季度,其實現營收 65 億美元,年增 16%;淨利達 25 億美元,較去年同期成長顯著。

Q1 收入來源主要來自淨利息收入、資產管理費、交易業務三大板塊。其中,淨利息收入達 31.4 億美元,佔總營收約 48% 。這部分主要來自客戶現金存款、保證金融資、銀行貸款以及投資證券組合產生的利息收益;資產管理及行政費用達 17.6 億美元,年增 15%,佔總營收約 27%,涵蓋 ETF 、共同基金管理費、財富管理服務費及投資顧問業務;交易相關收入約 10.9 億美元,佔總營收約 17%,主要來自股票、 ETF 、選擇權及固定收益產品交易;此外,銀行存款帳戶等相關收入也成長至約 2.9 億美元,佔總營收約 4.5% 。

可以看到,交易收入已不再是核心,而是被資產沉澱型收入超越。

從資產沉澱規模來看,截至 2026 年第一季末,嘉信理財客戶總資產達 11.77 兆美元,年增 19%,創下歷史新高。龐大的客戶資產帶來了持續成長的管理費收入,也為淨利息收入提供了穩定來源。從資產配置標的來看,約 52% 的客戶資產配置於 ETF 及共同基金等基金產品,另有約 6.6% 配置於固定收益證券,股票及其他證券約佔 39% 。多元化的資產配置有助於分散市場波動風險,從而增強了業務的抗週期能力。

可以說,如今的嘉信理財更像是一家集財富管理平台、銀行和券商於一體的綜合金融機構。它的成長邏輯,不限於依賴顧客頻繁交易,而是轉向依賴客戶長期資產配置和資產留存。即使市場交易低迷,管理費和利息收入仍能提供穩定的現金流。

盈透證券

盈透證券的競爭優勢,來自其涵蓋全球市場的交易能力,以及資金的高效配置與利用。

2026 年第一季,盈透證券實現淨營業收入 16.69 億美元,年增 17%;稅前利潤達 12.88 億美元,年增 22%,稅前利潤率高達 77% 。

從收入結構來看,盈透證券的營收主要由淨利息收入及非利息收入兩大板塊構成。其中,淨利息收入 9.04 億美元,年增 17%,佔總營收約 54%,是公司最大的收入來源,主要來自客戶保證金融資利息、客戶閒置資金利息以及資金管理業務。非利息收入合計 7.65 億美元,較去年成長 16%,主要包括交易佣金、市場數據服務費、帳戶服務費及其他業務收入。特別是交易佣金達 6.13 億美元,佔整體營收佔比的 37%,是首次單季超過 6 億美元,也是盈透證券第二大收入來源。其他手續費及服務收入(市場數據訂閱、銀行存款清算服務及其他帳戶服務),以及投資及業務收入(投資收益、外匯相關收益及其他金融業務)分別佔總營收約 5% 及 4% 。

收入成長主要受益於交易活躍度提升和客戶資產規模持續擴張。憑藉涵蓋全球 160 多個市場、低佣金及專業化交易平台等優勢,盈透證券本季客戶帳戶數擴長至約 475.4 萬個,較去年同期成長 31%,股票、期貨和選擇權交易量則均達到雙位數成長。同時,客戶規模也在 Q1 持續擴大,客戶帳戶數量達 475.4 萬個,年增 31%;客戶資產總規模則達 7,894 億美元,年增 38%,其中客戶現金餘額達 1,688 億美元,年增 35%;客戶保證金融資餘額達到 860 億美元,年增 35% 。

整體來看,儘管交易佣金收入佔據盈透證券總營收的四成,但淨利息收入是盈透證券最核心的收入來源,佔據總營收的一半以上。這意味著,盈透證券的商業模式正逐漸從「交易平台」向「資產管理平台」演進,競爭優勢更多來自持續擴大的客戶資產規模、不斷沉澱的平台資金以及由此帶來的穩定利息收入,整體盈利能力也更具抗週期性。

Robinhood

與嘉信和盈透不同,「散戶大本營」Robinhood 擁有更年輕的用戶、更高的交易頻率,以及更豐富的產品生態,目前仍以交易收入為核心,但也逐步加強對資產沉澱業務的佈局。

2026 年第一季,Robinhood 實現總營收 10.67 億美元,年增 15%;淨利 3.46 億美元,年增約 3% 。與 2025 年第四季相比,由於加密交易熱度降溫以及市場波動減弱,營收季減 17%,淨利潤季減 43%,但整體仍維持超過 30% 的淨利潤率。

Robinhood 本季收入主要由交易收入、淨利息收入與其他收入三大板塊組成。

交易收入為 6.23 億美元,佔總營收約 58%,仍為第一大收入來源。其中,選擇權交易收入達 3.14 億美元,佔交易收入約 50%,是絕對核心獲利來源;加密交易收入為 1.34 億美元,佔比約 21%,但較上一季明顯回落;股票交易收入僅 0.82 億美元,佔比約 13%,相對較小。其他交易相關收入(包括預測市場、期貨及即時提款等新業務)合約約 1.47 億美元,佔比約 24%,進一步豐富了交易收入來源。

本季淨利息收入達 3.59 億美元,年增 24%,成為 Robinhood 成長最快的核心業務之一。其主要來源包括客戶閒置現金利息、保證金融資利息、證券借貸收入、隔離資金利息、公司自有資金投資收益等。其中用戶現金帳戶為最大貢獻來源,隨著客戶資產規模擴大與利率環境支撐,利息收入持續提升,成為避險交易波動的重要穩定器。

其他營收本季為 8,500 萬美元,佔總營收約 8%,主要來自 Robinhood Gold 會員訂閱、財富管理業務、信用卡及其他金融服務收入。雖然規模相對較小,但具備穩定性與持續訂閱屬性,是 Robinhood 向綜合金融服務擴展的重要組成部分。

整體來看,Robinhood 雖然交易收入仍佔據主導地位,但其商業模式已更加多元:一方面依賴以期權和加密資產為核心的高波動交易產品獲取流量與手續費;另一方面依靠客戶現金與保證金規模增長帶來的淨利息收入,實現相對穩定的現金流補充。 此外,新業務不斷擴展也為未來提供更多長期成長空間。不過,與傳統券商相比,Robinhood 交易收入佔比仍偏高、用戶結構也更偏向短週期、高頻交易行為,因此獲利波動性高於傳統資產沉澱型券商。

金融入口之爭,不同商業路徑的錯位競爭

雖然加密交易所與傳統券商都在爭奪同一類零售用戶入口,但本質上卻建立在完全不同的商業路徑與獲利邏輯之上。

現階段來看,加密交易所的核心收入仍集中在加密交易業務,平台屬性仍偏向高β交易型金融中介,其獲利能力與市場風險偏好及成交活躍度高度相關。

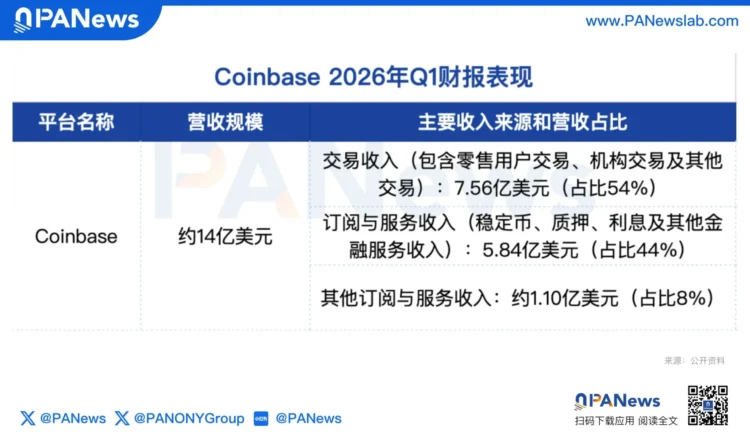

以 Coinbase 為例,第一季 Coinbase 實現總營收約 14 億美元,季減 21% 。同時,Coinbase 錄得淨虧損約 3.94 億美元,主要受到加密資產投資組合的帳面波動影響。

從收入結構來看,Coinbase 仍以交易收入為核心。本季 Coinbase 的交易收入約 7.56 億美元,佔總收入約一半,仍是最核心的現金來源。其中,零售用戶交易貢獻了約 5.67 億美元,機構交易約 1.36 億美元,其他交易約 0.53 億美元。但這部分營收年減 40%,主要受加密資產價格波動收窄、整體交易量下滑以及零售交易活躍度降低,也印證了其收入仍高度依賴零售端的週期性交易行為。

不過,訂閱與服務收入正成為 Coinbase 更具穩定性的成長來源。本季該部分營收約 5.84 億美元,佔比接近 44% 。其中,穩定幣相關的資金託管與利息分數為約 3.05 億美元,較去年成長 11%,為單一最大非交易收入來源;質押收入約 1.01 億美元,利息及其他金融服務收入約 0.68 億美元。這部分業務正逐步逼近交易收入規模,在一定程度上對沖週期波動。從功能屬性來看,這類穩定幣與資金託管收益,在機制上與傳統券商的現金管理及融資融券利息收入具有一定相似性,均依賴客戶資金沉澱並產生利息收益。

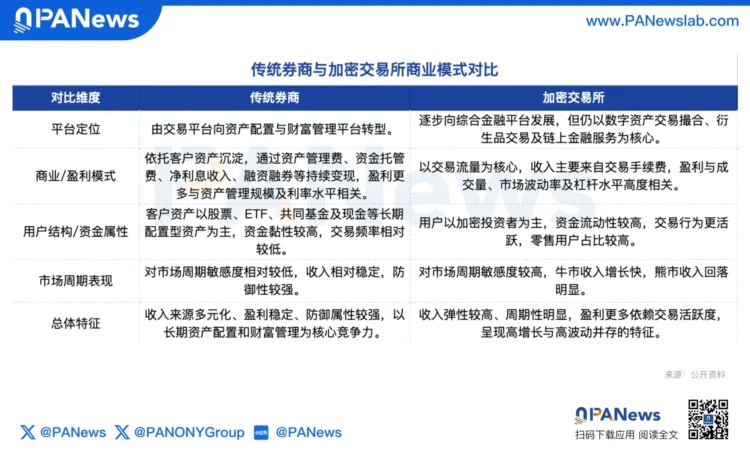

儘管加密交易所逐步向傳統券商模式靠攏,搭建多元資產類別的一站式交易與資產配置平台。但兩者在平台定位、商業模式、使用者結構與獲利模式上仍存在本質差異,這種差異決定了其在不同市場週期中的表現路徑截然不同。

從平台定位來看,傳統券商正由交易執行平台逐步轉向資產配置與財富管理平台,而加密交易所仍主要以交易撮合與衍生性商品交易為核心,偏向高頻交易基礎設施屬性。

從營收規模來看,主流美股券商的資產配置以股票、 ETF 、共同基金及現金為主,本質屬於長期配置型資金池。客戶一旦完成資產沉澱,平台即可透過資產管理費、資金託管及利息收入持續變現,交易頻率對收入的邊際影響相對有限,整體獲利較多與資產規模及利率水準相關,而非短期交易活躍度。相較之下,加密交易所的商業模式則以交易流量為核心,其收入高度依賴市場成交量、波動率及槓桿水平,而交易行為本身構成了主要收入來源。

在市場週期屬性上,在多頭環境中,高頻交易與槓桿擴張可推動加密交易所收入呈現顯著的彈性與放大效應;然而在熊市或震盪階段,交易活躍度快速收縮,使其收入同步大幅回落。相較之下,美股券商的收入結構對市場週期的敏感度較低。即便在交易低迷環境中,仍可依賴客戶現金沉澱所帶來的淨利息收入,以及融資融券等資本中介業務,實現相對平滑的收入支撐。

因此,從商業模式來看,傳統券商具備更強的防禦屬性,而加密交易平台則呈現出更高的週期彈性與獲利波動性。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。