作者:a16z

近期,a16z 從市場投資、 AI 應用、創業生態以及零售業等多個角度,探討了當前科技與商業週期的核心趨勢。文章認為,在 AI 浪潮推動下,資本市場正從過去偏好輕資產、消費網路,逐步轉向硬體、機器人等實體產業;同時,AI 也正在重塑企業組織方式、創業門檻以及生產力成長邏輯。以下為內容詳情。

週期,相同卻又不同

如果將這個週期與上一個週期進行比較,你會發現在某些方面它們完全相同,而在其他方面則完全相反。

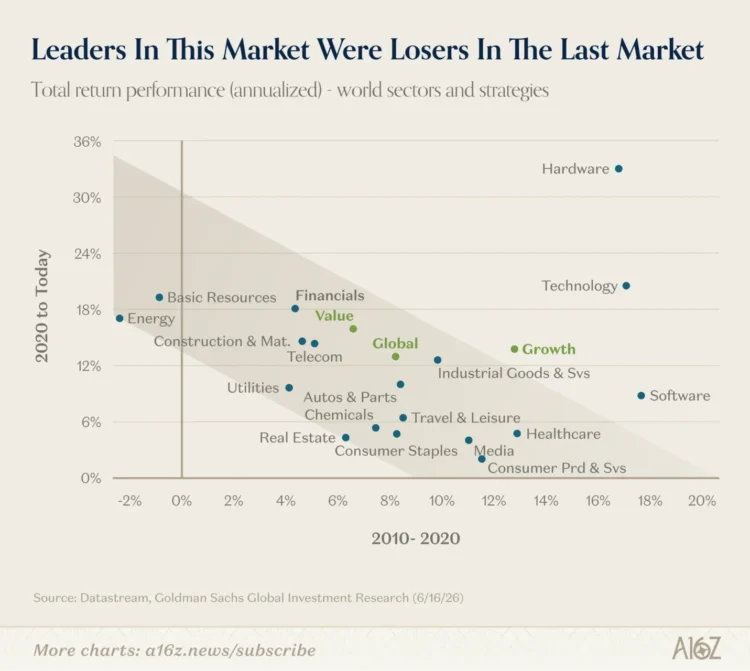

同樣之處在於,無論是在後金融危機時期(2010-2020 年)還是後疫情時期(2020 年至今),科技業一直是週期中的贏家。然而,其他產業的格局卻發生了翻天覆地的變化:上一週期的贏家如今成了輸家,反之亦然。

-

醫療保健、消費品和媒體產業在金融危機後都曾達到兩位數的報酬率,但現在只有 3% 到 6% 左右。

-

而能源、原料、建築和金融業的回報率則從個位數低點躍升至兩位數中高點。

曾經落後的行業變成了領頭羊,而曾經的領頭羊又變成了落後者。

科技業是個例外,它一直是週期中的贏家,但其中也存在一些細微差別。硬體是本輪週期的真正亮點(上一輪表現也相當不錯),但軟體則遵循了整體的反轉趨勢。

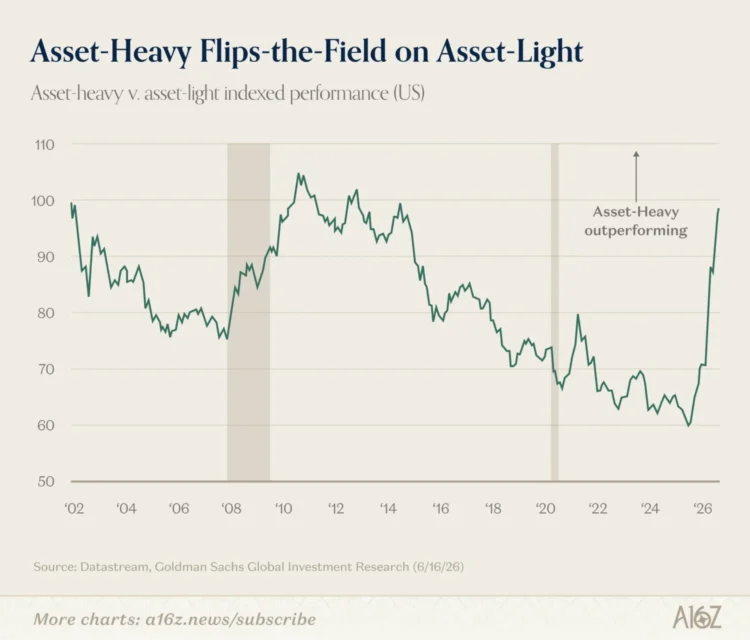

退一步來看,這裡存在一個之前提到過的非常明顯的模式:市場已經將注意力從輕資產、以消費為導向的行業轉移到了重資產的「實體」經濟,這在很大程度上是由 AI 基礎設施建設所驅動。

這是一場從比特(虛擬)到原子(實體)的輪動。

「重資產」公司在落後「輕資產」公司十多年後,已經扭轉了局面。

當然,如果這一輪週期與上一輪週期類似,那麼整體趨勢是所有這些重資產的基礎設施最終都會延伸到軟體/ 應用層。在後金融危機時代,晶片製造商(以及雲端服務供應商)早期佔據主導地位,但最終讓位於手機、電腦和伺服器驅動的雲端平台上(由晶片驅動)蓬勃發展的應用程式、市場和企業軟體。換句話說,向虛擬層面的轉變是暫時的、週期性的,而不是一種更持久的結構性轉變。

這次當然也可能發生這種情況:事實上,如果 AI 基礎設施的建設最終沒有延伸到輕資產層,那可能會相當令人失望(兩者最終也可能協同發展)。但即便如此,在公開市場上游,一些跡象表明,「虛擬革命」或許具有自身的持久性。而且,嚴格來說,這並非只是 AI 基礎設施的問題。

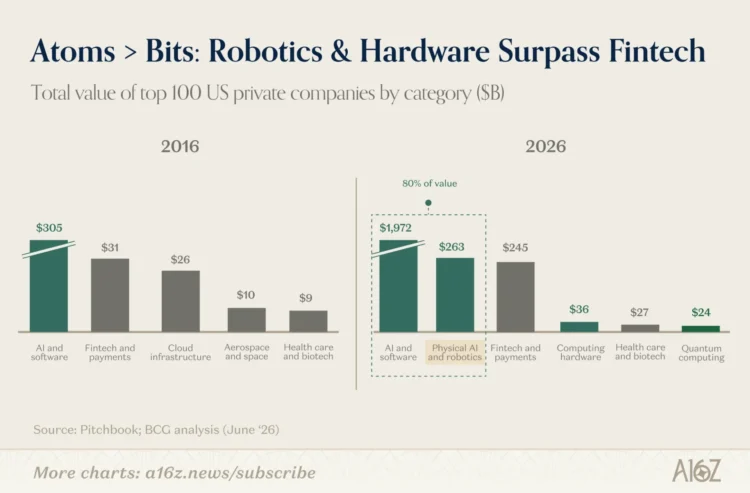

對「現實世界」技術的溢價正在私募市場中顯現,不僅體現在 AI 基礎設施領域,也體現在機器人領域:

以排名前 100 的私人公司(按類別劃分)的市值衡量,機器人技術(以及實體 AI)在 2016 年甚至沒有上榜,但十年後,它已經超越金融科技和支付,成為第二大類別。

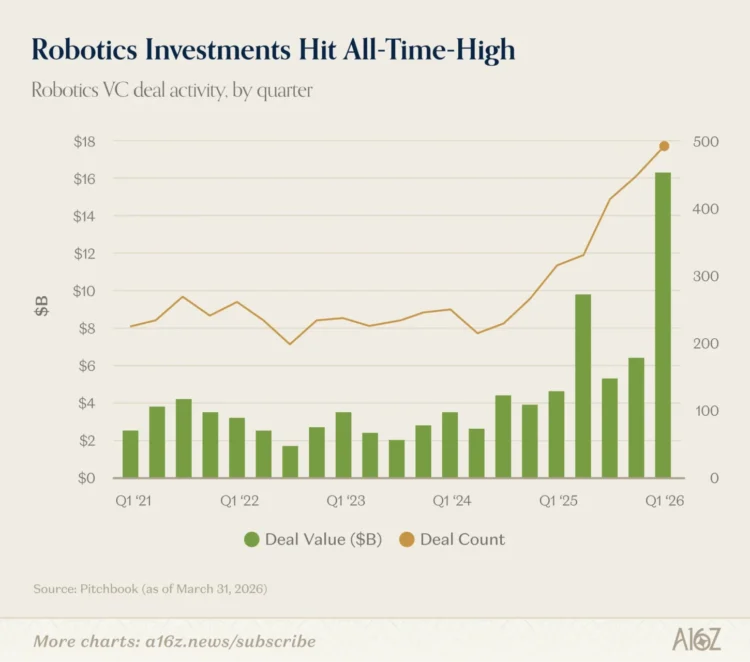

如果你關注創投的流向,也會發現市場對機器人技術的興趣激增:

根據 Pitchbook 數據,第一季機器人和實體 AI 領域的投資額和投資數量均創歷史新高,投資額約 160 億美元,涉及近 500 筆交易。

作為參考,機器人領域的投資熱潮在數量上比 2021 年至 2025 年期間高出約 2 倍,在價值上高出約 4.5 倍。

關鍵在於,向實體經濟的轉變(至少在私募市場)不僅僅關乎晶片和推理:硬體作為一種獨立的產品正在崛起。

這也不難理解。更優秀的軟體擁有巨大的潛力,但機器人將技術推向了一系列軟體本身無法觸及的現實世界「任務」。 AI 在某種程度上解鎖了驅動硬體的軟體,以前所未有的方式拓展了需求範圍。這與電力最終使機器能夠完成人類幾乎無法想像的工作的情況相當相似。

目前,機器人技術最引人注目的新領域是國防。當然,全球國防預算的不斷增長也起到了推動作用。如果一切按計劃進行,向資產密集型產業的轉型可能會比以往任何現代科技週期都更加深入、廣泛和持久。

AI 是賦能的,還是 AI「被賦能」的?

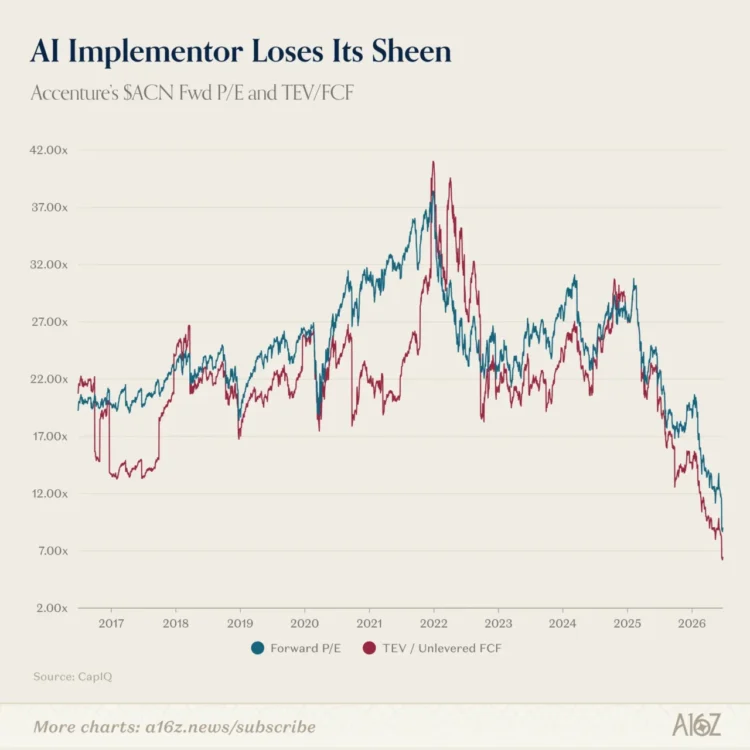

在大語言模型(LLM)浪潮的早期階段,管理顧問公司被認為是 AI 領域的潛在贏家,至少在短期內是如此。其邏輯非常簡單:企業想要使用 AI,因此會聘請顧問公司來研究如何實現。特別是埃森哲,被認為處於非常有利的位置,因為它不僅可以提供建議和路線圖,還能提供端到端的服務,也就是所謂的「託管服務」。

暫且不論具體原因,但市場對埃森哲的樂觀情緒似乎已經消散:

埃森哲的自由現金流倍數在 2025 年初一度高達 30 倍,但如今已跌至約 6 倍,約是其長期平均值的三分之一。

至於市場為何如此迅速地對埃森哲失去信心,各位可自行判斷。但有一點越來越清晰:在「採用 AI」這個更廣泛的領域,其意義遠不止於簡單地採用 AI 。並非所有 AI 的採用都能以相同的方式創造價值,而要真正做到(或更有效地)AI 的採用,至少根據一些最新研究,需要在開發和構思階段採取一些微妙的策略。

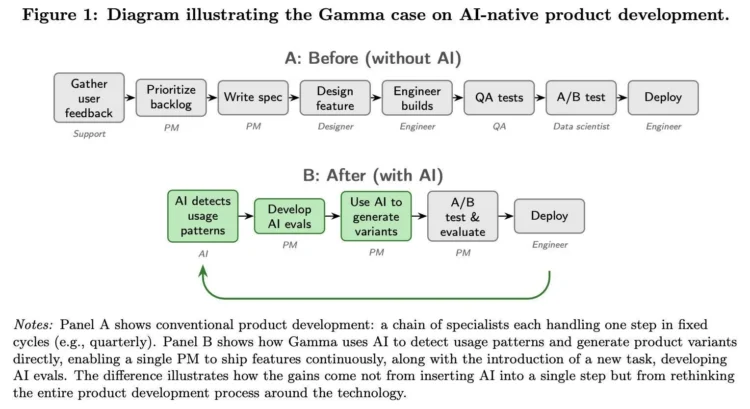

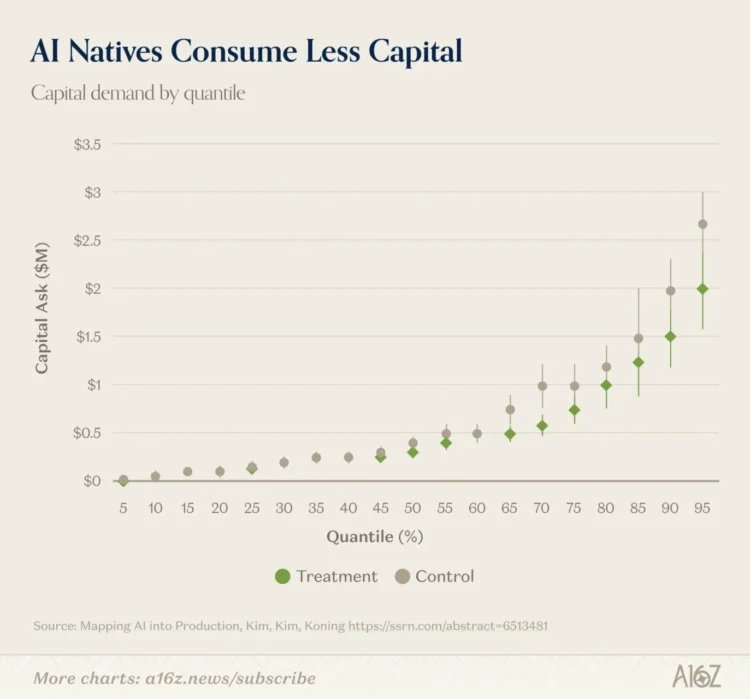

在一項涉及 515 家高成長新創企業的研究中,研究人員著重探討了真正的「原生 AI」意味著什麼。更具體地說,他們想知道如何從「AI 改進任務」過渡到「AI 改善公司」,而研究結果相當驚人。

事實證明,關鍵在於研究人員所說的「映射」問題。

當研究中的企業被告知其他企業如何圍繞 AI 重組生產時(「實驗組企業」),它們開啟了一種截然不同的探索過程。實驗組企業並沒有簡單地複製現有流程,而是從更上游入手,將 AI 融入業務成果中,從而形成了完全不同的流程。

研究人員以產品開發為例:

在這種情況下,AI 並沒有複製流程中的既有步驟,而是圍繞自身能力重新設計了流程,儘管目標是達成相同的基本業務成果。

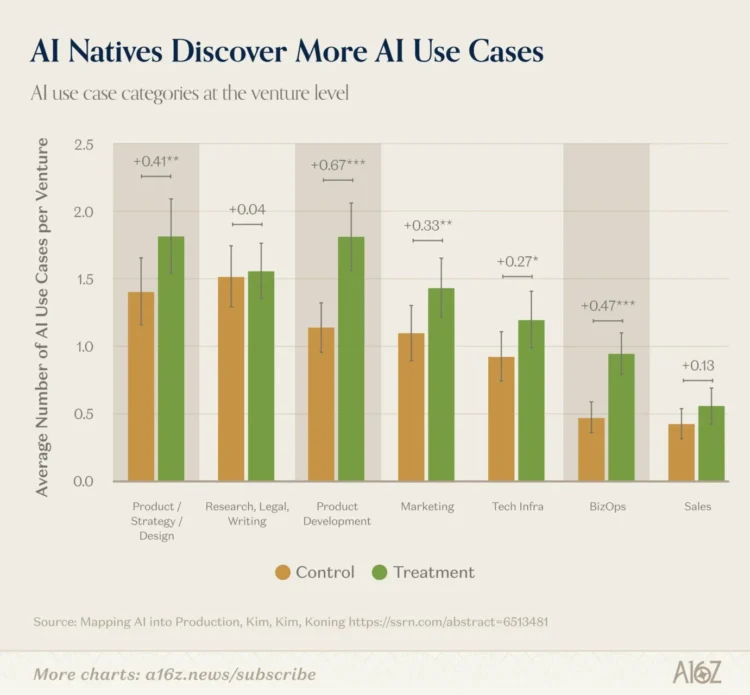

當然,這只是一個例子,但總體而言,AI 對「實驗組公司」的生產力影響是巨大的。實驗組公司:

-

AI 的應用案例增加了約 44%:

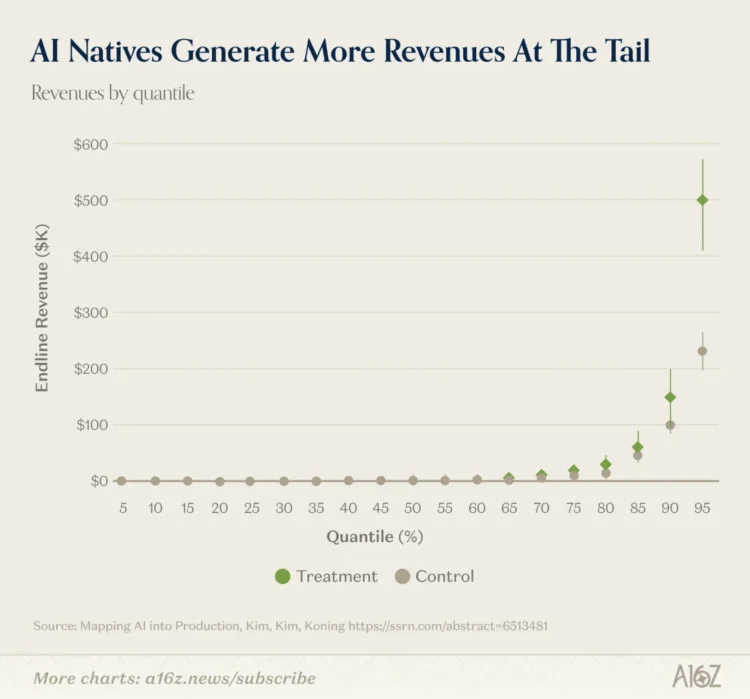

-

前 5% 的公司收入達到約 2 倍(前 10% 的公司收入增加 50%):

-

資本消耗減少了約 40%(在分佈的兩端,差距更大)。

總之,當高成長的新創公司真正著手「採用 AI」時,它們發現了更多應用程式場景,創造了更多收入,而且消耗的資本也比那些沒有採用 AI 的企業更少。

這是一個相當驚人的結果,它既可以消除人們對「AI 投資回報率問題」的一些擔憂,也可以解釋為什麼 AI 的投資回報率尚未在企業層面得到充分體現,至少沒有達到某些人期望的程度。

研究人員認為,這意味著:(a) AI 在企業層面帶來的生產力提升確實是變革性的;但 (b) 真正的突破在於探索階段,也就是說,「探索在何處以及如何部署 AI 是實現收益的關鍵瓶頸」,而這並非僅僅是「採用 AI」那麼簡單。

從這個意義上講,存在「探索瓶頸」意味著 AI 的發展路徑與以往技術驅動的生產力飛躍並無二致。

例如,當電氣化剛開始普及之時,許多製造商只是簡單地用大型電動馬達取代了蒸汽機,同時保留了原有的架空傳動軸和皮帶傳動系統。工廠基本上沒變,只是「這次多了馬達」。然而,直到製造商意識到他們可以在每台機器上安裝小型馬達(並幾乎完全廢棄整套傳動軸和皮帶傳動系統),真正的益處才開始顯現:工廠最終圍繞嵌入式電力系統進行了徹底的重新設計(而不是反過來)。當然,接下來的發展是史上生產力飛躍式提升的一大里程碑。

AI 新創公司精簡營運

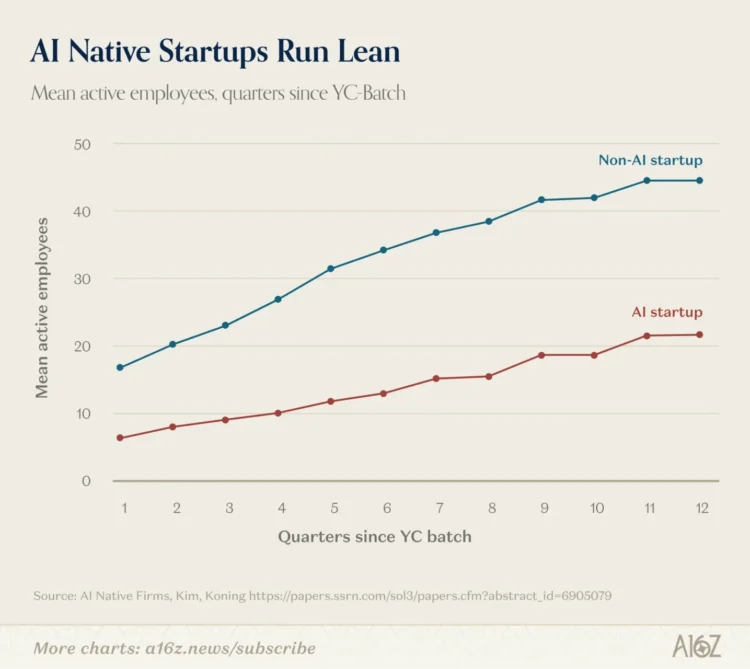

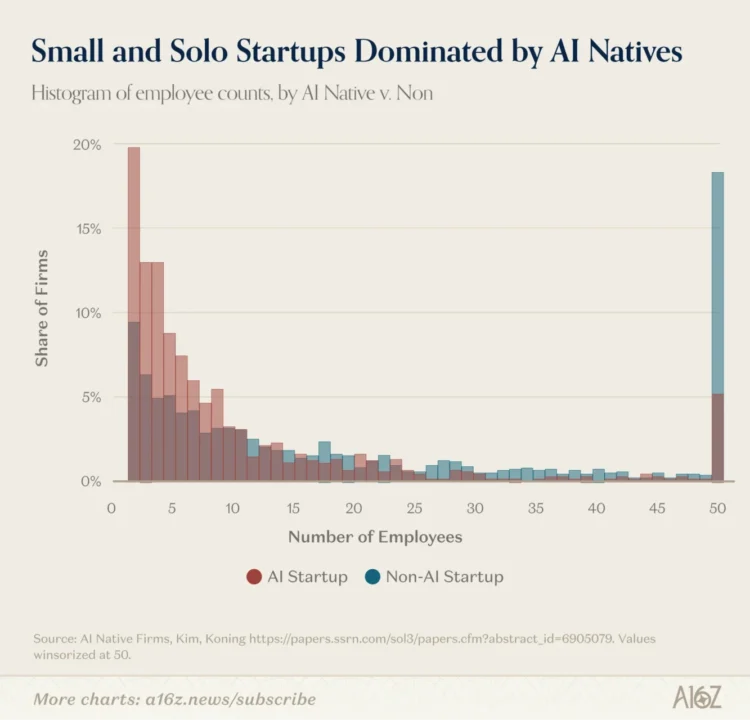

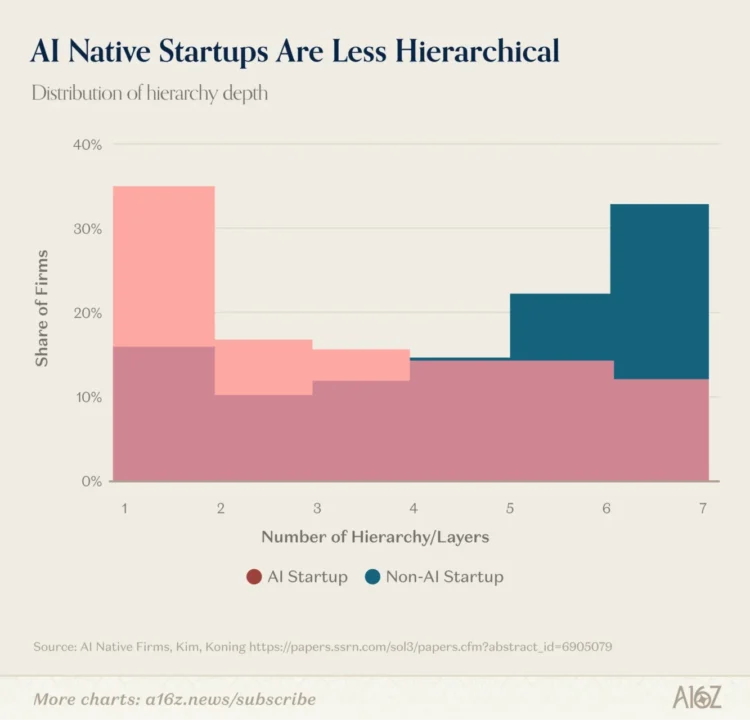

關於 AI 、新創公司和學術研究,同一批研究人員還有一項發現: AI 新創公司確實在精簡運作。至少根據這項對過去四年 YC 創業營數據的研究來看是如此。

研究人員分析了 YC W20-F24 期(首輪融資於 2020 年至 2024 年間完成)的數據,並將其與 Revelio 的員工人數、職能和資歷數據進行關聯。他們想了解 AI 新創公司在招募和/ 或組織架構方面是否與非 AI 新創公司有所不同。

他們的發現是:

-

AI 新創公司起步規模較小,營運規模也較小:

-

員工人數較少的新創公司分佈,嚴重偏向 AI 新創公司:

-

AI 新創公司的層級結構往往較為鬆散,在層級較少甚至沒有層級的公司中,AI 新創公司佔據了最大比例:

其中的含義不言而喻,儘管細節中可能還有更多變數,但你應該能明白:如果你認為 AI 將使企業能夠以更少的資源創造更多價值,這項調查無疑為你的觀點提供了更多佐證。

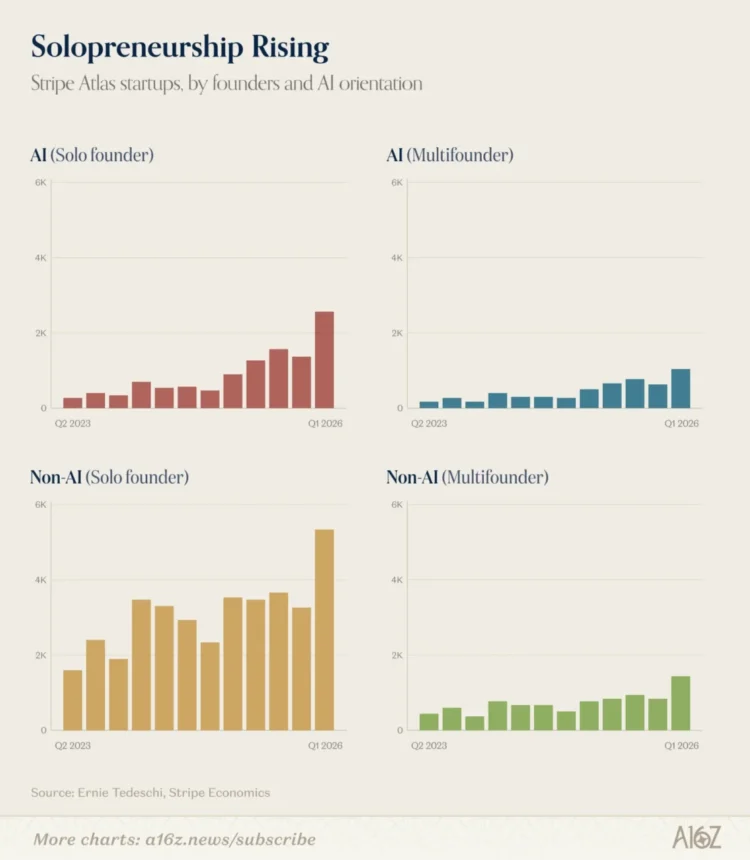

此外,Stripe Economics 也再次就 AI 賦能的「個人創業家」階段發表了看法。

(註:最近,Stripe Economics 的 Ernie Tedeschi 基於 Stripe 自身的數據提出:所有類型的創始人在第一季似乎都有所增長,但「非 AI 個人創始人」的增長最為顯著,「AI 個人創始人」的增長位居第二。如下圖所示:)

儘管 Stripe 對其數據中「個人創業家」的識別方式提出了許多限制,但他們仍然為以下觀點提供了更多佐證:AI 確實正在推動更多創業活動和企業成立,而且個人創業家也取得了相當大的成功。

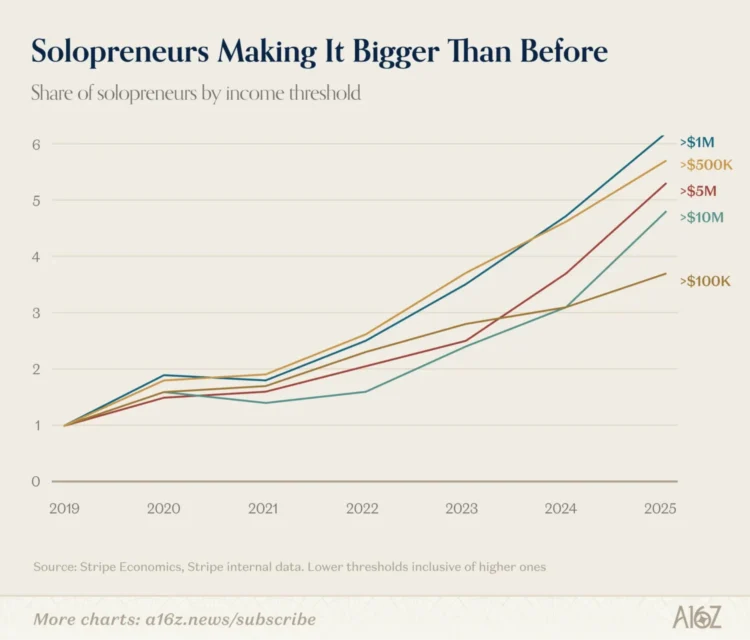

請看以收入門檻劃分的個人創業者比例:

不僅年收入超過 10 萬美元的個人創業者比例正在上升,而且年收入超過 500 萬美元和 1000 萬美元的個人創業者比例在 2023 年和 2024 年開始顯著增長。

Stripe Economics 指出:

-

我們發現,在我們的指數中,年收入超過 10 萬美元的個人創業者數量顯著增加,但收入達到更高門檻的個人創業者數量增幅更大,並且自 2023 年以來增長速度明顯加快。 2025 年,年收入超過 100 萬美元的個人創業者數量是 2023 年的兩倍多,而年收入超過 500 萬美元和 1000 萬美元的個人創業者數量則接近 2023 年的三倍。

-

或許更有趣的是,在過去兩年中,收入超過這些門檻的個人創業者比例也翻了一番。這表明,企業申創的激增並非反映出少數幸運兒的低品質實驗,而是新成立的個人創業者群體品質可能比以往更高。

當然,考慮到個人創業家的識別方式(在本例中,是透過 Stripe 的個人創業者專屬工具)以及這些企業員工人數可能隨時間推移而變化(Stripe 可能並不知情)等諸多不確定因素,數據表明,AI 驅動的小型企業時代仍在持續發展。

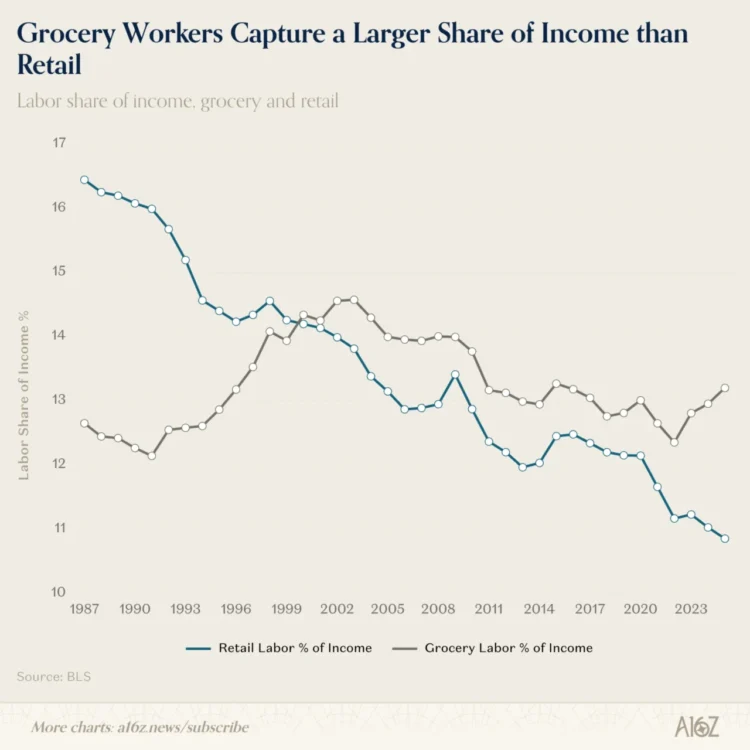

科技讓雜貨店的效率更高,但同時也降低了效率

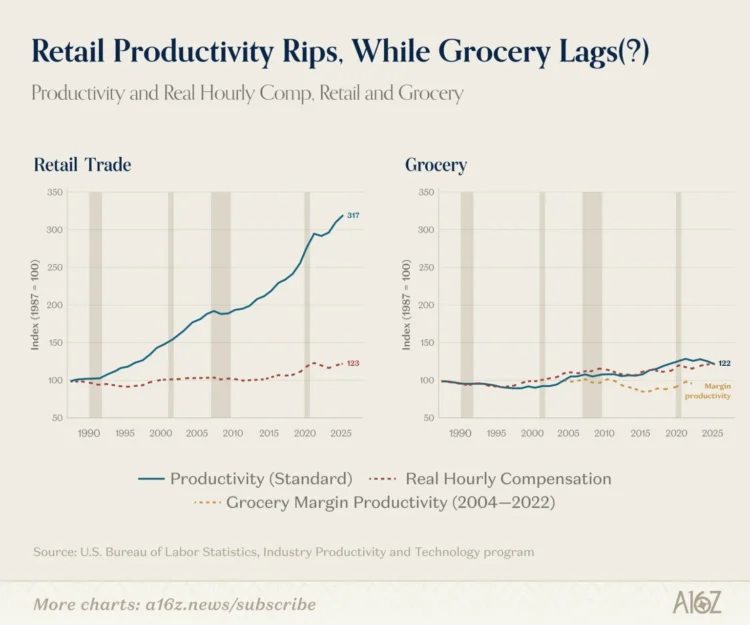

雜貨店的一個有趣之處在於,與更廣泛的零售貿易類別不同,雜貨店在過去 30 年裡的生產力並沒有顯著提高:

或者更確切地說,自 1990 年以來,零售業的生產力成長基本上保持穩定,而雜貨店的生產率則經歷了先是下滑,然後有所回升,之後停滯不前,儘管最近有所下滑,但又開始回升,不過仍遠不及零售業的生產力飆升。

這很有意思,因為它一方面講述了技術(及其與生產率的關係)的故事,另一方面也講述瞭如何衡量生產率的故事,生產率的衡量方法大致是產出除以勞動時間(而這充其量也只是一個不完美的衡量標準)。

對雜貨店(以及零售業)來說,除了收銀機之外,最偉大的發明就是電子掃描器。它們最早出現在 20 世紀 70 年代,但到了 90 年代,它們幾乎無所不在。掃描器主要有兩個作用:(1)大幅擴展了庫存範圍; (2) 促進了零售商和雜貨商日益精細的資料收集工作,以便了解顧客的購買意願以及所需的庫存量。

在 1990 年代,雜貨店和零售商的規模都開始大幅擴張,受益於科技驅動的規模經濟,這對消費者來說是好事,但也或多或少宣告了家庭式夫妻店的終結。

然而,從那時起,零售商和雜貨商的命運開始分道揚鑣。零售商大幅擴展了庫存,但並沒有增加太多新員工,而是更專注於現成的預包裝商品,這些商品只需比以前少得多的人手即可進行庫存管理和監控。另一方面,雜貨商決定將業務擴展到雜貨以外的特色服務領域,例如花店、麵包店、熟食櫃檯等。

當然,隨著特色服務份額的成長,對專業勞動力的需求也隨之增加。如上圖所示,儘管雜貨店的生產率有所提高,例如大幅擴展了商品和服務的種類,並降低了價格,但就產出/ 勞動時間而言,它們的「生產力」並沒有提高。這也是為什麼零售業的「生產力」遠超雜貨店的「生產率」,而兩者的工資增長速度基本上相同。

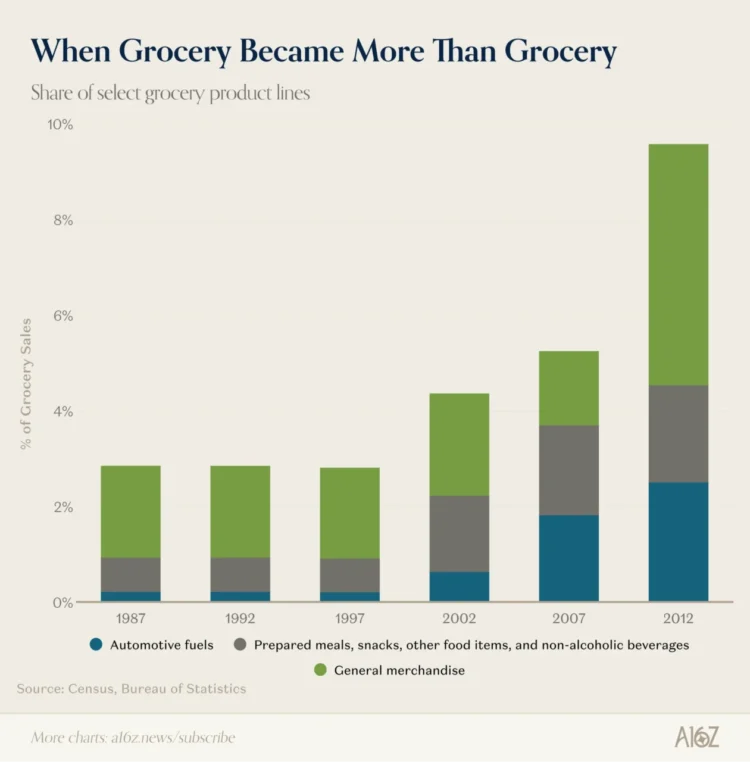

直到雜貨店借鑒了更廣泛的零售和百貨公司的成功經驗,其生產力才開始再次提升:

大約在 2000 年,非家庭食品類產品的份額開始大幅增長:利潤率更高的預包裝食品、零食和日用百貨在十年內增長了近 5 倍。同時,超市也將更多的上架、陳列等工作外包給了供應商,類似於收取貨架空間的「費用」。這是一種巧妙的「提高生產力」的策略,雖然勞動時間並沒有減少,但卻轉移到了其他人身上。

從「提高生產力」的角度來看,這種轉變在不增加勞動時間的情況下提高了產量,超市的生產力也因此迎來了復興。

儘管勞動在食品雜貨收入中的份額在 2002 年左右之前穩步上升(而勞動在零售收入中的份額則有所下降),但至少在最近之前,這兩個份額都一直在穩步下降。

「勞動收入份額」的下降基本上是「生產力」的反面:用更少的工人生產更多的產品會導致勞動收入份額的下降(這裡沒有考慮到所有利潤帶來的 401k 退休金帳戶的增長)。

然而,有趣的是(回到科技和生產力的話題),最新一波購物創新浪潮(電商和送貨上門)似乎再次與食品雜貨和零售業「生產力」走向的分化不謀而合。雖然電商對零售商來說是一大福音,他們現在無需租賃任何店鋪,但送貨上門可能只是意味著同樣甚至更多的人會在雜貨店裡閒逛,挑選商品。路邊取貨甚至可能比傳統的購物方式更耗費人力。

無論這是因果關係還是巧合,事實是,疫情後食品雜貨的生產力再次下降(勞動收入佔比也開始回升),而零售業則變得更加精簡高效。同樣的科技,同樣的生產力提升,然而,最終呈現的「生產力」卻截然不同。

不過,對雜貨店來說,好消息是,在攤位上投放廣告總是能賺錢(高利潤)。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。