扭轉 6 月末的跌勢行情,加密市場近期迎來一輪明顯反彈。以比特幣為首的主流加密資產快速收復先前跌幅,多項鏈上指標也陸續釋放觸底訊號,為後市走勢增添樂觀預期。

不過,市場出現回暖跡象的同時,現貨需求不足、機構資金觀望以及競爭幣持續承壓等問題,仍為後續行情帶來不確定性。

七月翻身行情來了?加密市場迎集體小幅反彈

歷史規律顯示,7 月通常是加密市場夏季表現最強勁的月份。進入 7 月後,市場正迎來翻身行情,加密資產全線回暖,重拾上漲動能。

CoinGecko 數據顯示,加密總市值已從近期 2.1 兆美元的階段低點回升至目前的 2.28 兆美元。其中,比特幣強勢反彈,重新站上 6.3 萬美元上方,創下兩週以來新高,收復了 6 月末的全部跌幅;以太坊延續漲勢,週內漲幅達 12.9%,市值佔比回升至 9.05%;山寨幣(除穩定幣外)市場也明顯回暖

值得一提的是,受 ANSEM 、 CZ 、 TCC 等名人幣推動,近期 Solana 和 BNB Chain 上的 MEME 幣賽道均出現回暖,鏈上交易量和活躍地址數明顯上升。

這輪小幅反彈行情背後,主要受到宏觀預期改善、資金回流、衍生性商品市場軋空等多重因素所推動。

宏觀層面成為重要催化劑。美國 6 月非農業就業數據大幅低於預期,僅新增 5.7 萬人,大幅低於市場預期,勞動參與率跌至五年多新低,市場對聯準會 9 月升息預期明顯降溫。同時,新任聯準會主席沃什釋放出略微鴿派的信號,進一步壓低了年內升息猜測。隨著流動性預期改善,資金重新流向加密資產和黃金等資產,風險偏好顯著回溫。

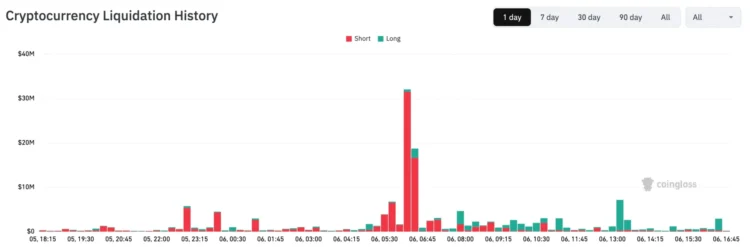

衍生性商品市場則進一步放大了本輪反彈力度。隨著比特幣快速突破阻力位,大量空頭部位被迫平倉,軋空行情推動價格進一步上行。以 7 月 6 日數據為例,Coinglas 數據顯示,全網空單爆倉金額超 9,204 萬美元,遠高於多單爆倉的 4,071 萬美元。

資金層面同樣釋放出正向訊號。美國現貨比特幣 ETF 結束連續 10 天的資金淨流出,7 月 2 日單日淨流入約 2.2 億美元。同時,比特幣巨鯨持續在低位買入。根據 Bitfinex 分析師指出,持有超過 1000 枚 BTC 的錢包在市場拋售期間逆勢增持,過去兩週累計買入超過 27 萬枚 BTC(約合 167 億美元),其持倉量已回升至過去六個月的高點。

多項底部指標齊亮,仍面臨情緒與資金考驗

儘管多項鏈上指標頻頻釋放底部訊號,但加密市場整體仍未擺脫悲觀氛圍,情緒與資金面尚未出現實質改善。

目前,加密市場情緒仍處於歷史低點。從加密市場恐慌與貪婪來看,截至目前該指數僅 23,仍處於「極度恐慌」區間,過去 7 天和 30 天平均值分別為 18 和 16 。

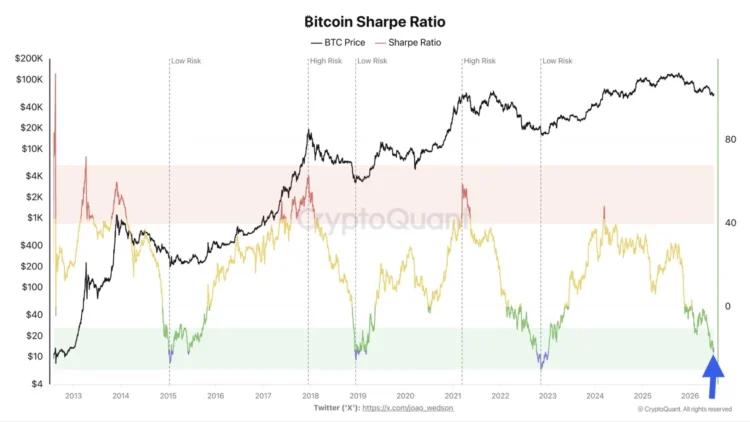

鏈上風險收益指標同樣反映投資人情緒依舊低迷。 CryptoQuant 分析師 Darkfost 表示,比特幣夏普比率(Sharpe Ratio)近期再次跌破-20,雖然隨後略有回升,但歷史經驗顯示,這一水平通常只會出現在市場極度悲觀時期。夏普比率用於衡量單位風險對應的收益表現,跌入負值意味著投資者承擔的風險已經超過獲得的回報。而類似的極端悲觀階段往往會持續數週甚至數月,並伴隨著市場反覆築底。

目前,比特幣活躍投資者仍普遍處於虧損狀態。 Darkfost 分析,AVIV(活躍價值/投資者價值)比率目前徘徊於 0.8,意味著全體活躍比特幣資者平均浮約 20% 。相較於歷輪熊市底部 0.5 至 0.6 的極端水準(對應投資人虧損 40%-50%),目前投資人整體虧損程度尚未達到極端熊市水準。這意味著,雖然市場已進入價值區間,但距離典型熊市底部仍有一定差距。不過,他也強調,比特幣仍遵循自身週期規律,短期不必等待所有指標跌至歷史極端值才會迎來反彈,但需正視當前籌碼大面積虧損帶來的承壓環境。

同時,鏈上數據顯示市場已經進入明顯的「投降」階段。 Darkfost 進一步指出,UTXO 盈虧比已觸發本輪熊市首次「投降」訊號。目前鏈上虧損成交佔比相較獲利成交佔比已降至本輪熊市最低水準。歷史上,該指標多次出現在市場底部區域。上一次降至類似水準是在 2023 年中期的熊市低谷時期,當時比特幣價格一度跌至約 2.6 萬美元。

機構資金同樣偏謹慎。根據 Coinglass 數據,Coinbase 比特幣溢價指數自 5 月 19 日以來已連續 48 天維持負值,創下該指標推出以來最長連續負溢價紀錄,超過「10·11 崩盤」期間約 30 日的連續負溢價的天數。 Coinbase 溢價指數主要用於評估專業人士和機構對於比特幣的需求。從歷史經驗來看,長期負溢價往往伴隨美國機構資金離場,需警惕短期回檔壓力。

不過,從比特幣抄底指數 AHR999 來看,截至目前為止該指標已降至 0.32,逼近歷史極低區間。過去十餘年間,該指標跌破 0.3 僅出現在極端市場環境,包括 2011 年早期市場、 2018 年熊市底部、 2020 年疫情引發的「312 閃崩」,以及 2022 年 FTX 暴雷期間。雖然目前尚未跌破 0.3,但已處於歷史罕見水準。

除了投資者之外,礦工承受的壓力也持續增加。鏈上分析師 @gaah_im 指出,比特幣礦工週期壓力綜合指數已跌至 2026 年以來最低水平,並重新進入歷史低估區間。此指標綜合了 Puell Multiple 和反向礦工投降指數,分別反映礦工收入變化和礦工拋售壓力。歷史數據顯示,該指標曾在 2015 年、 2018 年、 2020 年、 2022 年以及 2024 年多個重要市場底部附近發出訊號。其中,2015 年市場投降期間,該綜合指數先前唯一一次觸及零值是在 2015 年投降期間,比特幣價格也在短時間內從約 300 美元跌至 160 美元。該指標在 2026 年重現類似行為,標誌著礦工壓力再次達到歷史罕見程度。

仍處於修復行情,7 萬或成趨勢反轉關鍵位

目前來看,本輪上漲更偏向前期超跌後的修復性反彈。

加密分析師 Murphy 也指出,在本輪比特幣反彈過程中,現貨相對成交量快速下滑。在缺乏現貨需求驅動的情況下,此類上漲通常難以演變為趨勢反轉,往往只是情緒修復性行情,後續則需關注反彈的持續性。

不過,Murphy 指出,資金面出現了一些正面變化。較好的一面是 USDC/USDT 匯率從 1.001 回落至 1.0006,說明市場離場意願有所減弱、交易意願正在回升;同時,交易平台內主流穩定幣雖仍處於淨流出狀態,但流出幅度持續收窄,資金面壓力的邊際改善對反彈延續構成一定支撐。然而,現貨驅動力減弱意味著衍生性商品權重相對增強。永續合約多頭溢價 7 日均值持續上升至 16 萬美元/小時,顯示 Taker 買盤持續推動永續合約價格高於現貨價格;儘管當前持倉量雖有所下降,但仍明顯高於今年 2 月水準。目前多頭溢價尚處於相對正常區間,但隨著反彈持續,多頭擠壓風險將不斷累積,一旦持倉量再次反彈,屆時激烈的多空博弈將使波動來得更快更急,這一點值得重點關注。

對於本輪反彈空間,Murphy 將目標區間劃分為三檔:6.4 萬美元、 68,000 美元和 7 萬美元。其中,6.4 萬美元和 6.8 萬美元對應比特幣短期籌碼成本密集區(持倉不足 1 個月和不足 3 個月);7 萬美元則對應短期持有者實現價格(STH-RP),STH-RP 通常被視為牛熊情緒分界線,歷史上的趨勢性反轉往往始於價格有效突破這一關鍵水平,因此天花板 7 萬美元也被視為本輪熊市的反彈。

若將時間維度進一步拉長,比特幣的多頭市場面臨的挑戰則更加明顯。 CryptoQuant 創辦人 Ki Young Ju 認為,比特幣若要開啟下一輪拋物線式多頭市,需要真正成長為全球核心宏觀資產,而非主要依賴散戶情緒和 ETF 資金驅動。他預計,下一輪牛市或需吸引超過 1 兆美元新增資金,遠高於目前機構資金的配置規模。從歷史數據來看,比特幣牛市的資本效率正持續下降。 2011 年周期約 28 億美元淨流入便推動價格上漲約 550 倍;2015 年約 690 億美元資金帶來近 100 倍漲幅;2018 年約 3650 億美元資金推動約 20 倍漲幅;而本輪自 2022 年以來,約 6970 億美元新增資金僅對應約 689% 的漲幅。這意味著,隨著比特幣市值不斷擴大,未來需要更龐大的增量資金,才能推動價格實現同等幅度上漲。不過,這長期邏輯仍面臨現實挑戰。近期美國現貨比特幣 ETF 一度出現連續資金淨流出,散戶資金持續撤離,而機構資金尚未形成足夠規模的增量流入,市場距離下一輪全面牛市仍存在一定距離。

同時,山寨幣市場仍未見明顯改善。 CryptoQuant 分析師 IT Tech 表,剔除比特幣與以太幣後的山寨幣市場仍持續承壓。數據顯示,6 月山寨幣累計買賣成交量差已觸及近五年極端低位,目前仍在進一步下探,反映出現貨市場仍以持續淨賣出為主。自 2025 年初高點回落以來,賣壓未見明顯緩解,市場尚未出現明確穩定跡象。

儘管短期市場仍面臨壓力,但多位資深投資者認為,比特幣價格已逐步接近歷輪週期的底部區間。例如,早期投資人 Bruno Ver 預計,比特幣仍有可能回落至約 5 萬美元;CryptoQuant 測算的比特幣已實現價格約為 5.34 萬美元,歷史上多次成為熊市的重要底部參考;而 Glassnode 多項鏈上模型則將潛在底部區間定位在 3.7 萬至 6 萬美元之間。

整體而言,7 月已為加密市場帶來久違的喘息機會,但真正的趨勢反轉仍需更多確認訊號。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。