作者:Nancy,PANews

一個多月前,Strategy 首次試水出售 32 枚 BTC,雖然規模微不足道,但比特幣和 MSTR 股價雙雙重挫。如今,Strategy 再次出手,以超 5500 萬美元的虧損出售 3588 枚 BTC,拋售規模百倍放大,市場反應卻溫和得多。

事實上,面對每年超 17 億美元的股息帳單和失速的增發融資飛輪,這家全球最大比特幣貔貅正在告別「只買不賣」的時代,轉向現金流和流動性優先的防守階段。

Strategy 割肉賣幣,囤幣模式遭遇付息壓力

7 月 5 日,Michael Saylor 再次發表比特幣持股 Tracker 。按照以往慣例,Strategy 通常會在相關資訊發布後的第二天披露新的比特幣增持計劃。

然而,這次,在比特幣價格剛剛回升之際,市場等來的卻不是「繼續買入」,而是 Strategy 首次大規模出售比特幣。

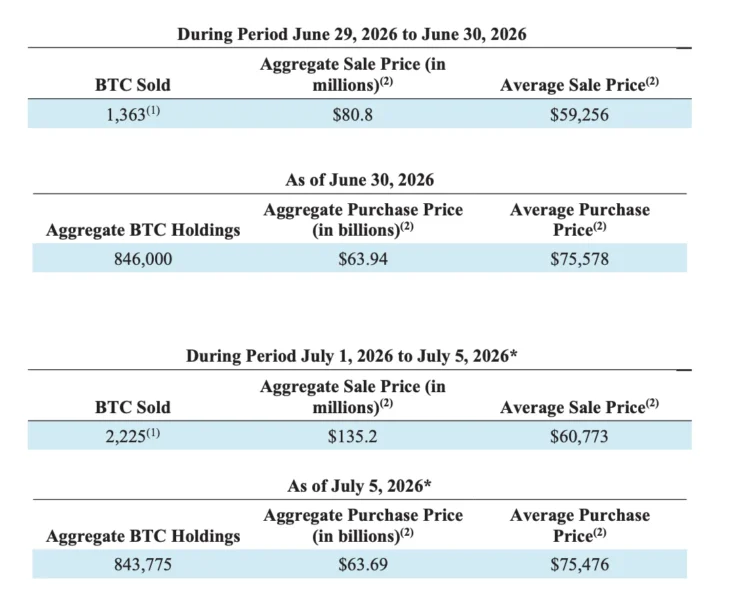

根據最新揭露,Strategy 在 2026 年 6 月 29 日至 7 月 5 日期間累計出售 3,588 枚 BTC,總計套現約 2.16 億美元。其中,6 月 29-30 日以均價約 59,256 美元出售 1,363 枚(價值約 8,080 萬美元),7 月 1-5 日以均價約 60,773 美元出售 2,225 枚(價值約 1.352 億美元)。

此次出售所得資金主要用於支付優先股股息,包括 STRF 、 STRE 、 STRK 和 STRD 的季度股息,以及 STRC 六月的整月股息,同時進一步充實美元儲備。目前,Strategy 美元儲備已可涵蓋約 17.4 個月的股利支出。

消息公佈後,比特幣短線出現下跌,Strategy 股價盤中也有所回落,但隨後均反彈收復跌幅。

事實上,這並非 Strategy 首次賣幣。 6 月 1 日,Strategy 曾出售 32 枚 BTC,這是自 2022 年以來首次打破「只買不賣」的長期慣例,當時直接帶動比特幣跳水,MSTR 股價大跌,STRC 優先股也加速跌破面值,市場一度陷入恐慌。

相較於首次象徵性的試探,此次出售規模擴大至 3588 枚 BTC,較上次放大逾百倍,且屬於真正意義上的虧損出售。以 Strategy 約 75,651 美元的平均持股成本計算,本次交易實現虧損約 5,545 萬美元,而 6 月出售的 32 枚 BTC,成交價格仍略高於持倉成本。

推動此次出售規模驟增的根本原因,是持續上升的股息支付壓力。

自推出以來,Strategy 不斷上調 STRC 股息率,不僅反映市場對其風險認知的變化,也意味著公司的固定現金支出壓力與日俱增。不久前,Strategy 也將 STRC 改為半月度股利機制,並將股利率提高至 12% 。

以目前接近 104.9 億美元的總名目金額計算,光是 STRC 每年就需要支付約 12.58 億美元現金股息,加上其他優先股,Strategy 年度股息支出已達約 17.63 億美元。目前,Strategy 持有的 25.5 億美元美元儲備,在不依賴外部融資、傳統軟體業務現金流保持中性的假設下,這筆資金僅能覆蓋約 24.3 個月的 STRC 股息支出。

而從資本配置角度來看,此次出售部分比特幣,更像是 Strategy 在目前階段更具確定性的資本優化決策。目前 STRC 交易價格約為 88.5 美元,雖然較低點已有明顯修復,但距離 100 美元目標仍有一定空間。

根據華爾街投行 Cantor 指出,Strategy 目前的首要任務是推動 STRC 恢復至 100 美元面值,這是重啟比特幣收購引擎、穩固整體資本結構的核心。 Strategy 也明確表示,其目標是讓 STRC 長期交易價格維持在 99-100 美元區間,並將透過可變股息率、持續增加美元儲備、提升比特幣信用評級、移除可轉換債券、實施股票回購以及產品功能升級等方式提供支援。

對 Strategy 而言,在資本市場尚未完全恢復融資能力之前,與其繼續加倉比特幣,不如優先履行股利承諾、補充美元儲備,以增強市場對優先股及整體資本結構的信心。 Grayscale 也指出,Strategy 出售比特幣的行為應該能夠恢復市場對其融資結構的信心,同時幫助比特幣找到更持久的價格底部,並降低比特幣的尾部風險。

帳面浮虧百億美元,Strategy 開始進入防守模式

儘管此次出售規模不小,但 3588 枚 BTC 僅佔 Strategy 總持倉 843,775 枚比特幣的約 0.42%,並未動搖其長期持有比特幣的核心戰略。截至目前,Strategy 仍持有價值超過 530 億美元的比特幣,仍是全球最大比特幣企業持有者。

不過,比特幣價格持續低迷,也讓 Strategy 面臨更大的營運與融資壓力。以約 75,476 美元的平均持倉成本計算,Strategy 目前帳面未實現虧損約 113.4 億美元,浮虧損接近 18% 。

更重要的是,市場對 Strategy 的估值邏輯正在轉變。

過去,投資人願意為 Strategy「持續融資、持續買幣」的成長故事支付較高溢價,使其能夠透過發行普通股不斷募集資金,形成資本飛輪。然而,隨著比特幣價格回落、 MSTR 股價溢價收窄,以及「永不賣出比特幣」的市場預期被打破,投資人開始重新審視 Strategy 的商業模式,其資本飛輪也踩下煞車。

為因應這項變化,Strategy 近期正式發布數位信貸資本框架,試圖在維持長期持幣策略的同時,增強數位信用證券、提升流動性、並支持長期股東價值。

根據該框架,Strategy 將建立專用美元儲備,用於支付優先股股息及債務利息;同時設立總額 20 億美元的回購授權,其中 10 億美元用於優先股回購,10 億美元用於 A 類普通股回購。此外,董事會還批准最高 12.5 億美元的比特幣變現計劃,用於補充美元儲備、支付股息及利息,或為回購提供資金。

這意味著,Strategy 正從過去依賴持續融資擴張的模式,逐步轉向更重視流動性管理、資本結構最佳化和現金流穩定的主動資本管理模式。在保留比特幣核心部位的前提下,Strategy 希望透過建立更充足的現金儲備,為未來市場波動提供更大的安全緩衝。

不過,市場對此策略有分歧。 Galaxy 研究主管 Alex Thorn 指出,這項資本策略短期內確實緩解了市場對 Strategy 流動性以及優先股兌付壓力的擔憂,但更多是在「爭取時間」,而非真正解決其結構性問題。 Strategy 仍背負著龐大的優先股支付義務,市場真正擔心的並非資產不足,而是其是否擁有足夠的美元流動性,在不損害普通股股東、優先股股東以及比特幣持有人利益的情況下,持續履行支付義務。最具爭議的是比特幣變現計劃,這意味著 Strategy 未來可能根據資金需求出售部分比特幣,而其身份及 MSTR 溢價建立在其作為長期比特幣敞口工具的敘事之上,出售比特幣會削弱這一故事。

Alex Thorn 建議,Strategy 應探討如何利用其持有的比特幣創造收益,包括以較保守的方式借出少量隔離的比特幣獲取利息,或透過選擇策略取得波動率收益,而非直接出售。

從目前的出售規模來看,Strategy 接下來仍可能根據市場環境繼續出售部分比特幣。投資人需重點關注 Strategy 後續賣幣的規模、出售頻率、觸發條件。如果未來賣幣成為常態甚至持續增加,市場對於其長期持幣策略和資本運作模式的信心或將再次受到考驗。更值得關注的是,Strategy 的改變或許只是個開始。如果在比特幣價格承壓、融資成本上升的背景下,越來越多比特幣 DAT 公司開始效仿 Strategy,透過出售比特幣來緩解流動性壓力,那麼可能進一步壓製幣價,也將削弱 DAT 模式的市場信心。

Strategy 的囤幣信念被打破,不僅是臨時止血,更是對這場高槓桿金融試驗在下行週期的真正檢驗。一個依賴資本市場不斷輸血的商業模式,能否順利穿越熊市週期,答案或許才剛開始揭曉。

(以上內容獲合作夥伴 PANews 授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。