作者:Kurumi,加密城市

中本聰舊貼文再被翻出,市場壟斷論成焦點

比特幣在 2026 年大幅回撤之際,社群重新翻出中本聰 16 年前於 BitcoinTalk 的一段發言。 2010 年 7 月 9 日,有使用者提出疑問:若資金雄厚的攻擊者買下所有比特幣,是否可能摧毀比特幣系統。

中本聰當時回應,這種行為在傳統市場被稱為「壟斷市場」,但對真正稀缺的資產而言,買方越積極吸收供給,價格就會越快上升,後續買進成本也會越來越高。

中本聰並以 1979 至 1980 年亨特兄弟試圖壟斷白銀市場作為例子。當時白銀價格從每盎司約 11 美元飆升至近 50 美元,隨後因交易所調整保證金規則迅速崩跌,亨特兄弟最終承受巨大財務損失。這段歷史案例被中本聰用來說明,當市場參與者試圖大量囤積稀缺資產,價格上漲會讓既有持有者受益,也會讓更多人選擇繼續持有,壟斷行動最終可能反噬買方。

企業買盤逆勢進場,比特幣供給結構更緊

這段舊帖之所以再度受到關注,與 2026 年比特幣市場結構變化有關。比特幣於 2025 年 10 月 6 日創下 126,210 美元歷史高點後,至 2026 年 7 月 9 日回落至約 62,000 至 63,000 美元區間,跌幅接近 50% 。市場壓力來自 ETF 資金流出、地緣政治衝擊、能源供應波動,以及資金轉向 AI 題材股票等因素。

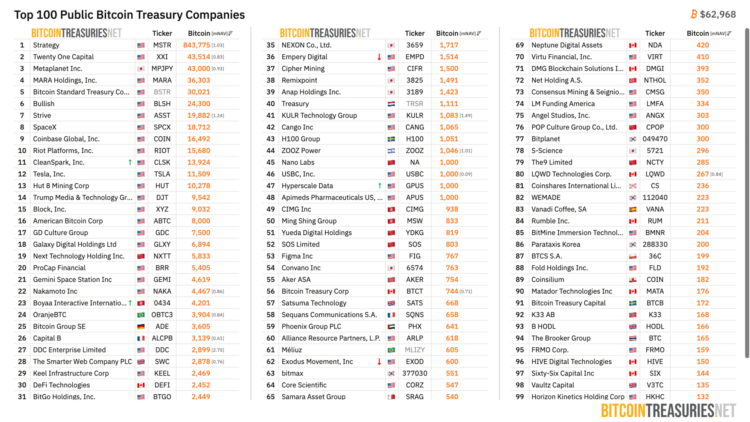

價格走弱的同時,企業資產負債表上的比特幣配置卻持續增加。資料顯示,截至 2026 年 7 月初,上市公司合計持有約 127 萬枚比特幣,占總供給超過 6%,持有企業接近 200 家。

Strategy Inc. 仍是最大企業持有者,截至 7 月 5 日持有 843,775 枚比特幣,平均成本約 75,476 美元,總買進成本約 636.9 億美元。 Twenty One Capital 約持有 43,514 枚比特幣,日本 Metaplanet 約持有 4.3 萬枚比特幣,SpaceX 與 Tesla 也持有可觀部位。

供給集中長期持有,新增發行難追需求

除企業買盤外,ETF 與交易所也掌握大量比特幣。現貨 ETF 與加密交易所合計持有約 160 萬枚比特幣,占供給約 7.7%;其中貝萊德(BlackRock)的 iShares Bitcoin Trust 約占流通比特幣的 3.9% 。若納入政府、私人公司、 DeFi 協議、礦工與其它可追蹤實體,相關持有量約接近 2,100 萬枚供給上限的 18% 至 19% 。

更關鍵的是,長期未移動供給持續擴大。富達(Fidelity Digital Assets)研究將 7 年以上未移動的比特幣,以及持有至少 1,000 枚比特幣的上市公司部位,歸入高度非流動供給,估計總量超過 600 萬枚比特幣,占最終供給超過 28% 。

中本聰本人估計持有超過 110 萬枚沉睡比特幣,規模甚至高於未來可挖出的剩餘供給。以目前區塊獎勵 3.125 枚比特幣計算,礦工每日新增產出約 450 枚;Bitwise 數據顯示,2026 年第 1 季上市公司單季增持 50,351 枚比特幣,企業吸收速度約為新增發行量的 2.8 倍。

大回撤考驗信仰,稀缺敘事仍主導市場

中本聰當年的邏輯,正在 2026 年市場中呈現更具體的樣貌。 Strategy 持有超過總供給 4% 的比特幣,已成全球最大單一企業部位,但其持續買進也推升成本,並迫使公司在現金流需求下保留操作彈性。

2026 年 6 月 29 日至 7 月 5 日,Strategy 出售 3,588 枚比特幣,取得約 2.16 億美元,用於支付 Digital Credit 證券股息,這是該公司多年買進後首次出現具規模的公開出售。

比特幣與 1980 年白銀市場仍有明顯差異。比特幣供給上限由程式規則固定,鏈上帳本公開透明,大量累積難以長期隱匿,全球持有者分佈也更廣。多輪超過 50% 的回撤顯示,許多長期持有者對價格波動已有高度耐受。

短線來看,比特幣仍受 ETF 流量、總體經濟與市場風險偏好牽動;但從企業囤幣、非流動供給與減半後發行量下降來看,中本聰 16 年前描述的供需機制,已成為目前比特幣市場結構的核心力量。

(以上內容獲合作夥伴《加密城市》授權節錄及轉載,原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。